「親が高齢になり、物忘れが増えてきた気がする」 「もし親が認知症になったら、実家の管理や銀行口座はどうなるのだろう?」

このような漠然とした不安を抱えている方は少なくありません。認知症は誰にでも起こり得る身近な問題ですが、実は介護の負担だけでなく、「お金・資産」に直接的な影響を与える重大なリスクでもあります。

この記事では、認知症になると相続や資産管理において何が問題になるのか、そして「成年後見制度」「家族信託」「遺言」といった法的な手段を用いて、どのように資産を守り、次世代へ引き継いでいけばよいのかを整理して解説します。

まだ親が元気な今のうちに、「家族の資産をどう形成し・守り・受け渡すか」を考えるきっかけにしてください。

結論:認知症になっても「打つ手」はあるが、早めの対策がカギ

まず結論からお伝えすると、親が認知症になったからといって、相続や財産管理が完全に「何もできなくなる」わけではありません。

しかし、何の対策もしていない状態で認知症が進行してしまうと、手続きは格段に複雑になります。預金の解約ひとつをとっても、家庭裁判所への申し立てが必要になるなど、多大な「時間」と「コスト」がかかるようになります。

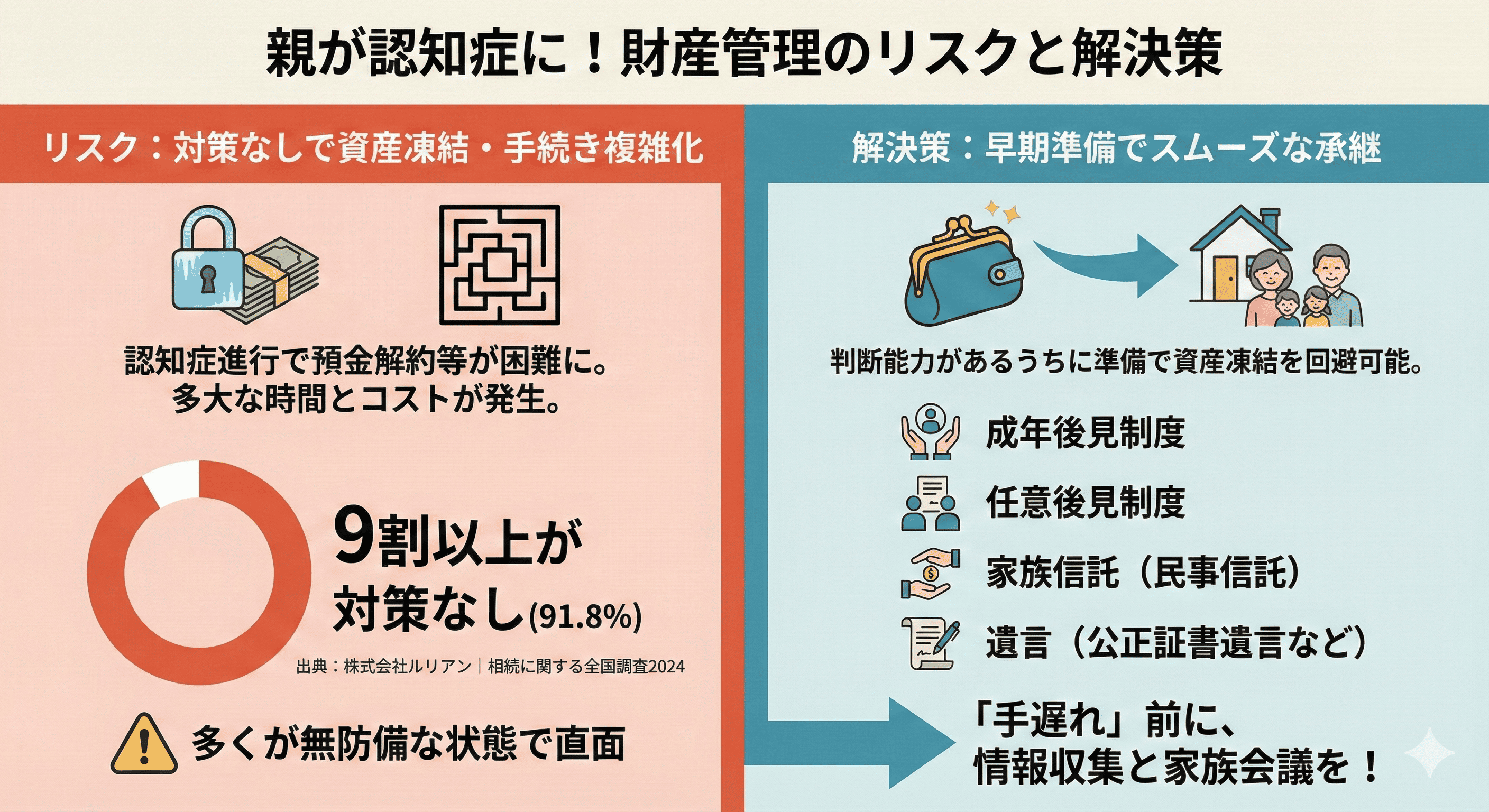

9割以上が「対策なし」という現実

実際、多くの方が対策を行わないまま事態に直面しているのが現状です。 株式会社ルリアンが行った「相続に関する全国調査2024」によると、故人が生前に認知症を発症していたケースのうち、91.8%が任意後見や家族信託などの対策を何も行っていなかったという結果が出ています。

出典:株式会社ルリアン|【相続に関する全国調査2024 結果発表第3弾】故人の1割近くが認知症 うち9割が終活での対策なし

このようにほとんどの方が「無防備」な状態で認知症のリスクに直面していますが、親に判断能力があるうちに適切な準備をしておけば、資産凍結のリスクを回避し、スムーズな承継が可能になります。主な手段としては以下の4つが挙げられます。

- 成年後見制度

- 任意後見制度

- 家族信託(民事信託)

- 遺言(公正証書遺言など)

これらを状況に合わせて組み合わせることで、介護費用を確保しながら資産を動かせる状態にし、相続時のトラブルも防ぐことができます。「もう手遅れ」になる前に、正しい情報を知り、家族で話し合っておくことが、資産の目減りを防ぐ大きな防御策となります。

認知症と相続がややこしくなる理由の整理

そもそも、なぜ認知症になるとお金や資産の手続きが難しくなるのでしょうか。 それは、法律行為において「本人の意思能力(判断能力)」が前提となるからです。

認知症が進行し、意思能力が十分でないと判断された場合、法律上、以下のような重要な行為ができなくなります。

1. 遺産分割協議への参加ができなくなる

相続が発生した際、遺産をどう分けるか話し合う「遺産分割協議」には、相続人全員の合意が必要です。もし相続人の中に認知症の方がいて意思表示ができない場合、協議自体が成立しません。そのため、遺産分けが完了せず、預金の解約や不動産の名義変更がストップしてしまいます。

2. 預貯金の解約・払い戻しが制限される

銀行などの金融機関は、口座名義人の意思確認ができない場合、不正防止の観点から口座を凍結することがあります。一度凍結されると、たとえ家族であっても、生活費や介護費用の引き出しが自由にできなくなります。

3. 不動産の売却・賃貸契約ができない

老人ホームの入居一時金を作るために実家を売りたくても、所有者本人に「売却する意思」が確認できなければ、売買契約を結ぶことができません。

4. 相続税のリスクも

さらに相続税の面でも注意が必要です。遺産分割協議が整わない状態(未分割)のままだと、「配偶者の税額軽減」や「小規模宅地等の特例」といった、税負担を軽くするための特例が期限内に使えない可能性があります。

つまり、認知症は単なる「介護の問題」にとどまらず、資産形成の“守り”と相続の両方を一気に難しくする要因であることを理解しておく必要があります。

実際に起こりがちなトラブル事例

ここでは、事前の対策をせずに認知症が進行してしまった場合に起こりがちなトラブルを、具体的な事例で見ていきましょう。「他人事ではない」とイメージすることが重要です。

事例1:介護費用のために実家を売りたいが売れない

父親が認知症と診断され、介護施設に入居することになりました。

入居一時金や月額費用を捻出するため、誰も住まなくなった実家を売却しようとしましたが、不動産会社から「お父様の意思確認ができないため、売却手続きはできません」と断られてしまいました。

結果、成年後見人を選任する手続きが必要となり、実際に売却できるようになるまで半年以上の時間がかかってしまいました。

事例2:家族のために預金を引き出して「横領」扱い

認知症の母親の入院費を支払うため、同居していた長男が母親のキャッシュカードで預金を引き出していました。

長男としては「母のため」に行った善意の行動でしたが、母親が亡くなった後の遺産分割協議で、他の兄弟から「勝手に使い込んだのではないか」「使途不明金がある」と疑われ、親族間の争いに発展してしまいました。

事例3:遺産分割協議ができず「塩漬け」状態

父親が亡くなり相続が発生しましたが、相続人の一人である母親が重度の認知症でした。

遺産分割協議が成立しないため、不動産も預金も名義変更ができず「未分割」のまま長期間放置されることになり、誰も使えない空き家に固定資産税だけを払い続ける状態になってしまいました。

これらの事例からわかるのは、「何もしないで放置すると、資産が“あるのに使えない”状態になる」というリスクです。

取れる法的手段の整理(成年後見・家族信託・遺言など)

では、こうした事態を防ぐためにどのような手段があるのでしょうか。代表的な4つの制度について、その特徴と一般的なメリット・デメリットを整理します。

1. 成年後見制度(法定後見)

認知症などで判断能力が不十分になった「後」に利用する制度です。家庭裁判所に申し立てを行い、選任された後見人が本人に代わって財産管理や契約行為を行います。

- メリット: 本人の判断能力が失われていても、預金の解約や不動産売却といった法的手続きが可能になり、当面の生活費や医療費を確保できます。

- デメリット: 裁判所の監督下におかれるため、資産の使い道は「本人の利益」に厳格に限定されます。

そのため、相続税対策としての生前贈与や、積極的な資産運用は原則としてできません。また、専門家が後見人になると継続的な報酬費用が発生します。

2. 任意後見制度

判断能力がある「元気なうち」に、将来判断能力が低下した際に備えて、「誰に(任意後見人)」「どんな事務を任せるか」を契約で決めておく制度です。

- メリット: 法定後見よりも本人の意思(ライフスタイルや介護の方針)を反映しやすく、裁判所任せではなく、信頼できる家族や専門家を自分で指名できる点が特徴です。

- デメリット: 実際に認知症になり制度を開始する際には、家庭裁判所に「任意後見監督人」を選任してもらう必要があり、手続きに時間を要します。

また、監督人への報酬が別途発生します。

3. 家族信託(民事信託)

近年注目されている手法で、資産管理の権限を家族に託す仕組みです。親(委託者)が、信頼できる子(受託者)と信託契約を結び、不動産や預金などの資産を管理・運用・処分する権限を移します。

- メリット: 親が認知症になっても、資産の管理権限は子にあるため、資産を凍結させずに柔軟な運用や売却が可能です。「親が亡くなるまでは家賃収入を生活費に充て、その後は子どもたちに渡す」といった設計も可能です。

- デメリット: 成年後見制度と異なり、「身上監護権(入院手続きや施設入居契約をする権限)」がありません。そのため、医療や介護の契約手続きが必要な場面では、任意後見などの他制度との併用が必要になる場合があります。

4. 遺言(公正証書遺言など)

認知症になる前に、「誰に」「どの財産を」渡すかを明確にしておく法的文書です。

- メリット: 遺産分割協議を経ずに相続手続きが進められるため、相続人の中に認知症の方がいても手続きがスムーズです。また、「誰に何を継がせるか」を指定することで、親族間の争いを防ぐ効果があります。

- デメリット: あくまで「亡くなった後」の資産承継対策であり、生前の認知症期間中の資産管理(凍結対策)には使えません。また、遺言能力(内容を理解する能力)が必要なため、認知症が進行してからでは作成できないリスクがあります。

状況別:どんな対策が向いているか

認知症対策は「親の健康状態」と「資産状況」によって、とるべき手段が異なります。現在の状況に合わせ、現実的に可能な一手を整理しました。

ケース1:まだ認知症の心配はないが、親が70代・80代になってきた

今のステージ: 親子の会話が可能で、判断能力が十分にある段階。

- やるべきこと(To Do):

- 財産の全体像をゆるく共有: 預貯金、不動産、証券口座が「どこに」「どれくらい」あるか、エンディングノートなどを活用して把握し始めます。

- 遺言の検討・作成: 特に不動産や株式など分割しにくい資産がある場合、公正証書遺言を作成しておくと後のトラブルを防げます。

- 将来の備え: 必要に応じて任意後見契約や家族信託の検討を開始します。

ケース2:物忘れが増えてきて、今後が不安なケース

今のステージ: 加齢によるものか認知症の初期か判断が難しいが、生活に支障が出始めている段階。

- やるべきこと(To Do):

- 専門医への受診と診断: 早期発見により進行を遅らせる治療やケアが可能になります。

- 法的対策のラストチャンス: まだ判断能力があると認められるうちに、遺言・任意後見・家族信託などの契約を具体的に進めます。判断能力が失われると、これらの契約は結べなくなります。

- 家族会議: 成年後見制度の利用も視野に入れつつ、資産管理と介護方針について家族間で合意形成を行います。

ケース3:すでに認知症の診断を受けているケース

今のステージ: 意思能力(判断能力)が低下または喪失しており、法的な契約行為が難しい段階。

- やるべきこと(To Do):

- 裁判所を通じた制度利用: 資産の凍結を防ぐため、成年後見・保佐・補助制度の利用を早急に検討します。

- 専門家への相談: 相続税の申告期限や不動産売却の必要性が迫っている場合は、自己判断せず、早めに弁護士や司法書士などの専門家へ相談してください。

専門家への相談ルートと選び方

認知症と資産管理の問題は、法律・税務・ライフプランが複雑に絡み合います。それぞれの専門家の得意分野(役割)を理解し、目的に合った相談先を選ぶことが重要です。

専門家のタイプと役割整理

専門家 | 主な役割と得意分野 | 注意点(法的制限) |

弁護士 | 紛争解決・法的チェック遺産分割の争い、遺言の妥当性確認、成年後見の申立て代理など。 | 税金の計算やライフプラン作成は専門外の場合がある。 |

司法書士 | 登記・信託・後見実務不動産の名義変更(登記)、家族信託の作成、成年後見の書類作成など。 | 紛争性が高い案件(裁判等)の代理人にはなれない場合がある。 |

税理士 | 税務申告・節税対策相続税・贈与税の試算、資産承継における節税プランの立案。 | 遺産分割協議書の作成(法的紛争の解決)は行えない。 |

FP / IFA | 家計全体・ライフプラン資産寿命のシミュレーション、老後資金計画、制度の解説。 | 個別の税額計算や具体的な法律事務は行えない(提携士業へ繋ぐ)。 |

相談前に準備しておくと良い情報

専門家との相談をスムーズに進めるために、以下の情報をメモしておきましょう。

- 家族構成: 誰が相続人になるか、家族間の関係性はどうか。

- 資産のざっくりとした一覧: 不動産(自宅・土地)、預貯金、生命保険、有価証券など。

- 現在の悩み・目的: 「きょうだい間の仲が悪い」「介護費用が足りるか心配」「親の口座凍結を避けたい」など。

まずは「小さな一歩」から

いきなり高額な契約を結ぶ必要はありません。まずは心理的ハードルの低い入り口から情報収集を始めましょう。

- 自治体や士業協会の無料相談会

- オンラインセミナー

- 専門家による初回無料相談

よくある質問(FAQ)

Q. 認知症になった親の預金を、子どもが“代わりに”引き出してもいい?

A. 原則として、法的な権限がないままキャッシュカード等で引き出すことはリスクが伴います。

親本人の意思確認ができない状態での引き出しは、銀行による口座凍結のリスクがあるほか、他の親族から「横領」と疑われ、相続争いの火種になる可能性があります。

成年後見制度など、正しい手続きを経て管理することが推奨されます。

Q. 物忘れがある程度でも、遺言は作れる?

A. 医師により「判断能力がある」と診断されれば作成可能です。

ただし、後日「認知症で判断能力がなかった」として遺言の無効を主張されるリスクを防ぐため、作成当時に意思能力があったことを証明する医師の診断書を用意し、公正証書遺言で作成するなどの対策が重要です。

Q. 家族信託と成年後見、どちらを優先すべき?

A. 「タイミング」と「目的」によります。

- 家族信託・任意後見: 親が元気なうち(判断能力があるうち)に、「将来、誰に何を任せるか」を柔軟に決めておきたい場合に向いています(事前の準備)。

- 成年後見: すでに認知症が進行し、判断能力が低下した後に、財産保護や身上監護を行うための制度です(事後の対策)。

Q. 費用はどのくらいかかる?

A. 対策の内容によりますが、目安は以下の通りです。

- 公正証書遺言: 数万〜十数万円程度

- 家族信託: 信託財産額の1%程度〜(最低数十万円〜)

- 成年後見: 申立て費用数万円〜(専門職後見人がつく場合は月額数万円の報酬が発生) 費用はかかりますが、資産が凍結して介護費用が引き出せなくなるリスクや、親族間トラブルを回避するメリットの方が大きいケースが多々あります。

まとめ

認知症と相続の問題は、「いつか考えよう」と先送りにしていると、親の判断能力低下により選択肢がなくなってしまう恐れがあります。「あとでなんとかする」が通用しにくい分野です。

親が苦労して形成してきた資産を、認知症リスクで凍結させてしまわないために。そして、その資産を適切な介護費用に充てつつ、最終的にスムーズに次世代へバトンを渡すために。「今のステージ」に合わせた対策を、早めに設計しておくことが何より重要です。

--------------------------------------------------------------------------------

※本記事は一般的な制度解説および情報提供を行うものであり、個別の法律相談や税務相談を行うものではありません。具体的な手続きについては、弁護士・税理士・司法書士等の専門家にご相談ください。