お金の未来を、自分で選べる時代へ

あなた専属の

マネーアドバイザー

株式会社イノベーション(3970)の子会社である株式会社Innovation & Co.の運営するサービスです

3分で診断!あなたは平均以上?

みんなのマネースコア

みんなのマネースコア

3分で診断!あなたは平均以上?

マネースコア診断

簡単な質問に3分程度で答えることで、あなたの資産力を診断します

マネリテ向上コンテンツ

あなたの状況に合った記事や動画コンテンツで、資産力UPに繋がる情報をお届けします

万全なセキュリティ

上場会社が運営するメディアで、安心してご利用いただけます

3分でマネースコアを診断してみよう

質問に回答

性別、職業、年収、支出、資産状況など19項目の質問に回答いただきます

同様のビジネスパーソンと比較分析

年代、家族構成等で同様の方々と比較します

診断結果をチェック

診断結果を確認するには、利用規約に同意しメールアドレスの入力が必要です

証券口座の作り方を4ステップで解説|必要なもの・口座の種類・つまずきやすいポイントも紹介

証券口座を作ろうと思っても、何から始めればいいか分からず手が止まってしまう人は少なくありません。実際の手続きはオンラインで完結する証券会社が多く、慣れれば15分ほどで申込みが終わります。それでも不安に感じるのは、聞き慣れない言葉や選択肢が多く、何を選べばいいか判断しづらいためです。 この記事では、証券口座の作り方を4つのステップに整理し、必要なものや口座の種類の選び方、申込みの途中でつまずきやすいポイントとその対処法まで、初めて証券口座を作る人向けに解説します。開設が完了したあとに何をすればいいかもあわせて確認できます。 結論|証券口座は最短即日〜数営業日で作れる 証券口座の開設に必要なのは、基本的に本人確認書類とマイナンバー、出金先の銀行口座の3つだけです。スマートフォンで本人確認書類を撮影してアップロードする方法(eKYC)に対応している証券会社であれば、申込み当日から翌営業日程度で口座開設が完了する場合もあります。書類を郵送する方法を選んだ場合は、発送や到着の日数がかかるため、数日から1週間程度を見ておくと安心です。 手続きが途中で止まるとすれば、その原因は審査そのものよりも、入力項目や書類の準備不足であることがほとんどです。以下では、作り方の手順とあわせて、つまずきやすいポイントも具体的に確認していきます。 証券口座づくりは難しくない|「作り方」で不安になる人が最初につまずくのは手続きの前 「作り方」と検索する人の中には、投資自体が初めてで、手続きの途中で失敗するのではないかと不安に感じている人も少なくありません。実際のところ、証券口座の開設はインターネットバンキングの口座を作る手続きとほぼ同じ感覚で進められます。多くの証券会社がスマートフォンとマイナンバーカードだけで完結するオンライン申込みに対応しており、店舗に出向く必要もありません。 手続きの途中でつまずくとすれば、その原因は手順そのものの複雑さではなく、「何を準備すればいいか分からない」「入力欄で何と答えればいいか分からない」という情報不足であることがほとんどです。あらかじめ必要なものと入力項目を把握しておけば、申込みが途中で止まることはほぼありません。 また、証券口座を作ることと、実際に投資を始めることは別のステップです。口座を開設しただけでは資金は動かず、入金して初めて取引ができる状態になります。まずは口座を作るところから始め、投資を始めるタイミングは口座開設後にあらためて検討しても遅くありません。 証券口座の作り方|4ステップで解説 証券口座の開設は、多くの証券会社でオンライン完結型の申込みに対応しており、次の4つのステップで進みます。 1つ目は、証券会社を選んで申込みをすることです。公式サイトの申込みフォームから、氏名・住所などの基本情報と、職業・年収・投資経験といった項目を入力します。 2つ目は、本人確認書類を提出することです。スマートフォンで撮影してアップロードする方法(eKYC)を使えば、郵送を待たずに手続きを進められます。 3つ目は、証券会社による審査です。入力内容と提出書類をもとに口座開設の可否が判断されます。審査基準は各社とも公表していません。 4つ目は、口座開設完了の通知を受け取り、ログイン情報を設定することです。ここまで完了すると、入金して取引を始められる状態になります。 口座開設に必要なもの 証券口座の開設に必要なものは、大きく分けて3つです。 1つ目は本人確認書類です。運転免許証、マイナンバーカード、パスポート、健康保険証などから、証券会社が指定する組み合わせで用意します。 2つ目はマイナンバーです。マイナンバーカードのほか、通知カードや、マイナンバーが記載された住民票の写しで代用できる証券会社もあります。 3つ目は、出金先として登録する銀行口座です。証券口座から出金する際の振込先になるため、本人名義の口座を用意しておきます。旧姓のままの口座や、家族名義の口座は登録できないため、事前に確認しておくと手続きがスムーズです。 申込時に選ぶ口座の種類|特定口座・一般口座・NISA口座の違いと選び方 申込みの途中では、口座の種類を選ぶ画面があります。それぞれの違いを押さえておくと、迷わず選べます。 口座の種類 特徴 こんな人におすすめ 特定口座(源泉徴収あり) 証券会社が年間の損益を計算し、税金の納付まで代行する 確定申告の手間を減らしたい人、投資が初めての人 特定口座(源泉徴収なし) 証券会社が年間の損益を計算するが、納税は自分で確定申告して行う 自分で申告内容を管理したい人 一般口座 損益の計算・管理を自分で行う必要がある 上場していない株式など、特定口座で扱えない商品を取引する人 NISA口座 一定の投資枠内で得た利益が非課税になる。特定口座・一般口座とは別に申込みが必要 これから投資を始める人の多くが、特定口座とあわせて開設する 投資が初めての場合は、確定申告の手間がかからない特定口座(源泉徴収あり)と、非課税で運用できるNISA口座をあわせて申し込む形が基本的な選び方になります。NISA口座は1人につき1つの金融機関でしか開設できないため、どの証券会社で申し込むかは、口座を作る段階であらかじめ決めておく必要があります。 証券会社の選び方|押さえるべきポイント 証券会社を選ぶ際は、手数料、取扱商品、NISA対応、ツールの使いやすさといった観点で比較すると判断しやすくなります。以下は主なネット証券の特徴です。 証券会社 特徴 NISA口座 松井証券 1日の約定代金合計50万円以下であれば国内株式の現物取引手数料が無料になる。サポート体制の手厚さに定評がある 対応 SBI証券 条件を満たすと国内株式の現物取引手数料が無料になる「ゼロ革命」を提供している。取扱商品の幅が広く、Vポイントなど複数のポイントサービスと連携している 対応 マネックス証券 米国株の取扱銘柄数が5,000を超える。銘柄スカウターなどの分析ツールや、AIを使った銘柄情報の提供に力を入れている 対応 楽天証券 「ゼロコース」を選ぶと国内株式の現物取引手数料が金額の制限なく無料になる。楽天ポイントとの連携があり、取引アプリの使いやすさに定評がある 対応 三菱UFJ eスマート証券(旧auカブコム証券) auじぶん銀行との連携サービスがあり、Pontaポイントを貯める・使うことができる。三菱UFJ銀行グループの証券会社 対応 SMBC日興証券 「キンカブ」というサービスで、金額または株数を指定して100円から国内株式を売買できる 対応 moomoo証券 日本株の現物取引手数料が無料。株価チャートのAI分析機能や、大口投資家の売買動向を確認できる機能がある 対応 PayPay証券 1,000円から日本株・米国株に投資できる。PayPayのアプリと連携したスマートフォン中心のサービス設計になっている 対応 大和コネクト証券 スマートフォンでの利用に特化しており、米国株を1株から売買できる。dポイントやPontaポイントを使った投資に対応している 対応 岡三オンライン証券 「岡三ネットトレーダー」などの取引ツールを提供しており、銘柄をランキング形式で確認できる機能が充実している 対応 どの証券会社が向いているかは、投資したい商品や、普段使っているポイントサービス、重視する取引ツールによって変わります。上記はあくまで特徴の一例であり、手数料や取扱商品の詳細は変更される場合があるため、申込み前に各社の公式サイトで最新の内容を確認してください。より詳しい比較は、 ネット証券おすすめランキング でも確認できます。 申込フォーム・手続きでつまずきやすいポイントと対処 手続きが途中で止まる原因の多くは、審査より手前にあります。症状別に整理します。 本人確認書類の住所が現住所と違う 引っ越し後に運転免許証の住所変更をしていない場合に起こります。書類の裏面に新住所が記載されていれば足りるのか、追加の書類が必要になるのかは証券会社によって扱いが異なるため、申込み前に確認しておくと手戻りを防げます。 マイナンバーカードの読み取りがうまくいかない スマートフォンでICチップを読み取る際、反射や向きが原因で読み取れないことがあります。また、読み取り時に入力する暗証番号(数字4桁)を3回連続で間違えるとロックされ、住民票のある市区町村の窓口で解除手続きをしない限り、その場で再試行することはできません。暗証番号に自信がない場合は、書類を撮影してアップロードする方法に切り替える選択肢もあります。 口座の種類の選択で迷う 申込み画面で特定口座(源泉徴収あり・なし)・一般口座・NISA口座のどれにチェックを入れればいいか分からず、手が止まるケースです。前述のとおり、投資が初めての場合は特定口座(源泉徴収あり)とNISA口座をあわせて申し込む形が基本になります。 職業・年収・投資経験などの入力項目で答えに迷う これらの項目は、金融商品取引法が定める適合性の原則、つまり顧客の知識・経験・財産の状況や目的に照らして不適当な取引にならないかを確認するために聞かれています。値踏みされているわけではなく、実態を正確に申告することが前提です。年収がない、投資経験がないという場合も、それに対応する選択肢が用意されています。 出金先の口座が本人名義でない、または旧姓のまま 証券口座の開設自体は進んでも、出金の段階で止まることがあります。結婚などで姓が変わっている場合は、出金先に登録する銀行口座の名義変更が済んでいるかを、申込み前に確認しておくと安心です。 審査に時間がかかっている、または通過しない 各社とも審査の基準や理由は公表していません。時間をおいて状況を確認する、申告内容に誤りがなかったかを見直す、といった対応をしたうえで、必要であれば別の証券会社を検討する流れになります。実態と異なる内容を申告して再申請することは避けてください。 口座開設が完了したら最初にやること 口座が開設できたら、次の順序で準備を進めると、その後の取引をスムーズに始められます。 1つ目は、最初の入金額を決めることです。手元の資金をすべて入れるのではなく、まずは無理のない範囲の金額にとどめ、取引に慣れてから段階的に増やす考え方が安心です。 2つ目は、NISA口座の設定を確認することです。特定口座と同時に申し込んだ場合、投資信託の積立設定など、NISA口座ならではの手続きが別途必要になる場合があります。 3つ目は、取引アプリやツールの初期設定をすることです。値動きの通知や、保有商品の残高が確認できる画面をあらかじめ設定しておくと、日々の値動きを把握しやすくなります。 4つ目は、少額から実際に取引をしてみることです。注文から約定までの一連の操作を、金額が小さいうちに一度通しておくと、操作ミスを防げます。積立設定を使えば、まとまった資金を用意せずに少額から始めることもできます。 証券口座の作り方に関するよくある質問 Q. 証券口座の開設に費用はかかりますか A. 口座開設費用や口座維持費用を無料としている証券会社が中心です。ただし、出金時の振込手数料など、開設や維持以外の場面で費用がかかる場合があるため、申込み前に確認しておくと安心です。 Q. マイナンバーの提出は必須ですか A. 必要です。マイナンバーカードのほか、通知カードやマイナンバーが記載された住民票の写しで代用できる証券会社もあります。 Q. 未成年でも証券口座は作れますか A. 証券会社によって未成年口座の取り扱いが異なります。対応している場合も、親権者の同意書類など、成人とは異なる手続きが必要になることが一般的です。詳しい条件は各社の公式サイトで確認してください。 Q. 複数の証券会社で口座を持っても問題ありませんか A. 複数の口座を持つこと自体に制限はありません。ただし、NISA口座は1人につき1つの金融機関でしか開設できないため、どの証券会社でNISA口座を作るかは事前に決めておく必要があります。 Q. 申込みから取引開始まで、実際にはどのくらいかかりますか A. 本人確認の方法によって変わります。スマートフォンでの読み取りや撮影による方法であれば最短で申込み当日から翌営業日程度、書類を郵送する方法では数日から1週間程度が目安です。 まとめ 証券口座の作り方は、証券会社を選んで申し込む、本人確認書類を提出する、審査を受ける、口座開設完了後にログイン情報を設定する、という4つのステップで進みます。手続き自体はスマートフォン1つで完結する証券会社も多く、聞き慣れない言葉や入力項目に事前に目を通しておけば、手を止めずに終えられます。 つまずきやすいのは、審査そのものよりも、本人確認書類の住所の不一致やマイナンバーカードの暗証番号ロックといった、手続きの手前にある実務的なポイントです。あらかじめ症状と対処を把握しておくことで、当日の手続きがスムーズに進みます。 口座が開設できたら、いきなり大きな金額を投じるのではなく、無理のない金額から少しずつ取引に慣れていくことが、長く投資を続けるための第一歩になります。 免責事項 本記事は情報提供を目的としており、特定の証券会社・金融商品の勧誘を目的としたものではありません。投資には元本割れを含むリスクが伴い、利益を保証するものではありません。記事内で紹介した証券会社の名称・特徴・NISA口座の取扱いは2026年8月6日時点の情報を基にしており、内容が変更される場合があります。実際の口座開設・投資判断にあたっては、各証券会社の公式サイトで最新情報をご確認のうえ、ご自身の判断と責任において行ってください。

証券口座の開設で迷うのは「書類」と「日数」|組み合わせ早見表と手続きの違いを解説

証券口座を開設しようとして手が止まるのは、多くの場合、手順そのものではありません。手元にある本人確認書類の組み合わせで開設できるのか、選んだ方法によって取引開始までどのくらいかかるのか、といった点が分からず立ち止まってしまうケースがほとんどです。 この記事では、証券口座の開設手続きを進めている人向けに、本人確認書類の組み合わせ、本人確認方法ごとの所要日数、ネット証券と店舗型証券会社の手続き上の違い、主婦・学生・未成年・海外在住者の開設可否まで、実務的なポイントに絞って解説します。証券口座を初めて作る段階の基本的な手順や証券会社の選び方は、 証券口座の作り方を4ステップで解説|必要なもの・口座の種類・つまずきやすいポイントも紹介 で確認できます。まだ証券会社を決めていない場合は、 ネット証券おすすめランキング もあわせてご覧ください。 結論|証券口座の開設で迷うのは「書類の組み合わせ」と「所要日数」 証券口座の開設手続きは、申込み、本人確認書類の提出、審査という流れ自体はどの証券会社でも大きく変わりません。読者が実際に止まるのは、次の2点です。 1つ目は、手元にある本人確認書類でそのまま開設できるのかが分からないことです。マイナンバーカードの有無や、通知カードしかない場合の扱いは、必要な書類の組み合わせに直結します。 2つ目は、選んだ本人確認の方法によって、取引を始められるまでの日数が大きく変わることです。オンラインでの提出なら最短で翌営業日から取引を始められますが、郵送を伴う方法では書類の到着後さらに数営業日かかるうえ、郵送そのものの日数も加わります。 以下では、この2点を中心に、証券会社を選ぶ段階では気づきにくい実務的なポイントを確認していきます。 自分はどのパターン?本人確認書類の組み合わせ早見表 証券会社によって細かな違いはありますが、多くのネット証券に共通する組み合わせの考え方は次のとおりです。 手元にあるもの 追加で必要なもの 開設方法の目安 マイナンバーカードのみ 追加の書類は不要な場合が多い スマートフォンで撮影してアップロード(ネット完結) マイナンバーの通知カード+運転免許証などの顔写真付き書類 通知カードの記載住所・氏名が現住所と一致していること ネットまたは郵送(会社により対応が異なる) 通知カードなし、またはマイナンバー記載の住民票の写し 顔写真付き書類1種類、または顔写真なし書類2種類 郵送での申込みが必要になる場合が多い 顔写真付き書類がない(保険証など) 顔写真なし書類を2種類用意する 郵送での申込みが必要になる場合が多い たとえばSBI証券の公式サイトでは、マイナンバーカードを1種類提出する場合はほかの本人確認書類が不要である一方、通知カードや住民票の写しを使う場合は本人確認書類をあわせて2種類提出する必要があると案内されています( SBI証券公式サイト 、2026年8月時点)。大和証券のように、マイナンバーカード・通知カード・住民票の写しのどれを使うかで4パターンの組み合わせを案内している会社もあります( 大和証券公式サイト 、2026年8月時点)。細かな組み合わせは証券会社ごとに異なるため、申込み前に公式サイトで最新の案内を確認してください。 本人確認の方法ごとに開設までの日数はこう変わる 本人確認の方法は、大きく分けて「スマートフォンでの撮影・アップロード(eKYC)」「郵送」の2つです。方法によって開設までの日数が大きく変わります。 本人確認の方法 必要なもの 開設までの目安 オンラインで書類を撮影・アップロード(ネット完結) マイナンバーカード、または通知カード+本人確認書類 最短で翌営業日から取引開始 本人確認書類を郵送で提出 顔写真付き書類1種類、または顔写真なし書類2種類 証券会社に書類が到着してから3営業日程度 たとえばSBI証券の公式サイトでは、ネットでの口座開設を選んだ場合は取引開始まで最短翌営業日、郵送での口座開設を選んだ場合は本人確認書類が到着してから3営業日程度かかると案内されています( SBI証券公式サイト 、2026年8月時点)。郵送の場合はこれに加えて書類の往復にかかる日数も見込む必要があるため、オンラインでの提出に比べて申込みから取引開始まで日数がかかりやすい点は覚えておくとよいでしょう。その日のうちに取引を始めたいのであれば、オンラインでの本人確認が最も早い方法になります。 NISA口座を同時に開設すると手続きはどう変わるか 証券口座を開設する際、特定口座とあわせてNISA口座も同時に申し込むのが一般的です。同時に申し込んでも、本人確認書類や基本的な入力項目が追加で必要になるわけではありません。 以前はNISA口座の開設に、税務署による二重口座でないことの確認を待つ必要があり、申込みから取引開始まで2〜3週間程度かかっていました。しかし2019年1月の制度変更により、税務署の確認を待たずにNISA口座を開設して取引を始められるようになっています( 金融庁「NISA口座の申込から取引開始までの期間短縮について」 、2026年8月時点)。二重口座でないかの確認は口座開設後に行われ、万が一他の金融機関で既にNISA口座を持っていたことが判明した場合は、NISA口座で買い付けた商品が買付日にさかのぼって課税口座に移されることになっています。そのため、NISA口座をどの証券会社で開設するかは、事前に決めておくことが望ましいといえます。 すでに他の金融機関でNISA口座を開設している場合は、金融機関を変更する手続きが必要になり、新規開設よりも日数がかかることがあります。 ネット証券と店舗型、開設手続きそのものはどう違うか 証券会社は大きく分けて、オンライン中心のネット証券と、店舗を持つ証券会社の2種類があります。開設手続きの観点で見ると、次のような違いがあります。 ネット証券は、申込みから本人確認、初期設定まですべてオンラインで完結する会社が多く、来店の必要がありません。手続きにかかる時間は短く、eKYCに対応していれば最短で翌営業日から取引を始められます。一方で、手続きの途中で分からないことがあっても、対面で相談することはできません。 店舗を持つ証券会社は、オンライン申込みに加えて、窓口での申込みや相談ができる点が特徴です。書類の書き方や商品選びについてその場で質問できる安心感がありますが、来店の予約や待ち時間が発生する分、開設までの日数はオンライン完結の場合より長くなりやすくなります。 主なネット証券の開設方法と目安日数を整理すると、次のようになります。 証券会社 開設方法 開設までの目安 松井証券 オンライン申込(スマホでの本人確認、または画像アップロード)、郵送にも対応 スマホでの本人確認なら最短即日、画像アップロードは最短3営業日程度 SBI証券 オンライン申込、郵送にも対応 オンラインは最短翌営業日、郵送は書類到着後3営業日程度 マネックス証券 オンライン申込、郵送にも対応 オンラインは最短翌営業日、郵送は1週間〜10日程度 楽天証券 オンライン申込(スマホでの本人確認、または書類アップロード) スマホでの本人確認は最短翌営業日、書類アップロードは5営業日程度 三菱UFJ eスマート証券(旧auカブコム証券) オンライン申込(スマホでの撮影、または画像アップロード) スマホでの撮影は最短翌営業日、画像アップロードは最短4営業日程度 SMBC日興証券 オンライン申込(ダイレクトコース)に加え、来店や郵送での相談(総合コース)にも対応 オンラインは最短即日〜3営業日程度、来店・郵送は日数がかかりやすい moomoo証券 オンライン申込(マイナンバーカードでの本人確認) 最短翌営業日、通常1〜3営業日程度 PayPay証券 オンライン申込(アプリで完結) 最短2営業日程度 大和コネクト証券 オンライン申込(スマホで完結) 最短翌営業日 岡三オンライン証券 オンライン申込(画像アップロード)、郵送にも対応 郵送の場合、書類到着後1週間程度 この10社の中では、SMBC日興証券が来店・対面での相談に対応している点が特徴的で、ほかの多くはオンライン申込のみ、または郵送を選べても来店窓口は持たない構成になっています。日数はいずれも申込内容に不備がない場合の目安であり、繁忙期や書類の不備によって前後することがあります。詳しい条件は各社の公式サイトで確認してください。 どちらが向いているかは、手続きをできるだけ早く終えたいか、対面での説明を受けながら進めたいかによって変わります。急いで取引を始めたい場合はオンライン完結の方法を、初めての手続きに不安がある場合は窓口での相談ができる証券会社を選ぶ、という考え方になります。 属性別|主婦・学生・未成年・海外在住は開設できるか 証券口座の開設可否は、属性によって条件が変わります。申込み前に確認しておきたいポイントを整理します。 主婦(収入がない場合)は、職業の入力欄に専業主婦(主夫)という選択肢が用意されており、収入がなくても開設できる証券会社が多くあります。ただし、一部の証券会社では金融資産の要件を設けている場合があるため、公式サイトで確認しておくと安心です。 学生は、18歳以上であれば成人として自分の判断で口座を開設できます。2022年4月の民法改正により成年年齢が18歳に引き下げられたため、18歳以上の学生は親権者の同意がなくても通常の口座を開設できます。 未成年(18歳未満)は、通常の口座ではなく未成年口座での開設になります。たとえばSBI証券では、取引主体を親権者とすることで0歳の子どもでも未成年口座を開設できると案内されています( SBI証券公式サイト 、2026年8月時点)。未成年口座の開設には、親権者自身がその証券会社に口座を持っていることや、親権者の同意書類が必要になるのが一般的です。年齢の下限や必要書類の細かい条件は証券会社によって異なるため、申込み前に公式サイトで確認してください。 海外在住者(非居住者)は、多くの証券会社で新規の口座開設ができません。国内の証券会社は日本国内に居住している人を対象にサービスを提供しているためです。マネックス証券のように、非居住者の取引を受託していないと公式に明記している会社もあります( マネックス証券公式サイト 、2026年8月時点)。海外赴任などで住民票を抜いて非居住者になる予定がある場合は、出国前に証券会社へ確認しておく必要があります。 書類・手続きでつまずいたときの対処 書類の組み合わせや所要日数を把握していても、実際の手続きでは細かい部分でつまずくことがあります。 本人確認書類に記載された住所が現住所と違う 通知カードや免許証の記載内容が最新の住所になっているかを確認してください。引っ越し後に住所変更をしていないと、審査で差し戻される原因になります。 マイナンバーカードでの読み取りがうまくいかない スマートフォンでの撮影時の反射や角度が原因になっていることがあります。何度も失敗する場合は、暗証番号の入力ミスでロックがかかっていないかも確認してください。ロックがかかると市区町村の窓口での解除が必要になり、その日のうちの開設は難しくなります。 郵送で申込んだ書類に不備があった 証券会社から返送または連絡が来て、再提出が必要になります。記入漏れや書類のコピー不備は、開設までの日数が延びる主な原因になるため、投函前に記載内容と添付書類を見直しておくと手戻りを防げます。 証券口座の開設に関するよくある質問 Q. 本人確認書類はどれを使うのが一番早いですか A. マイナンバーカードを1種類、スマートフォンで撮影してアップロードする方法が最も早く、最短で翌営業日から取引を始められる会社が多くあります。 Q. 通知カードしか持っていない場合はどうすればいいですか A. 通知カードの記載住所・氏名が現住所と一致していれば、運転免許証などの顔写真付き書類とあわせて提出できる場合があります。記載内容が古い場合は、郵送での申込みが必要になることがあります。 Q. NISA口座だけを後から追加できますか A. 特定口座の開設後にNISA口座だけを追加で申し込むこともできます。ただし、最初にまとめて申し込んだほうが手続きの回数を減らせます。 Q. 店舗のある証券会社でもオンライン申込みはできますか A. 会社によって異なりますが、店舗を持つ証券会社でもオンライン申込みに対応しているところは多くあります。手続き方法を選べるかどうかは、各社の公式サイトで確認してください。 Q. 未成年口座から成人口座への切り替えに手続きは必要ですか A. 多くの証券会社では、18歳の誕生日を迎えると自動的に成人口座へ切り替わり、追加の手続きは不要です。詳しい取り扱いは開設している証券会社に確認してください。 まとめ 証券口座の開設でつまずきやすいのは、手順そのものではなく、手元にある本人確認書類で開設できるかどうかと、選んだ方法によって取引開始までの日数がどう変わるかという2点です。オンラインでの本人確認であれば最短で翌営業日から、郵送を伴う場合は書類到着後の処理日数に郵送日数が加わる分、余裕を持って申込みのタイミングを考えておくと安心です。 NISA口座を同時に開設する場合は、今は税務署の確認を待たずに取引を始められる仕組みになっている一方、二重口座であることが後から判明すると買付済みの商品が課税口座に移されるため、どの証券会社でNISA口座を開設するか事前に決めておく必要がある点、ネット証券と店舗型証券では手続きにかかる時間と相談のしやすさに違いがある点、主婦・学生・未成年・海外在住者では開設できる条件が異なる点も、事前に押さえておくと手続きの途中で止まりにくくなります。 基本的な開設の流れや証券会社の選び方から確認したい場合は、 証券口座の作り方を4ステップで解説 もあわせてご覧ください。 免責事項 本記事は情報提供を目的としており、特定の証券会社・金融商品の勧誘を目的としたものではありません。投資には元本割れを含むリスクが伴い、利益を保証するものではありません。記事内で紹介した本人確認書類の組み合わせ・所要日数・開設条件は2026年8月時点で各社公式サイトに掲載されていた情報を基にしており、内容が変更される場合があります。実際の口座開設にあたっては、各証券会社の公式サイトで最新情報をご確認のうえ、ご自身の判断と責任において行ってください。

カードローンとキャッシングの違いとは?限度額・金利・総量規制まで整理して解説

「カードローン」と「キャッシング」は、どちらも現金を借り入れられるサービスとして混同されがちですが、実は提供元や仕組みが異なります。カードローンは銀行や消費者金融が提供するローン専用カードによる融資で、キャッシングはクレジットカードに付帯する借入機能を指すのが基本的な位置づけです。 この記事では、限度額や金利、返済方式といった基本的な違いに加えて、意外と知られていない総量規制の対象範囲の違いや、利用シーンに応じた使い分け方まで詳しく解説します。 カードローンとキャッシングの違いとは|結論 カードローンは、銀行や消費者金融が発行する「ローン専用カード」を使って現金を借り入れるサービスです。専用の契約を結んだうえで、ATMなどから繰り返し借り入れ・返済ができます。 一方キャッシングは、クレジットカードにもともと付帯している借入機能を指します。クレジットカードを作ると、ショッピング枠とは別に「キャッシング枠」が設定されている場合があり、この枠を使って現金を借り入れる仕組みです。 つまり、カードローンは「借入専用のカードを新たに契約するサービス」、キャッシングは「すでに持っているクレジットカードのおまけ機能」という違いがあります。この違いが、限度額や金利、審査のしやすさにも影響してきます。 カードローンとキャッシングの違い一覧 比較項目 カードローン キャッシング 提供元 銀行・消費者金融 クレジットカード会社 借入限度額の目安 数十万円〜800万円程度 数万円〜100万円程度 金利の目安 年1.5%〜18.0%程度 年14.0%〜18.0%程度 返済方式 残高スライド元利定額返済方式が主流 翌月一括払いまたはリボ払い(分割) 年会費 原則無料 クレジットカード自体に年会費がかかる場合がある 総量規制の対象 消費者金融は対象、銀行は対象外(独自基準あり) 原則対象(貸金業法が適用される) 上記はあくまで一般的な傾向であり、実際の条件は商品ごとに異なります。申し込み前には、各社の公式サイトで最新の条件を確認しましょう。 カードローンの特徴|メリット・デメリットと向いている人 カードローンのメリットは、限度額が大きく、資金使途が原則自由な点です。無担保・無保証人で契約でき、生活費の補填から急な出費、まとまった資金の借り入れまで幅広く対応できます。契約後は限度額の範囲内で何度でも借り入れ・返済ができるため、長期的に使いたい人にも向いています。 一方デメリットとしては、新規にカードローンを契約する必要があるため、申し込みから利用開始までにキャッシングよりも時間がかかりやすい点が挙げられます。また、借入限度額が大きい分、計画的に返済しないと総返済額が膨らみやすい点にも注意が必要です。 まとまった金額を計画的に借りたい人、生活費の補填など継続的に借入・返済を繰り返す可能性がある人には、カードローンが向いています。 キャッシングの特徴|メリット・デメリットと向いている人 キャッシングのメリットは、すでに持っているクレジットカードをそのまま使えるため、新たな契約や審査を経ずに、すぐ現金を借り入れられる手軽さです。ATMやコンビニなどで即座に利用できる場合が多く、少額の急な出費に対応しやすい点も特徴です。 デメリットとしては、借入限度額がカードローンに比べて小さく、金利もやや高めに設定されている点が挙げられます。また、ショッピング枠と合算して請求される場合があるため、キャッシングを利用した分だけショッピングに使える枠が実質的に減ってしまう点にも注意が必要です。 数万円程度の少額を、今すぐ・一時的に借りたい人には、キャッシングが向いています。 総量規制との関係|カードローンとキャッシングで対象範囲が違う カードローンとキャッシングの違いを理解するうえで見落とされがちなのが、総量規制という制度との関係です。 総量規制とは、貸金業法にもとづく規制で、個人が貸金業者から借り入れできる金額の合計を、原則として年収の3分の1までに制限する仕組みです。複数の貸金業者から借り入れを重ねて返済不能に陥る「多重債務」を防ぐことを目的としています。 クレジットカードのキャッシング枠は、貸金業法が適用される借入にあたるため、原則として総量規制の対象になります。一方、クレジットカードのショッピング枠は割賦販売法という別の法律が適用されるため、総量規制の対象には含まれません。つまり同じクレジットカードでも、キャッシング機能とショッピング機能とでは、適用される法律も規制の有無も異なります。 カードローンについては、提供元によって扱いが分かれます。消費者金融が提供するカードローンは貸金業法上の「貸金業者」からの借入にあたるため、総量規制の対象です。一方、銀行が提供するカードローンは銀行法にもとづいて営業しているため、総量規制の対象外となっています。 ただし、総量規制の対象外だからといって、銀行カードローンが無制限に借りられるわけではありません。2017年前後には、総量規制の対象外であることを背景に一部の銀行カードローンで貸付額が拡大し、多重債務につながるケースが社会問題として指摘されました。これを受けて全国銀行協会は自主規制の強化を打ち出し、多くの銀行が年収の2分の1〜3分の1程度を目安とする審査態勢を整えています。「銀行だから制限なく借りられる」という理解は誤りである点に注意しましょう。 返済方式の違い|残高スライド方式と翌月一括・リボ払い カードローンとキャッシングでは、返済方式にも違いがあります。 カードローンで主流なのは「残高スライド元利定額返済方式」です。これは、その時点の借入残高に応じて毎月の最低返済額が決まる方式で、残高が多いほど毎月の返済額も大きくなります。契約時に設定された金額以上であれば、任意のタイミングでの追加返済(繰り上げ返済)も可能です。 キャッシングの返済方式は、大きく分けて「翌月一括払い」と「リボ払い(分割払い)」の2種類があります。翌月一括払いは、利用した金額を翌月の請求でまとめて返済する方式で、短期間で完済できる分、利息の負担を抑えやすいのが特徴です。リボ払いは、毎月一定額を返済していく方式で、月々の負担は抑えられる一方、返済期間が長引くほど利息の総額が増えやすい点に注意が必要です。 どちらの方式を選ぶ場合も、契約前に返済シミュレーションを行い、毎月の返済額と完済までの期間、利息の総額を確認しておくことをおすすめします。 返済額のシミュレーション例 同じ10万円を借りた場合でも、返済方式によって負担は変わります。たとえば、キャッシングで10万円を借り、翌月一括で返済した場合、利用期間が短い分、利息負担は数百円〜1,000円程度に収まるケースが一般的です。 一方、カードローンで金利年15.0%、10万円を借り入れ、毎月5,000円ずつ返済していく場合、完済までにはおよそ2年かかり、支払う利息の総額はおよそ1.6万円になります。毎月の返済額を1万円に増やすと、完済までの期間はおよそ11ヶ月に短縮され、利息の総額もおよそ0.8万円まで抑えられます(残高に応じて毎月利息を計算する場合の概算)。 このように、短期間で一括返済できるならキャッシング、長期にわたって少しずつ返済したいならカードローンというように、返済期間の見通しによっても向き・不向きが変わります。借り入れ前には、各社が公式サイトで提供している返済シミュレーターを使い、具体的な金額で試算しておくと安心です。 利用シーン別の使い分け方 カードローンとキャッシングは、借りたい金額や急ぎ度合いによって使い分けるのが基本です。 今すぐ数万円程度の現金が必要な場合:手持ちのクレジットカードにキャッシング枠があれば、新規契約なしですぐに利用できるキャッシングが選択肢になります 数十万円〜100万円以上のまとまった資金が必要な場合:限度額の大きいカードローンのほうが対応しやすくなります 繰り返し借り入れ・返済をする可能性がある場合:あらかじめカードローンを契約しておくと、その都度審査を受けずに利用できます できるだけ金利を抑えたい場合:一般的にカードローンのほうが金利が低めに設定されている傾向があるため、急ぎでなければカードローンを検討する余地があります いずれの場合も、複数の借入先を同時に使うと返済管理が難しくなりやすいため、借入状況は常に把握しておくことが大切です。 利用時の注意点 カードローンもキャッシングも、借入である以上、いくつか共通の注意点があります。 契約には審査があり、収入や他社借入の状況によっては希望通りに利用できない場合がある 借入前に返済シミュレーションを行い、毎月の返済額と総返済額を確認する 必要な金額だけを借り、限度額いっぱいまで借りないようにする キャッシングを利用すると、その分ショッピングに使える枠が減る場合があるため、あらかじめ利用明細で残枠を確認する 返済が遅れると、通常より高い利率の遅延損害金が発生し、信用情報にも記録される カードローンとキャッシングの違いに関するよくある質問 Q. カードローンとキャッシングは、結局どちらがお得ですか? A. 一概にどちらがお得とは言えません。一般的にカードローンのほうが金利が低めで限度額も大きい傾向がありますが、キャッシングは手持ちのクレジットカードですぐ利用できる手軽さがあります。借りたい金額や急ぎ度合いに応じて選ぶのが基本です。 Q. クレジットカードのキャッシングも総量規制の対象になりますか? A. はい。クレジットカードのキャッシング枠は貸金業法が適用される借入にあたるため、原則として総量規制の対象になります。年収の3分の1を超える借り入れはできません。 Q. 銀行カードローンなら総量規制の対象外なので、いくらでも借りられますか? A. いいえ。銀行カードローンは法律上の総量規制の対象外ですが、各銀行が独自の基準で融資上限を設定しており、貸金業法と同水準の年収の3分の1程度を目安とする銀行が多くなっています。無制限に借りられるわけではありません。 Q. キャッシングを利用すると、ショッピングに使える枠は減りますか? A. クレジットカードによっては、ショッピング枠とキャッシング枠が別々に設定されている場合と、利用可能額全体を両方の用途で共有している場合があります。カード発行会社の会員サイトや利用明細で、自分のカードの枠の仕組みを確認しておくと安心です。 Q. カードローンとキャッシング、審査にかかる時間は違いますか? A. カードローンは新規契約が必要なため、申し込みから利用開始まで数日程度かかる場合があります。キャッシングは、すでに契約済みのクレジットカードにキャッシング枠が設定されていれば、新たな審査なしですぐに利用できる場合が多くなっています。 Q. 自分のクレジットカードにキャッシング枠があるかどうかは、どこで確認できますか? A. クレジットカード会社の会員サイトやアプリ、または契約時に届いたカード明細書・利用可能額の通知で確認できます。キャッシング枠が設定されていない場合や、枠を0円に設定している場合もあるため、利用前に必ず確認しましょう。 Q. カードローンとキャッシングを同時に利用しても問題ありませんか? A. 契約自体は可能ですが、複数の借入先を並行して利用すると、返済管理が難しくなり、総返済額も把握しにくくなります。総量規制の対象となる借入は年収の3分の1までという上限があるため、他社の借入状況もあわせて確認しながら計画的に利用することが大切です。 まとめ:違いを理解して、目的に合った借り方を選ぼう カードローンは銀行・消費者金融が提供するローン専用カードによる融資、キャッシングはクレジットカードに付帯する借入機能という違いがあります。限度額や金利、返済方式が異なるだけでなく、総量規制の対象範囲も、キャッシング枠は原則対象、カードローンは提供元によって対象・対象外が分かれるという違いがあります。借りたい金額や急ぎ度合いに応じて使い分け、契約前には必ず返済シミュレーションを行ったうえで、必要な金額だけを計画的に借りることを心がけましょう。 免責事項 本記事は情報提供を目的としており、特定の金融商品の利用を推奨するものではありません。カードローン・キャッシングはいずれも借入であり、返済計画を誤ると生活に支障をきたす可能性があります。金利や総量規制などの制度内容は法改正等により変更される場合があるため、実際の借り入れの際は各金融機関・カード会社の公式サイトや、日本貸金業協会などの公的機関で最新情報をご確認ください。借り入れに関する最終的な判断は、ご自身の責任において行っていただきますようお願いいたします。

【独自調査】1,693人の副業と税金|実施34.3%と税金意識73%の実態

物価上昇と将来不安が続く中、副業に関心を持つ方は増えています。「他の人はどれくらい副業をしているのか」「何を目的に副業をやっているのか」、気になる方は多いのではないでしょうか。 ITトレンドMoney編集部は、1,693人を対象に副業の実施状況と関心を聞いた独自アンケート調査を実施しました。見えてきたのは、副業実施率は 34.3% にとどまる一方、未実施者を含む全体で 「労働時間を増やさずに収入を増やす方法」に84.0%が興味 を持っている実態です。 この記事でわかる4つの発見 副業実施率は 34.3% 、していないが65.7% 副業の目的TOPは 「生活費の補填」35.7% で最多 実施者の40.0%が 税金を「かなり意識」 している 「労働時間UPなしで収入UP」への関心は 84.0% と圧倒的 副業の実施状況|34.3%が副業中 結論からお伝えすると、1,693人の調査で「副業をしている」方は 34.3% で、していない65.7%より少数派です。3人に1人が副業を行う実態が明らかになりました。 副業の実施状況 回答率 している 34.3%(580人) していない 65.7%(1,113人) 編集部の視点|"副業当たり前化"の途上 3人に1人が副業を行うという実態は、「副業=一部の特殊な人の活動」から 「複数収入源を持つのがスタンダード」 へと社会的認識が転換しつつあることを示します。特に若年層と50代以降の層で副業率が高まる傾向があり、キャリア形成と生活防衛の両側面から広がっています。 副業の目的TOP|「生活費の補填」35.7% 結論から言うと、副業実施者580人の目的TOP1は 「生活費の補填」35.7% 、続いて 「本業以外の安定収入確保」25.2% 、 「将来の貯蓄・資産形成」21.9% となりました。 順位 副業の目的 実施者内での割合 1位 生活費の補填 35.7% 2位 本業以外の安定収入確保 25.2% 3位 将来の貯蓄・資産形成 21.9% 4位 スキルアップ 9.5% 収入補填が主目的、スキルアップは少数派 目的の1位「生活費補填」(35.7%)と2位「安定収入確保」(25.2%)を合わせると、 60.9%が"収入面のカバー" を副業の目的としています。「スキルアップ」9.5%は少数派で、キャリア形成より生活のための副業が主流という実態が浮かび上がります。 編集部の視点|"生活防衛型副業"の広がり 目的1位が「生活費補填」であることは、 実質賃金の伸び悩みと物価高 という現在の経済環境を色濃く反映しています。副業=キャリアアップという構図から、副業=家計補填へとフェーズが変化しています。だからこそ、時給の高い専門副業だけでなく、隙間時間で無理なく続けられる仕組みへのニーズが高まっています。 副業の始め方|何から着手すべきか 結論からお伝えすると、副業を始める最初のステップは 「自分の可処分時間・スキル・目的」を明確化 することです。次に、それに合った副業カテゴリを選び、開業届や税金の手続きを整えていく流れが基本となります。 副業の主なカテゴリ カテゴリ 特徴 向いている人 クラウドソーシング(ライター・デザイナー等) スキルベースで単価が上がる 専門スキルを持つ人 フリマ・せどり 初期投資不要で始めやすい 時間はあるがスキル不安な人 投資(配当・不動産・株式) 時間労働を伴わない まとまった資金がある人 ブログ・YouTube等コンテンツ ストック型収入 継続力のある人 単発バイト・ギグワーク 即金性がある 短期で収入が欲しい人 始め方の基本ステップ 会社の副業規定を確認 :禁止・許可制・自由のいずれかを把握 可処分時間の棚卸し :週に何時間、副業に充てられるか 目的を明確化 :収入補填/スキル獲得/独立準備 のどれか 小さく始めて検証 :まずは月1〜3万円のスモールスタート 税務準備 :所得20万円超なら確定申告の準備を進める 編集部の視点|"目的×時間"のマッチングが継続の鍵 副業を始める際、いきなり高収益を狙うと本業に支障が出やすくなります。 目的(何のためか)×投入時間(週何時間) の2軸で選ぶと、続けやすい副業を見つけやすくなります。生活費補填ならフリマや短期ワーク、将来資産なら投資、キャリア形成ならクラウドソーシングというように、目的別に適した選択肢が異なります。 副業の課題|「収入が安定しない」31.6%が最多 結論からお伝えすると、副業実施者の課題TOP1は 「収入が安定しない」31.6% 、続いて 「特に課題はない」29.0% と続きました。 順位 副業の課題 実施者内での割合 1位 収入が安定しない 31.6% 2位 特に課題はない 29.0% 3位 時間が取られる 26.6% 4位 体力的にきつい 12.9% 編集部の視点|"収入変動"への備え方 収入が安定しない副業では、 「月々の必要生活費は本業でまかない、副業収入は貯蓄・投資に回す」 という設計が現実的です。副業収入を生活費に組み込むと、変動が家計を直撃します。副業を"上乗せ収入"として位置づけることが、精神的な負担軽減にもつながります。 副業と税金意識|40.0%が「かなり意識」 結論から言うと、副業実施者の税金意識では 「かなり意識している」40.0% +「少し意識している」33.3%= 73.3%が意識 している一方、 「意識していない」層も26.7% 存在しました。 副業の税金意識 実施者内での割合 かなり意識している 40.0% 少し意識している 33.3% あまり意識していない 20.3% まったく意識していない 6.4% 副業所得は年間20万円を超えると原則確定申告が必要となります。 意識していない26.7%は、確定申告漏れリスク を抱えている可能性があり、注意が必要です。 副業の確定申告|年20万円超が判断ライン 結論からお伝えすると、副業所得が 年間20万円を超える場合、原則として確定申告が必要 です。20万円以下でも住民税の申告は別途必要になるケースがあります。 確定申告が必要になる主なケース ケース 確定申告の要否 会社員で副業所得が年20万円超 必要 会社員で副業所得が年20万円以下 所得税は不要(住民税申告は別途必要) 個人事業主(本業)+副業 合算して申告必要 複数の給与所得(本業+アルバイト) 年20万円超で必要 確定申告の基本ステップ 収入と経費の記録 :1年間の副業収入と経費をエクセル等で管理 所得の計算 :収入 − 経費 = 所得(雑所得 or 事業所得) 必要書類の準備 :源泉徴収票、収支内訳書等 e-Taxまたは書面で提出 :翌年2月16日〜3月15日の期間内 編集部の視点|"経費計上"で節税効果を生む 副業のために使ったパソコン・通信費・書籍代・打ち合わせの交通費などは 経費として計上 できます。青色申告なら最大65万円の特別控除も適用できるため、副業収入が大きい方は青色申告への切り替えも検討価値があります。適切な経費計上は、追徴課税リスクを避けつつ手取りを最大化する基本です。 FX等の投資収益の確定申告について詳しくは、 FXの税金と確定申告のやり方|いくらから必要?損失の繰越・経費も解説 をご覧ください。 副業が会社にバレるパターンと対策 結論から言うと、副業が会社にバレる主な原因は 「住民税の金額差」 です。本業以外の所得が住民税額に反映され、会社に送付される住民税決定通知書で発覚するケースが典型です。 副業がバレる主な経路 経路 発覚の仕組み 住民税 本業給与から計算される住民税と実際額に差が生じ、経理担当者に気づかれる SNS・口コミ 本人の投稿や知人経由で発覚 副業先での身バレ アルバイト先で会社の関係者と遭遇 住民税による発覚を防ぐ方法 確定申告時に 「住民税に関する事項」で「自分で納付」(普通徴収) を選択すると、副業分の住民税は自宅に納付書が届く形式となり、会社の給与から天引きされません。ただし、給与所得(アルバイト)の場合は普通徴収を選べないケースがあります。 編集部の視点|"バレる不安"より会社規定の確認が先 そもそも会社が副業を禁止しているケースでは、バレる/バレないの技術論以前に 就業規則違反リスク があります。近年は副業容認の企業が増えていますが、事前に会社の副業規定を確認し、必要なら申請するのが本筋です。「バレないから安心」ではなく、「正当に副業できる環境」を整えるアプローチが持続的です。 副業をしていない理由TOP|「何から始めれば分からない」33.7% 結論からお伝えすると、副業をしていない1,113人の理由TOP1は 「何から始めればいいか分からない」33.7% で、続いて 「会社の規定で難しい」22.9% 、 「時間がない」22.8% がほぼ並びました。 順位 副業をしていない理由 未実施群での割合 1位 何から始めればいいか分からない 33.7% 2位 会社の規定で難しい 22.9% 3位 時間がない 22.8% 4位 本業収入で足りている 13.3% 5位 リスクが不安 7.3% 編集部の視点|"始め方情報の不足"が最大の壁 未実施理由1位「何から始めればいいか分からない」33.7%は、副業への興味はあっても 入口情報が届いていない 層が3割超いることを示します。この層に対しては「まずは月1万円から始める副業」といった スモールスタート型の実務ガイド が有効です。 「労働時間を増やさずに収入UP」への興味|84.0%が興味あり 結論から言うと、「労働時間を増やさずに収入を増やす方法」への興味では 「とても興味」42.1%+「少し興味」41.9%=84.0% が興味を示しました。 「労働時間UPなしで収入UP」への興味 回答率 とても興味がある 42.1% 少し興味がある 41.9% あまりない 10.0% ない 6.0% 84%の関心が示す"稼ぎ方"のニーズ 84.0%が興味を示す背景には、 資産運用・不動産・配当収入・印税収入 など、労働時間を直接増やさずに収入を得られる仕組みへの関心の高まりがあります。副業=時間労働ではなく、 「仕組み化された収入源」 への需要が広く存在している実態が浮かび上がります。 編集部の読み解き|5つの示唆 結論からお伝えすると、1,693人のデータから見えたのは 「副業は生活防衛策」「税金意識の格差」「"時間労働"以外への関心」「入口情報の不足」「住民税ハンドリングが実務論点」 の5点です。 示唆1|副業は生活防衛のための選択肢 副業の目的TOPが「生活費の補填」35.7%であることは、 物価上昇に対する生活防衛策 として副業が位置付けられている実態を示しています。スキルアップやキャリア形成より、目の前の生活を支える手段としての側面が強い時代となっています。 示唆2|税金意識の格差に注意 実施者の26.7%が税金を「あまり/まったく意識していない」実態は、 確定申告漏れによる追徴リスク を抱えていることを示唆します。副業所得が年20万円を超えたら確定申告が必要という基本ルールを、副業スタート時から意識することが重要です。 示唆3|"時間労働以外"への関心が84%と圧倒的 「労働時間UPなしで収入UP」への興味84.0%は、 資産運用・不動産・配当・株式投資 など、時間を売らない収入源への潜在需要の大きさを示しています。副業と資産運用の垣根は今後さらに曖昧になっていく可能性があります。 示唆4|"始め方情報"の充実が需要を掘り起こす 未実施理由1位「何から始めればいいか分からない」33.7%は、副業を始めるための実務情報を求めています。 「小さく始める」「本業への影響を抑える」「税務手続きも並行整備」 を含めた入門ガイドが、行動転換の鍵となります。 示唆5|"住民税ハンドリング"が実務論点 「副業がバレる」不安の実務的な答えは、住民税を「自分で納付」(普通徴収)に切り替えることで一定程度対処できます。ただし会社の副業規定を守ることが大前提です。 ルールを守ったうえで副業を継続できる環境作り が持続的な収入増につながります。 調査概要 項目 内容 調査主体 ITトレンドMoney編集部 調査期間 2026年 調査対象 全国の個人 有効回答数 1,693名(実施者580人/未実施者1,113人) 調査方法 Webアンケート 免責事項:本記事は客観的な情報提供を目的としており、特定の副業サービスや金融商品への勧誘を目的としたものではありません。掲載している情報は記事執筆時点のものであり、税制や経済環境等により変更される場合があります。副業所得の税務上の取扱いは個人の状況により異なります。ご不明な点は、必ず税理士等の専門家にご相談の上、お客様ご自身の判断と責任において行っていただくようお願いいたします。

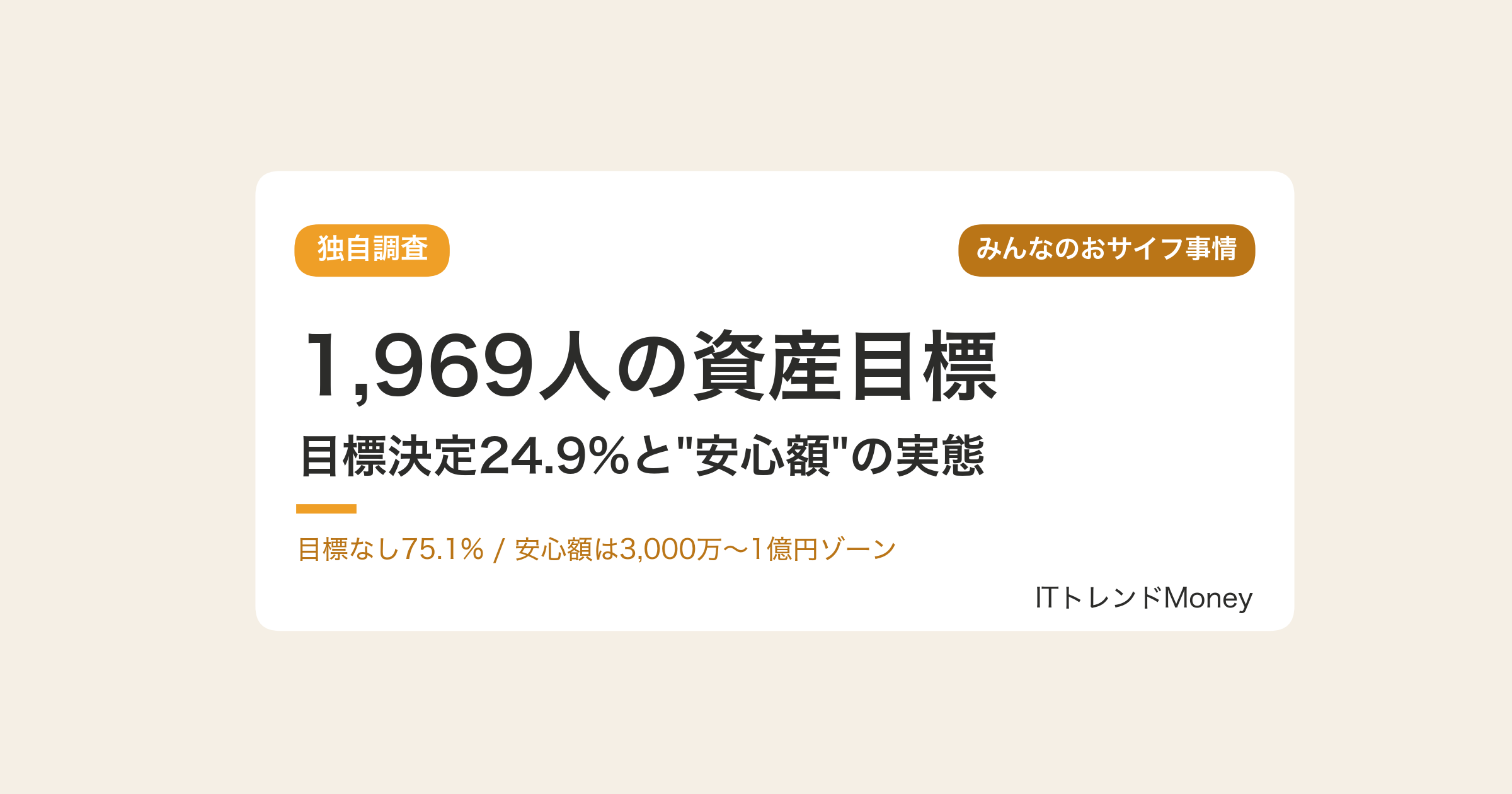

【独自調査】老後資金いくら必要?1,969人の資産目標と安心額の実態

「いくらあれば老後が安心なのか」「他の人はどれくらいの資産を目標にしているのか」——将来への漠然とした不安を抱えながらも、具体的な資産目標を持てずにいる方は多いのではないでしょうか。 ITトレンドMoney編集部は、1,969人を対象に「いくらあれば安心か」という資産目標について独自アンケート調査を実施しました。見えてきたのは、目標資産額を 「決めている」のはわずか24.9% 、目標決めてる層の目標額TOPは 「1億円以上」33.5% 、目標なし層の"安心額"は 「3,000万〜1億円」ゾーンに集中 している実態です。 この記事でわかる4つの発見 資産目標を決めているのは 24.9% で、決めていない層が75.1%と大多数 目標決定層の目標額TOPは 「1億円以上」33.5% 目標なし層の"安心額"は 3,000万〜1億円 ゾーンに集中 目標決定層の不安TOPは 「このままで達成できるか」50.2% 資産目標の設定状況|「決めている」24.9%は少数派 結論からお伝えすると、将来に向けた資産目標を 「決めている」方は24.9% にとどまり、 「決めていない」75.1% が大多数を占めました。 資産目標の設定 回答率 決めている 24.9%(490人) 決めていない 75.1%(1,479人) 資産形成に取り組んでいても、 「いくらまで貯めるか」という具体的な目標を設定している方は4人に1人 。多くの方が漠然とした資産形成を続けていることが読み取れます。 編集部の視点|"目標なし"は目的地不明の航海と同じ 目標を持たない75.1%は、資産形成が"漠然とした貯蓄"のまま続いていることを示します。目標額が明確でないと、 必要な運用利回り・積立額・投資商品選び のすべての判断が場当たり的になりがちです。まずは「いつまでに」「いくら」を仮でも設定することが、意味のある資産形成の第一歩となります。 老後資金はいくら必要か|「老後2000万円問題」の再検討 結論から言うと、2019年に金融庁が試算した 「老後2,000万円問題」 は今も広く知られていますが、実際に必要な老後資金は ライフスタイル・世帯構成・住居費 により大きく変動します。単一の数字で語れない性質のテーマです。 老後の生活費目安(総務省統計より) 世帯種別 月額生活費(平均) 単身高齢者世帯 約15〜16万円 夫婦高齢者世帯 約26〜27万円 ゆとりある老後生活費(生保文化センター調査) 約38万円 公的年金の受給額目安 年金種別 月額受給額(平均) 国民年金(老齢基礎年金) 約6〜7万円 厚生年金(老齢厚生年金・国民年金含む) 約14〜15万円 夫婦(夫厚生・妻国民年金) 約21〜22万円 編集部の視点|"2,000万円"は目安、個別事情で大きく変動 「老後2,000万円」は、月々5.5万円の赤字が30年続く前提の試算です。 持ち家か賃貸か・医療費・介護費・旅行や娯楽への支出 で必要額は大きく変わります。夫婦で年金月22万円あって生活費26万円なら月4万円赤字→30年で1,440万円と、シナリオによっては2,000万円を下回るケースもあります。逆に賃貸生活・ゆとり支出なら3,000万円以上必要になる場合も。 自分のシナリオでの試算 が重要です。 目標決定層の目標額|「1億円以上」33.5%が最多 結論から言うと、目標を決めている490人の目標額TOP1は 「1億円以上」33.5% で、比較的高額な目標を設定する層が多い実態が明らかになりました。 順位 目標としている資産額 目標決定層内での割合 1位 1億円以上 33.5% 2位 5,000万〜1億円 20.6% 3位 3,000万〜5,000万円 19.6% 4位 1,000万〜3,000万円 19.0% 5位 1,000万円未満 7.3% 「5,000万円以上」に目標を設定する層は 54.1% と半数を超えます。老後2,000万円問題を上回る水準を目標とする方が多数派である実態が浮かび上がります。 編集部の視点|"1億円目標"は物価高+長寿化の反映 1億円以上を目標とする層が33.5%と最多である背景には、 物価上昇と長寿化リスクへの警戒 があります。90歳以上の長寿を想定した資金と、物価が年2%上昇し続けた場合の実質購買力低下を織り込むと、老後2,000万円では不足すると考える層は多くなります。ただし目標が高すぎると達成不能感が強くなるため、 段階目標(1,000万→3,000万→5,000万)を刻む のが実務的です。 目標決定層の不安|「このままで達成できるか」50.2% 結論からお伝えすると、目標を持つ490人の不安TOP1は 「このままで達成できるか不安」50.2% で、半数が達成への確信を持てていない実態が明らかになりました。 順位 目標達成への不安 目標決定層内での割合 1位 このままで達成できるか不安 50.2% 2位 リスクの取り方が適切か不安 30.0% 3位 運用方法が合っているか分からない 27.6% 4位 特に不安はない 20.0% 5位 教育費や老後資金とのバランスが不安 18.0% 編集部の視点|"達成確信"を持つためのシミュレーション 達成不安を減らすには、 「現在の年齢・積立額・想定利回り」で目標到達年齢を試算 することが有効です。年利3%運用・月5万円積立を30年続ければ約2,900万円、年利5%なら約4,100万円と、シミュレーションで見える化することで達成感覚を持てるようになります。 目標なし層の"安心額"|「3,000万〜1億円」ゾーンに集中 結論から言うと、目標を決めていない1,479人が"いくらあれば安心か"を回答したところ、 「3,000万〜5,000万円」20.4%と「1,000万〜3,000万円」20.0%が上位 で、続いて「1億円以上」17.6%となりました。 順位 安心できる資産額 目標なし層内での割合 1位 3,000万〜5,000万円 20.4% 2位 1,000万〜3,000万円 20.0% 3位 分からない 19.7% 4位 1億円以上 17.6% 5位 5,000万〜1億円 16.8% 6位 1,000万円未満 5.5% "分からない"19.7%の存在 3位「分からない」19.7%は、老後や将来の生活設計に必要な金額を 算出できていない層 が2割存在することを示しています。ライフプランシミュレーションなど、 個別事情に基づく試算 があれば、この層は具体的な目標設定に進める可能性があります。 編集部の視点|"分からない"層のシミュレーション入口 「分からない」19.7%への実務的な答えは、 ライフプランシミュレーター の活用です。金融機関やFP事務所が無料提供しているツールで、年収・家族構成・住宅費を入力するだけで必要老後資金の目安が出ます。専門家との無料面談を活用することで、抽象的な不安を具体的な数字に置き換えられます。 貯金いくらあれば安心?年代別の目安 結論からお伝えすると、貯金の"安心額"は 年代とライフステージ で大きく変わります。以下は一般的な目安ですが、住宅ローンの有無・扶養家族の状況で必要額は変動します。 年代別の貯金目安 年代 貯金の一般的目安 備考 20代 100〜300万円 年収の3〜6ヶ月分の生活防衛資金 30代 300〜700万円 結婚・出産・住宅購入の準備 40代 700〜1,500万円 教育費・住宅ローンのピーク 50代 1,500〜3,000万円 老後資金形成の追い込み期 60代 2,000〜4,000万円 年金+取り崩しの設計期 編集部の視点|"貯金=現金貯蓄だけ"ではない 「貯金」を狭く現金・預金だけと捉えると、インフレで実質価値が目減りするリスクを見落とします。 NISA・iDeCo等での運用資産も含めた「金融資産」全体 で考えることが、現在の環境では不可欠です。生活防衛資金(半年〜1年分の生活費)は現金で確保しつつ、それ以上は運用資産に配分するのが基本アプローチとなります。 目標なし層が資産形成を始める上での不安|「まとまった資金がない」38.1% 結論からお伝えすると、目標なし層1,479人が資産形成を始める上での不安TOP1は 「まとまった資金がない」38.1% 、続いて 「何から始めればいいか分からない」37.8% がほぼ並ぶ結果となりました。 順位 資産形成を始める上での不安 目標なし層内での割合 1位 まとまった資金がない 38.1% 2位 何から始めればいいか分からない 37.8% 3位 元本割れが怖い 35.7% 4位 情報が多すぎて判断できない 31.4% 5位 時間がない 11.2% 編集部の視点|"少額積立"で始めるハードル低下 「まとまった資金がない」38.1%への答えは、 NISAでの月100円〜1,000円からの少額積立 で始められることです。ネット証券なら100円から投資信託を積み立てられ、まとまった資金を待つ必要はありません。「元本割れ怖い」35.7%への対策は、 全世界株式や先進国株式など分散されたインデックスファンド を長期で積み立てることでリスクを平準化する方法です。 資産運用の制度と商品の選び方について詳しくは、 資産運用の制度・商品おすすめ6選|NISA・iDeCoと積立シミュレーション をご覧ください。 編集部の読み解き|5つの示唆 結論からお伝えすると、1,969人のデータから見えたのは 「目標設定率の低さ」「安心額の高水準化」「シミュレーション不足」「少額積立でハードル解消」「情報過多という壁」 の5点です。 示唆1|"目標を持たない"75.1%は資産形成の出発点 資産目標を決めていない層が4人に3人という結果は、 「なんとなく貯める」段階から抜け出せていない 実態を示しています。金額を明確に設定することで、必要な運用利回りや積立額が逆算でき、計画的な資産形成につながります。 示唆2|"安心額は3,000万〜1億円"が現実的な目安 目標なし層の"安心額"は3,000万〜1億円のゾーンに集中しています。老後2,000万円問題より上振れした水準が求められている実態を示しており、 物価上昇と長寿化の影響 が反映されていると考えられます。 示唆3|"自分のシナリオ"でシミュレーションする 「達成できるか不安」50.2%への答えは、 個別シミュレーション です。年齢・積立額・想定利回りを入れると目標到達年齢が試算でき、達成感覚を得られます。抽象的な数字から具体的な数字への転換が、不安解消の鍵です。 示唆4|"少額積立"でハードル解消 「まとまった資金がない」38.1%への実務的な答えは、NISAでの少額積立です。 月100円〜1万円 で始められる時代に、まとまった資金を待つ必要はありません。始めるタイミングの遅れが、複利効果の機会損失につながります。 示唆5|"情報過多"が新たな壁に 始める不安4位「情報が多すぎて判断できない」31.4%は、近年顕在化した新しい壁です。SNS・YouTube・書籍と情報源が多様化する中、 信頼できる情報の絞り込み方 が資産形成の実行を左右する時代になっています。 調査概要 項目 内容 調査主体 ITトレンドMoney編集部 調査期間 2026年 調査対象 全国の個人 有効回答数 1,969名(目標決定490人/目標なし1,479人) 調査方法 Webアンケート 免責事項:本記事は客観的な情報提供を目的としており、特定の金融商品や証券会社への投資勧誘を目的としたものではありません。掲載している情報は記事執筆時点のものであり、経済環境等により変更される場合があります。投資にはリスクが伴い、元本が保証されるものではありません。投資に関する最終的な判断は、必ず各証券会社の公式サイトや目論見書等をご確認の上、お客様ご自身の責任において行っていただくようお願いいたします。

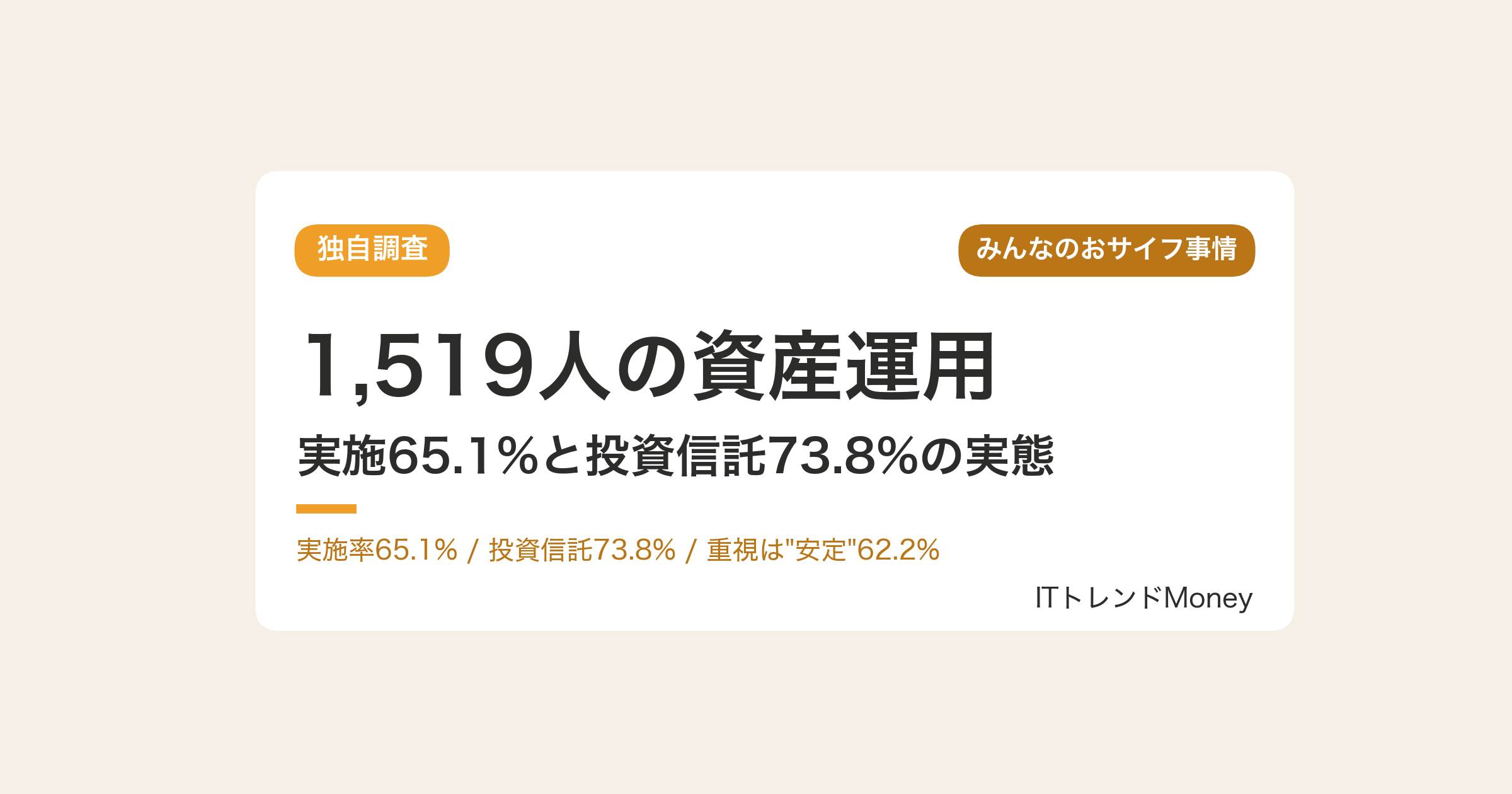

【独自調査】1,519人の資産運用|実施65.1%と投資信託73.8%の実態

資産運用を始めるにあたって「他の人はどんな運用商品を選んでいるのか」「何を重視して運用しているのか」、気になる方は多いのではないでしょうか。 ITトレンドMoney編集部は、1,519人を対象に資産運用の実施状況と選択商品を聞いた独自アンケート調査を実施しました。見えてきたのは、実施者は 65.1% と多数派、実施者の選択商品TOPは 「投資信託(NISA含む)」73.8% 、重視するのは 「リスクを抑えた安定運用」62.2% である実態です。 この記事でわかる4つの発見 資産運用の実施率は 65.1% 、していないが34.9% 運用商品TOPは 「投資信託」73.8% 、次いで株式投資58.8% 実施者が重視するのは 「リスクを抑えた安定運用」62.2% が最多 未実施者の理由TOPは 「何から始めればいいかわからない」40.8% 資産運用の実施状況|65.1%が運用中 結論からお伝えすると、1,519人の調査で「資産運用を行っている」方は 65.1% で、行っていない34.9%を大きく上回りました。 資産運用の実施状況 回答率 行っている 65.1%(989人) 行っていない 34.9%(530人) 編集部の視点|"6割超"は制度浸透の証 資産運用実施65.1%は、新NISA制度が大きく影響していると考えられます。制度開始2年で"やっている方が多数派"の状況になり、投資が特殊な行為ではなく生活の一部として定着しつつあります。 実施している運用商品TOP|投資信託73.8%が最多 結論から言うと、資産運用実施者989人が選んでいる商品TOPは 「投資信託(NISA含む)」73.8% で、続いて 「株式投資」58.8% となりました。 順位 実施している運用商品 実施者内での割合 1位 投資信託(NISA・つみたてNISA含む) 73.8% 2位 株式投資 58.8% 3位 iDeCo(個人型確定拠出年金) 28.1% 4位 債券 19.0% 5位 不動産投資 12.5% 「投資信託×株式投資」の組み合わせが主流 TOP2の投資信託73.8%と株式投資58.8%は、多くのケースで両方を組み合わせて運用されていると考えられます。 投資信託で分散、株式投資で個別リターンを狙う という併用スタイルが定着していることが読み取れます。 編集部の視点|"つみたてNISA+個別株"が定番構成 投資信託73.8%の多くは、つみたてNISAでの積立投資と重なります。 「つみたてNISAでインデックスファンドを積立→成長投資枠や特定口座で個別株」 という2階建て構成が個人投資家の標準的なパターンとして定着しつつあります。 つみたてNISAの活用|運用商品選びの基本 結論からお伝えすると、つみたてNISAで選ばれる主な運用商品は 「全世界株式インデックスファンド」「S&P500インデックスファンド」「バランス型ファンド」 の3タイプに集中しています。 つみたてNISAで人気の投資信託タイプ ファンドタイプ 特徴 向いている人 全世界株式インデックス 世界の株式に自動分散 迷ったらこれ、超長期向き S&P500インデックス 米国主要500社に投資 米国経済成長を信じる人 バランス型(8資産均等) 株・債券・REITに分散 変動を抑えたい人 先進国株式インデックス 先進国株式(米国中心) 新興国リスクを避けたい人 信託報酬の目安 つみたてNISA対象商品は金融庁が信託報酬の上限を定めており、 年0.1〜0.5%程度の低コスト商品が中心 です。信託報酬0.1%と1%の差は、20年の複利で最終資産に大きな差を生みます。同カテゴリのファンドを比較する際は、信託報酬の低さを重視するのが実務的です。 編集部の視点|"迷ったら全世界株式1本"で十分 資産運用の"最初の1本"を選ぶなら、 全世界株式インデックスファンド(信託報酬0.1%台) で概ね正解です。世界6,000〜9,000銘柄に自動分散され、リバランスも不要。「S&P500 vs 全世界」で悩む方も多いですが、どちらも長期のインデックス投資として合理的な選択肢です。 資産運用で重視すること|「安定運用」62.2%が最多 結論からお伝えすると、資産運用で重視する要素TOP1は 「リスクを抑えた安定運用」62.2% で、リターンより安全性を優先する姿勢が明らかとなりました。 順位 資産運用で重視すること 実施者内での割合 1位 リスクを抑えた安定運用 62.2% 2位 長期的な資産形成 53.0% 3位 利回り(リターン)の高さ 48.0% 4位 節税効果 24.5% 5位 専門家のアドバイス有無 6.4% 編集部の視点|"安定・長期・節税"の三位一体 安定運用62.2%+長期資産形成53.0%+節税効果24.5%を組み合わせた投資家像は、 まさに新NISA制度が推奨する運用スタイル と一致します。制度趣旨と個人投資家の志向が合致していることが、新NISAの高浸透率の背景といえます。 未実施者の理由TOP|「何から始めれば」40.8% 結論から言うと、資産運用を行っていない530人の理由TOP1は 「何から始めればいいかわからない」40.8% で、続いて 「元本割れが怖い」39.4% 、 「知識がない」34.2% となりました。 順位 資産運用を行っていない理由 未実施群での割合 1位 何から始めればいいかわからない 40.8% 2位 元本割れが怖い・リスクが不安 39.4% 3位 知識がない・勉強が苦手 34.2% 4位 すぐに結果が出ない 9.6% 編集部の視点|"始め方3ステップ"で解消可能 「何から始めれば」への具体的な答えは、 「1. ネット証券で口座開設 → 2. つみたてNISAで全世界株式を月1万円積立 → 3. 年1回だけチェック」 の3ステップです。この最小構成で、多くの投資家と同水準の運用が可能です。 未実施者が始める条件TOP|「少額から」26.4% 結論からお伝えすると、資産運用を始める条件では 「少額から始められるなら検討したい」26.4% がTOPとなりました。 順位 資産運用を始める条件 未実施群での割合 1位 少額から始められるなら検討したい 26.4% 2位 現時点ではあまり考えていない 21.9% 3位 今後も始める予定はない 21.1% 4位 良い投資先や商品があれば始めたい 20.0% 5位 リスクが低い方法があれば始めたい 17.9% 6位 まとまった資金ができたら始めたい 14.5% 「今後も予定なし」21.1%を除くと、 約80%が条件次第で運用を検討する余地 を持っていることが分かります。特に「少額」「良い商品」「リスクが低い」が主要な条件となっています。 編集部の読み解き|5つの示唆 結論からお伝えすると、1,519人のデータから見えたのは 「投資信託の主流化」「安定志向」「新NISAとの合致」「未実施者への少額アプローチ」「始め方の明確化」 の5点です。 示唆1|投資信託がNISAとともに定着 実施者の73.8%が投資信託を選択している事実は、 新NISAの普及とともに投資信託が資産運用の主軸 となったことを示しています。低コストのインデックスファンドが選ばれやすくなり、個人投資家の運用スタイルが定着しつつあります。 示唆2|"安定・長期"の王道が主流 重視する要素TOP1「安定運用」62.2%+TOP2「長期的な資産形成」53.0%は、 ハイリターンを狙うより着実な資産形成 を選ぶ層が多数派であることを示します。この方針は新NISAの制度趣旨とも合致し、投資文化の成熟を感じさせる結果といえるでしょう。 示唆3|"つみたてNISA×インデックス"が標準構成 投資家の運用スタイルは つみたてNISAで全世界株式インデックスを積立 という標準パターンに収束しつつあります。金融庁の制度設計と投資家の合理的判断が一致した結果、実務的にも大きく外しにくい選択となっています。 示唆4|未実施者への"少額×知識支援"が有効 未実施者の理由(何から始めればわからない、知識がない)と、始める条件(少額から)を照らし合わせると、 「月100〜1,000円から始められるサービス」と「初心者向け解説」 を組み合わせれば、この層の一部を運用者に転換できる余地は大きいといえます。 示唆5|"始め方3ステップ"の明確化がハードルを下げる 「何から始めれば」40.8%への現実的な答えは、 「ネット証券口座開設→つみたてNISA月1万円積立→年1回チェック」 の3ステップです。この最小構成が明確に示されることで、行動転換のハードルは大きく下がります。 調査概要 項目 内容 調査主体 ITトレンドMoney編集部 調査期間 2026年 調査対象 全国の個人 有効回答数 1,519名(実施者989人/未実施者530人) 調査方法 Webアンケート 免責事項:本記事は客観的な情報提供を目的としており、特定の金融商品や証券会社への投資勧誘を目的としたものではありません。掲載している情報は記事執筆時点のものであり、経済環境等により変更される場合があります。投資にはリスクが伴い、元本が保証されるものではありません。投資に関する最終的な判断は、必ず各証券会社の公式サイトや目論見書等をご確認の上、お客様ご自身の判断と責任において行っていただくようお願いいたします。

3分で診断!あなたの財布力は平均以上?