「今の会社、退職金がないらしいけど大丈夫かな?」「老後資金は間に合うのだろうか」

もしあなたが勤務先の就業規則を見て「退職金規定」が見当たらなかったとしても、過度に焦る必要はありません。「退職金がない=即ブラック企業」というわけではなく、給与や他の福利厚生で還元しているケースも多いためです。

しかし、退職金がない事実を知りながら、何の対策も講じないままでいると、将来的に資金面で不安を抱える可能性があります。

本記事では、退職金制度の背景から「やばい」と言われる理由、逆に問題ないケース、そして老後資金への具体的な影響額をデータで整理します。その上で、今日から検討できる対策について解説します。

大まとめ・結論

まず結論からお伝えすると、退職金制度は法律で義務付けられたものではなく、導入状況は企業によって異なります。

りそな年金研究所のレポートによると、2024年時点で都内中小企業の約34.4%が「退職給付制度なし」と回答しています。

つまり、中小企業においては約3社に1社が退職金制度を持っていません。

出典:りそな年金研究所|企業年金ノート 2025.5 図表 3

「退職金がない=やばい」と短絡的に判断するのではなく、給与水準・福利厚生・代替制度の有無で総合的に判断する必要があります。

結論:危険なのは「退職金がないこと」ではなく、「対策も代替制度もない状態」です。

退職金制度とは?初心者向けに一言で説明

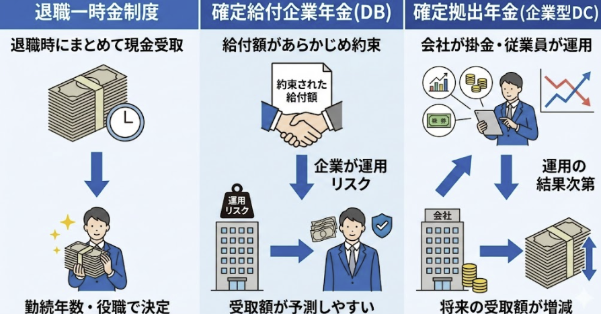

退職金とは、一般的に「退職時に会社から支給されるお金」のことですが、その設計は企業ごとに自由に行われています。大きく分けて以下の3種類があります。

- 退職一時金制度:退職時にまとめて現金を受け取る最も一般的な形式です。勤続年数や役職などに応じて金額が決まります。

- 確定給付企業年金(DB):将来受け取る給付額があらかじめ約束されている企業年金です。企業側が運用リスクを負うため、従業員にとっては受取額が予測しやすい制度です。

- 確定拠出年金(企業型DC):会社が掛金を拠出し、従業員自身が運用商品を選んで運用する制度です。運用の結果次第で、将来受け取る金額が増減します。

自分の会社の退職金制度をチェックする

「うちは退職金がない」と思い込んでいても、実は制度が存在しているケースがあります。本当に“ない”のか、まずは以下のポイントで確認しましょう。

- 就業規則の退職金欄:会社の規定を確認し、「退職金規程」の有無をチェックします。

- 給与規程・給与明細:「確定拠出年金掛金」や「前払い退職金」という項目がないか確認します。

- 企業型DCの有無:「退職金」という名称ではなく、「401k」や「確定拠出年金」として導入されている場合があります。

- 中小企業退職金共済(中退共)の加入有無:会社が外部機関(中退共など)に掛金を積み立てている場合があります。中小企業の約50.9%が利用している制度であり、会社経由ではなく中退共から直接支払われるため、気づきにくいことがあります。

出典:りそな年金研究所|企業年金ノート 2025.5 図表 7

誤解されがちですが、中小企業でも何らかの形で制度を用意している会社は多く存在します。

「退職金がないとやばい」と言われる理由

なぜ多くの人が「退職金がない会社」に対して不安を感じるのでしょうか。その不安を客観的に整理すると、以下の理由が挙げられます。

- 老後資金の不足につながりやすい:日本のライフプランは長年「退職金で老後資金の不足を補う」というモデルが一般的だったため、その資金がないことへの懸念があります。

- 福利厚生の弱さと企業体力への不安:退職金制度を維持する体力がない、あるいは従業員への還元意識が低いのではないかという懸念です。

- 長期勤続インセンティブが弱い:長く勤めるほど支給額が増える退職金がないと、離職率が高くなりやすく、組織が安定しない可能性があります。

- 給与水準そのものが低い企業も多い:「退職金がない代わりに給与が高い」わけではなく、給与も低いケースに対する不安です。

実際に“やばい可能性がある会社”の特徴

退職金がないこと自体は違法ではありませんが、以下のような特徴を併せ持つ場合は、ご自身のキャリアや資産形成について慎重に考える必要があるかもしれません。これらは一般的に注意が必要とされる組織の特徴です。

- 給与水準が市場平均より低い:退職金がない分、現役時代の給与が高ければ自身で対策可能ですが、給与も低く退職金もない場合、生涯賃金が低くなる可能性があります。

- 代替制度もゼロ:企業型DCや中退共への加入がなく、持株会などの資産形成支援も一切ない場合です。

- 社員が長く定着しない:福利厚生が手薄で、長期的なキャリアパスが描けないため、人材の入れ替わりが激しい傾向があります。

- 評価制度が曖昧:成果を出しても昇給につながらない仕組みでは、老後資金を自力で貯める余裕が生まれません。

“やばくない会社”のケース一方で、退職金制度がなくても健全で魅力的な会社は多数存在します。

- 基本給や賞与で上乗せしている:「退職金の後払いではなく、現在の給与で還元する」という方針の企業です。ご自身で計画的に貯蓄・投資ができる人にとっては、むしろ自由度が高いと言えます。

- 外資・スタートアップ企業:創業年数が浅い企業やIT系企業では、伝統的な退職金制度がない代わりに、ストックオプション(自社株購入権)などで成果に報いる文化があります。

- 企業型DCが充実している:「退職一時金」という名目ではなく、企業型DCのマッチング拠出(会社掛金に上乗せして本人も拠出できる制度)や、持株会の奨励金などを整備し、透明性の高い資産形成を支援している企業です。

老後資金への影響実際に退職金がある場合とない場合で、どれくらいの金額差が生まれるのでしょうか。りそな年金研究所のデータを用いて比較します。

【モデル退職金(大学卒・定年退職の場合)】

• 大企業(2023年):約2,858万円

• 中堅・中小企業(2024年):約1,149万円

出典:りそな年金研究所|企業年金ノート 2025.5 図表 8

このデータから、大企業と中小企業で約1,700万円の差があり、さらに「退職金なし(ゼロ)」の場合と比較すると、約1,100万円〜2,800万円の資産差が生じる可能性があります。

ただし重要なのは企業規模の違いそのものではなく、「老後に必要となる生活資金をどのように準備するか」という視点です。

一般に、公的年金だけでは「ゆとりある老後生活費」を十分に賄えない可能性があると指摘されています。退職金は、その不足分を補う役割を担ってきました。

そのため、退職金制度がない場合や水準が低い場合には、老後に必要となる資金とのバランスを意識しながら、どのように備えるかを考えておくことが大切です。。

対策①:会社の制度を正しく把握する

ここからは具体的な対策です。まずやるべきは「会社の制度の棚卸し」です。 退職金という名称でなくても、以下のような制度があれば部分的に代替可能です。

- 企業型DC(企業型確定拠出年金)

- 中退共(中小企業退職金共済)

- 従業員持株会(奨励金が出る場合が多い)

- 財形貯蓄

これらが「ある」のか「ない」のか、ある場合は「いくら積み立てられているのか」を整理し、不足分を把握しましょう。

対策②:自分で退職金を作る(iDeCo / NISA /積立投資)

会社の制度が不十分、あるいは完全にない場合は、国の税制優遇制度を使って「自分年金」を作ることを検討しましょう。

• iDeCo(個人型確定拠出年金):節税 × 老後資金形成に適した制度です。 掛金が全額所得控除になり、運用益も非課税です。

原則60歳まで引き出せないため、老後資金として確実に残したい方に向いています。退職金がない会社員であれば、月額最大2.3万円(条件により異なります)まで拠出可能です。

• 新NISA(つみたて投資枠など):柔軟性 × 長期積立に適した制度です。 運用益が非課税になり、いつでも引き出し可能です。老後資金だけでなく、教育資金や住宅資金など、人生の様々なイベントに備えられます。

【専門家のコメント】 「退職金がない会社にお勤めの方は、iDeCoのメリット(運用益が非課税・各種所得控除の活用)が老後資金準備の助けになる場合があります。ご自身のライフプランに合わせて、iDeCoやNISAの活用を検討してみてください」

FAQ(よくある不安・疑問)

Q. 退職金がない会社は本当にやばいの?

A. 一概には言えません。制度がなくても給与が高い場合や、他の福利厚生が充実している場合は健全と言えます。重要なのはトータルの待遇です。

Q. 退職金の代わりに給与が高い場合は安心?

A. 給与が高くても、すべて使い切ってしまっては老後資金が不足します。高い給与の一部を計画的に積立投資などに回すことができれば安心です。

Q. 企業型DCがあれば十分?

A. 会社の掛金額によります。月数千円程度であれば、老後資金としては不足する可能性があります。ご自身の管理画面で残高やシミュレーションを確認することをお勧めします。

Q. iDeCoとNISAはどちらから始めるべき?

A. 目的によります。「60歳まで使わない老後資金」なら節税効果のあるiDeCo、「いざという時に引き出したい」ならNISAから検討するなど、ご自身の状況に合わせて選ぶのが一般的です。

まとめ

退職金の有無だけで「会社がやばい」「将来がやばい」とは判断できません。 重要なのは以下の3点です。

1. 制度の理解:自社に何があり、何がないのかを確認する。

2. 総合判断:給与・福利厚生・企業体質を含めて判断する。

3. 老後資金の備え:不足する金額(平均約1,100万円〜)を認識し、iDeCoやNISAなどで対策を行う。

「退職金がない」と嘆くのではなく、制度がない分、自分で自由に資産形成ができると捉え直し、早めに行動を開始しましょう。

ここまで読んで、少しでも「自分は大丈夫だろうか」と感じた方へ。

将来の不安は見えないことから生まれます。逆に言えば、今の状況が整理できるだけでも、次に何をすべきかは見えてきます。あなたの収入・支出・貯蓄状況をもとに、今の立ち位置をチェックしてみませんか?

※免責事項:本記事は情報の提供のみを目的としており、投資の勧誘や推奨を行うものではありません。