「退職金には高い税金がかかるらしい」「税金がかからない方法はないのか」といった不安や疑問をお持ちではないでしょうか。

長年勤め上げて受け取る大切な老後資金ですから、できるだけ手元に残したいと考えるのは当然のことです。

結論からお伝えすると、退職金制度の仕組みを正しく理解し、適切な手続きを行えば、税金がかからない(=非課税)、あるいは税負担を極めて低く抑えられるケースは十分にあります。 これは怪しい裏ワザではなく、国が定めた「退職所得控除」や「2分の1課税」といった退職金受取りに関する優遇措置です。

本記事では、退職金の課税ルールから、税金を抑えるための具体的な条件、やってはいけない失敗例、そして手取りを最大化するためのシミュレーション方法までをわかりやすく解説します。

退職金の手取りを最大化するための重要ポイント

退職金の税金対策において、最も重要な結論は以下の3点です。

- 「退職所得の受給に関する申告書」を必ず会社に提出する:これを提出することで、退職金は源泉徴収されず、適正な税額(多くの場合は低額またはゼロ)で受け取ることができます。提出しないと、一律20.42%の高い税率で源泉徴収されてしまいます。

- 勤続年数に応じた「退職所得控除」を理解する:退職金には、勤続年数が長いほど税金が安くなる強力な控除枠が設けられています。自分の控除枠がいくらかを知ることが全てのスタートです。

- 受け取り方(一時金か年金か)で税金が激変する:一度に受け取る「一時金」と、分割で受け取る「年金」では、税金の計算区分が異なります。一般的に一時金の方が税制優遇が大きいですが、社会保険料への影響なども考慮する必要があります。

税金だけでなく、住民税や社会保険料も含めたトータルの手取り額を考えることが、老後資金を守る鍵となります。

退職金に税金がかかる仕組み

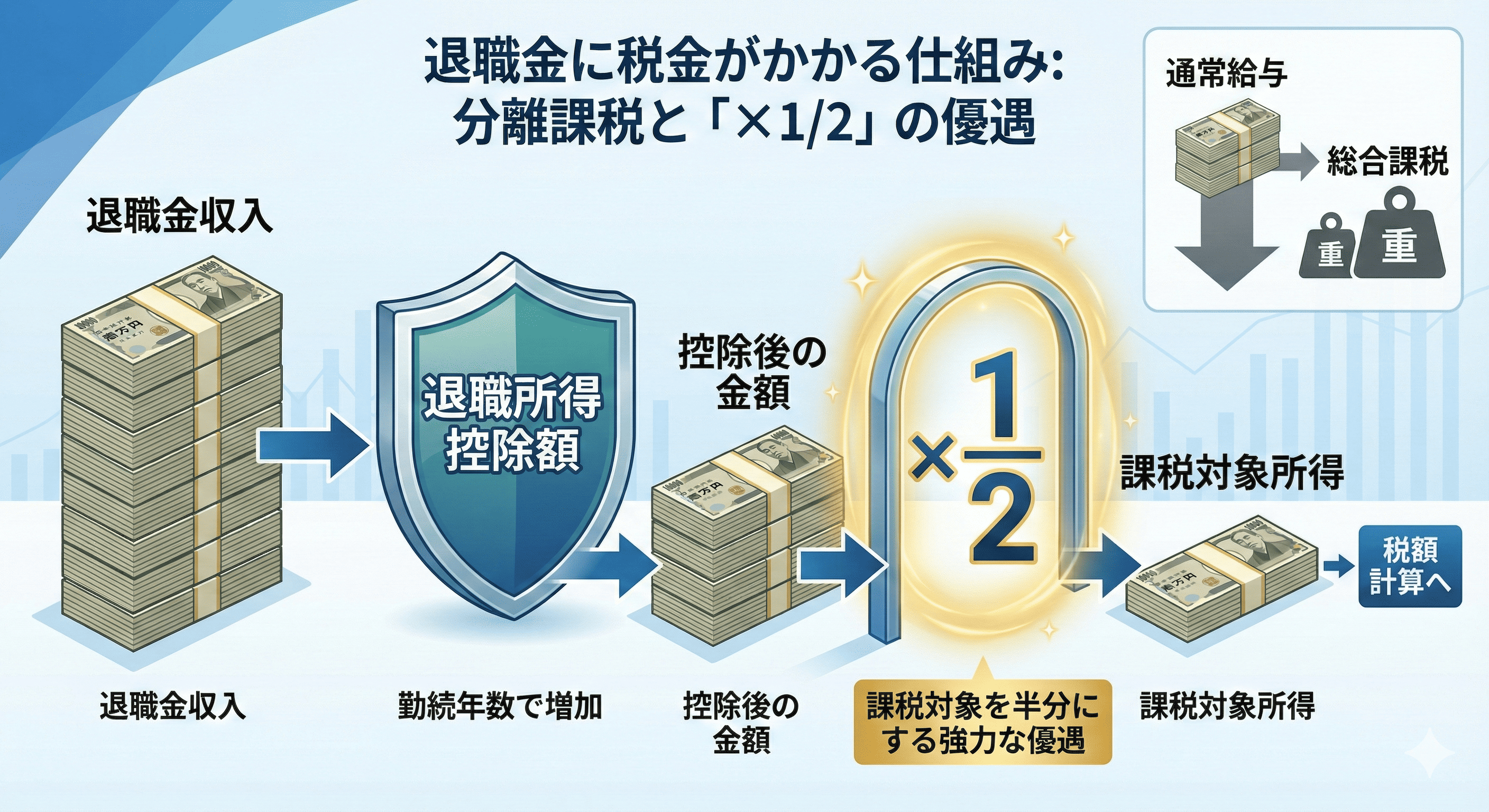

退職金にかかる税金は、給与所得など他の所得とは切り離して計算される「分離課税」という方式がとられます。これは、長年の勤務に対する報償的意味合いが強いため、税負担が重くなりすぎないよう配慮されているためです。

退職所得の計算式

退職金にかかる所得税は、以下の計算式で求められます。

(収入金額 − 退職所得控除額)× 1/2 = 退職所得の金額(課税対象額)

ここで注目すべきは「× 1/2」という部分です。控除額を引いた残りの額をさらに半分にしてくれるため、通常の所得に比べて非常に税金がかかりにくくなっています。

退職所得控除額の算出方法

この計算の肝となる「退職所得控除額」は、勤続年数によって決まります。

- 勤続年数が20年以下の場合 40万円 × 勤続年数(80万円に満たない場合は80万円)

- 勤続年数が20年超の場合 800万円 + 70万円 ×(勤続年数 − 20年)

例えば、勤続30年の場合、 800万円 + 70万円 × 10年 = 1,500万円 までは、税金が一切かからずに受け取ることが可能です。

税金をかけない方法(節税の鉄則)

退職金に税金をかけない、あるいは最小限にするための鉄則はシンプルです。

必ず「退職所得の受給に関する申告書」を提出する

退職時に会社から渡されるこの書類を提出するだけで、会社側が上記の「退職所得控除」を適用して税額計算をしてくれます。

もし提出し忘れると、控除が適用されず、退職金支給額の約2割が自動的に天引きされてしまいます。

控除額の範囲内に収める

計算した「退職所得控除額」よりも退職金の支給額が少なければ、課税対象額はゼロとなり、所得税・住民税はかかりません。

「税金がかからない方法」の正体は、この控除枠内に収まっているかどうかです。

同じ年に複数の退職金を受け取らない

iDeCo(個人型確定拠出年金)や小規模企業共済などを同じ年に一時金として受け取ると、それらは合算して退職所得控除が適用されます。受け取り時期が重なると控除枠を使い切ってしまい、税金が発生する可能性があります。

これを避けるためには、受け取り時期をずらす(5年ルールや19年ルールなど)検討が必要です。

一時金 vs 年金受取 どちらが得か?

多くの企業では、退職金を「退職一時金(一括受取)」か「退職年金(分割受取)」、あるいはその併用を選択できます。どちらを選ぶかで、手取り額は大きく変わります。

一時金受取のメリット(税制優遇が特徴)

一時金で受け取る最大のメリットは、前述の「退職所得控除」と「1/2課税」が適用されることです。

大きな金額を受け取っても税負担を低く抑えやすく、社会保険料の計算対象にもなりません。

年金受取の注意点(雑所得扱い)

年金形式で受け取ると「公的年金等控除」の対象となりますが、これは「雑所得」として扱われます。

公的年金(老齢基礎年金・厚生年金)もこの控除枠を使うため、もし公的年金だけで控除枠を使い切っていると、退職年金部分がそのまま課税対象となり、さらに国民健康保険料や介護保険料の負担増にもつながる可能性があります。

一般的に、税負担だけで見れば「一時金受取」の方が有利なケースが多いです。ただし、ご自身の資金計画や公的年金の受給額によって最適解は異なるため、慎重な判断が必要です。

よくある失敗例・注意点

制度を知らないことで損をしてしまう「よくある失敗」を紹介します。

「申告書」の提出忘れによる過払い

「退職所得の受給に関する申告書」を提出しなかった場合、一律20.42%の所得税が源泉徴収されます。後から確定申告をすれば戻ってきますが、手続きの手間がかかりますし、一時的に手取りが大きく減ってしまいます。

退職日の設定ミス(1日の差で控除額が変わる)

勤続年数の計算は、1年未満の端数は「切り上げ」となります。

例えば「19年11ヶ月」勤務して退職した場合、勤続年数は「20年」として扱われます。しかし、あと1ヶ月頑張って「20年と1日」勤務すれば、勤続年数は「21年」となり、控除額が大きく増える(この場合、70万円プラス)可能性があります。

退職日の調整が可能であれば、勤続年数の変わり目を意識することも重要です。

自己判断での投資失敗

退職金という大金を手にして、退職金運用のためにリスクの高い金融商品に安易に手を出してしまうケースです。

IFA(独立系ファイナンシャルアドバイザー)などの専門家は、具体的な商品の勧誘を行う前に、まずはライフプランニングや全体的な資産配分の相談に乗ってくれます。

税金の計算だけでなく、「受け取った後のお金」をどう守るかも重要な視点です。

自分でできる退職金の手取り最大化プラン

ここでは、業種ごとの傾向を踏まえたシミュレーションを行い、ご自身の手取りを最大化するイメージを掴んでいただきます。

業種別・退職金シミュレーション

退職金の相場は業種や企業規模によって異なります。厚生労働省や東京都労働相談情報センター等の調査によると、製造業、情報通信業、建設業など、業種ごとに支給水準には差があります。

ここでは、代表的なモデルケースを用いて税額への影響を試算します。

【ケースA】勤続38年(大卒・定年退職)で退職金2,000万円の場合

※製造業や情報通信業などの大手企業水準を想定

- 退職所得控除額の計算:800万円 + 70万円 ×(38年 − 20年)= 2,060万円

- 課税対象額の計算:退職金2,000万円 < 控除額2,060万円 → 課税対象額は0円

結果:このケースでは、申告書を提出していれば、税金は一切かかりません。 2,000万円がまるまる手取りとなります。

【ケースB】勤続38年で退職金2,500万円の場合

※金融・保険業などの高水準、または役員退職金などを想定

- 退職所得控除額の計算 上記同様、2,060万円

- 課税対象額の計算 (2,500万円 − 2,060万円)× 1/2 = 220万円

- 所得税・住民税の計算 課税対象額220万円に対して、所得税率(約10%)と住民税(10%)がかかります。 概算で約22万円〜30万円程度の税金が発生しますが、額面の2,500万円に対して見れば、非常に低い税負担と言えます。

あなたの手取り最大化プラン

ご自身の業種の相場を知りたい場合は、以下の統計データなどを参考にしつつ、会社の退職金規定を確認してください。

- 建設業、製造業、情報通信業の方:東京都労働相談情報センター「中小企業の賃金・退職金事情」などを参照

- 大企業勤務の方:中央労働委員会「賃金事情等総合調査」などを参照

アクションプラン

- 就業規則で「退職金の概算額」を確認する。

- 自身の「勤続年数」から退職所得控除額を計算する。

- 控除枠内に収まるか、超えるかを確認し、超える場合は「iDeCoとの受け取り時期の調整」や「退職日の調整」を検討する。

FAQ(よくある疑問)

Q. 退職金に住民税はかかりますか?

A. はい、かかります。所得税と同様に、退職所得控除を引いて1/2にした金額に対して、一律10%の住民税が課税されます。ただし、申告書を提出していれば、退職金から天引き(特別徴収)されるため、後から自分で納める必要はありません。

Q. 確定申告は必要ですか?

A. 「退職所得の受給に関する申告書」を会社に提出していれば、原則として確定申告は不要です。ただし、提出し忘れて源泉徴収された場合や、その年の所得が少なく配当控除などを受けたい場合は、確定申告をすることで税金が戻ってくる可能性があります。

Q. 退職金とiDeCoを同じ年に受け取るとどうなりますか?

A. 両方とも「退職所得」として合算され、退職所得控除枠は1回分しか使えません。合算により控除枠を超えると税負担が増える可能性があります。iDeCoを一時金で受け取る時期をずらす(5年以上空けるなど)対策が有効な場合があります。

Q. 会社都合退職と自己都合退職で税制は違いますか?

A. 基本的な税金の計算方法は同じですが、会社都合(リストラ等)の場合、「特定役員退職手当等」を除き、勤続年数が短くても優遇される特例措置はありません。ただし、会社からの支給額そのものが、会社都合の方が高く設定されているケースが一般的です。

まとめ

退職金の手取りを最大化するために最も重要なのは、「退職所得の受給に関する申告書」を確実に提出することと、「退職所得控除」の仕組みを理解して計画的に受け取ることです。

退職金は、老後の生活を支えるための大切な資金です。「知らないうちに税金で引かれてしまった」という事態を避けるためにも、退職日が近づいたら早めにシミュレーションを行いましょう。

また、退職金の「税金計算」については税理士の専門領域ですが、受け取った後の「資産寿命を延ばすための運用計画」や「ライフプラン」については、IFA(独立系ファイナンシャルアドバイザー)などの専門家に相談するのも有効な手段です。

特定の金融機関に属さない中立的な立場からのアドバイスを受けることで、より安心な老後設計が可能になります。まずは現状を把握し、プロの知見も借りながら、賢く準備を進めていきましょう。

ここまで読んで、少しでも「自分は大丈夫だろうか」と感じた方へ。

将来の不安は見えないことから生まれます。逆に言えば、今の状況が整理できるだけでも、次に何をすべきかは見えてきます。あなたの収入・支出・貯蓄状況をもとに、今の立ち位置をチェックしてみませんか?

※免責事項: 本記事は一般的な税制の仕組みや退職金制度について解説したものです。個別の税額計算や具体的な税務申告については、税理士または所轄の税務署にご相談ください。また、ご紹介した統計データや控除額の計算式は記事執筆時点の法令に基づいています。