「去年よりも電気代が明らかに高い」「家計がきついから、まずは光熱費を削りたい」。そう感じて、節約術を検索している方は多いのではないでしょうか。

しかし、どれだけこまめに電気を消したり、古い家電を買い替えたりしても、一般的な家庭で削減できる電気代は月に数千円から、うまくいっても1万円程度というケースがほとんど。

電気代を安くすることは重要ですが、それだけで家計が劇的に楽になるわけではありません。本当に家計を好転させるには、「支出を減らす(節約)」と同時に、「資産形成(運用)」という視点を持つことが一つの選択肢となります。

本記事では、無理なく電気代のムダを減らす一般的な方法と、そこで浮いた月5,000円を「新NISA」などの制度を活用して将来に備える考え方を解説します。

結論:電気代の節約は「投資の種銭づくり」と捉える

先に結論をお伝えすると、「電気代のムダを減らす」だけでは、将来のお金の不安は解消しきれない場合があります。節約で浮いたお金は消費に回すのではなく、「毎月5,000円でも良いので、資産形成の原資に回す」という考え方が合理的です。

「投資は資産家が行うもの」というイメージがあるかもしれませんが、現在は国が主導する新NISA(少額投資非課税制度)など、少額から始められる環境が整っています。

例えば、電気代の節約で浮いた月5,000円を、仮に年利3〜5%程度で運用できたと仮定して計算すると、20年間で元本120万円に対し、運用益を含めて約160万〜200万円程度になるという試算もあります。

(※あくまで計算上のシミュレーションであり、将来の成果を保証するものではありません)

節約は決して悪いことではありません。しかし、節約だけで終わらせず、その先にある「資産形成」へのステップとして、まずは電気代のムダを見直していきましょう。

電気代が高くなる理由の整理と「使用量の見える化」

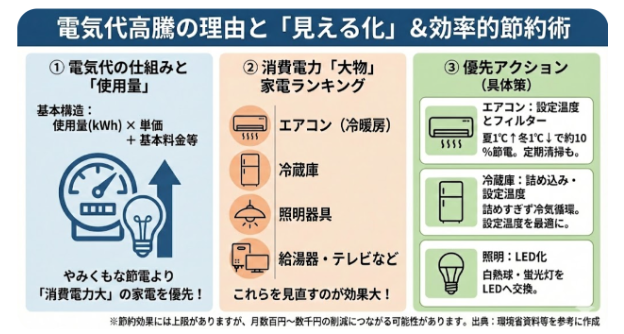

やみくもに節電を頑張る前に、そもそも電気代がどのように決まるかを確認しましょう。基本構造はシンプルです。

「電気代 = 使用量(kWh)× 単価 + 基本料金 + 再エネ賦課金など」

電気代が高くなる要因の一つは「使用量(kWh)」です。しかし、家の中のどの家電がどれくらい電気を使っているか、正確に把握している人は少ないでしょう。「なんとなくテレビを消す」といった努力も大切ですが、消費電力が小さい家電を対策しても、金額的なインパクトは限定的です。

効率よく節約効果を出すには、「消費電力が大きい家電」を知り、優先順位をつけて対策する必要があります。

電気代の内訳と優先的に見直すべきポイント

家庭における消費電力量の割合を見ると、一般的に以下の家電が上位を占めています(季節により変動します)。

- エアコン(冷暖房)

- 冷蔵庫

- 照明器具

- 給湯器・テレビなど

これら「大物家電」の使い方を見直すことで、月数百円〜数千円単位の節約につながる可能性があります。一方で、これらを最適化しても月額の削減幅には一定の「上限」があるという現実も知っておく必要があります。

エアコン:設定温度とフィルター

消費電力が大きいエアコンは、設定温度を夏は1℃上げる、冬は1℃下げることで約10%の節電効果があるとされています。また、フィルターの目詰まりを防ぐため、定期的な掃除が推奨されます。

出典:環境省|家庭のエネルギー事情を知る

冷蔵庫:詰め込みすぎに注意

24時間稼働している冷蔵庫も重要です。設定温度を適切に調整する、食材を詰め込みすぎない(冷気の循環を良くする)、壁から適切な距離を離して設置するなどの対策が有効とされています。

照明:LED化

古い白熱電球や蛍光灯を使っている場合、LED照明に交換することで消費電力を抑えられるケースがあります。

すぐにできる節約アクション【生活習慣編】

大物家電の見直しと並行して、今日からできる生活習慣の工夫も取り入れましょう。ただし、無理をしてストレスを溜める必要はありません。続けられそうなものを選んで実践し、月5,000円程度の原資を確保することを目指してください。

- エアコンの設定見直し: 無理のない範囲で設定温度を調整する。

- サーキュレーターの併用: 空気を循環させ、冷暖房効率を高める。

- 冷蔵庫の整理: 中身を整理し、開閉時間を短くする。

- 保温機能のオフ: 炊飯器や電気ポットの長時間保温を控える。

- 待機電力のカット: 長期間使っていない家電のコンセントを抜く。

- 契約アンペアの見直し: 実際の使用量に対して契約容量が大きすぎる場合、見直すことで基本料金が変わる可能性があります。

なぜ“節約だけ”ではお金が増えないのか

ここまで電気代の節約について触れてきましたが、家庭の電気代をゼロにすることはできません。現実的には、月5,000円〜1万円程度の削減が目標ラインとなることが多いでしょう。

そして重要なのは、「浮いた5,000円をどうするか」です。

多くの人は、節約できた安心感から消費に回してしまったり、銀行口座にそのまま預金として残しておいたりします。

しかし、昨今の物価上昇(インフレ)の状況下では、現金の価値が実質的に目減りしてしまうリスクも指摘されています。

家計の安定を目指すためには、思考を「節約」から「資産形成」へと広げることが大切です。節約で生み出した5,000円を消費するのではなく、将来のための「元手」と位置付けましょう。

そのための手段の一つとして、新NISAなどの制度を活用した積立投資があります。

浮いた5,000円を積立投資(NISA)に回すとどうなるか

では、電気代節約で浮いた「月5,000円」を、実際に積立投資に回した場合、将来どのような数字になる可能性があるのでしょうか。

一般的な金融計算に基づき、以下の条件で試算してみます。

【シミュレーション条件】

- 積立金額: 月5,000円

- 運用期間: 20年

- 想定利回り: 年率3% または 5%(仮定)

【20年後の積立シミュレーション(計算例)】

想定利回り | 投資元本(累計) | 運用収益 | 評価額合計(目安) |

|---|---|---|---|

0.001%(預金) | 120万円 | 約120円 | 約120万円 |

3% | 120万円 | 約44万円 | 約164万円 |

5% | 120万円 | 約85万円 | 約205万円 |

※上記は一定の利回りが続いたと仮定した場合の簡易的な計算結果(手数料・税金考慮せず)であり、将来の運用成果を保証・示唆するものではありません。 実際の投資には価格変動リスクがあり、元本割れが生じる可能性があります。

参考:三菱UFJアセットマネジメント|つみたて(積立)投資シミュレーション

銀行預金(金利0.001%と仮定)の場合、20年経っても利息は限定的です。一方、一定の利回りで運用できた場合は、元本に対してプラスの効果が生まれる可能性があります。これが「複利」の効果です。

もし、さらに節約をして「月1万円」を積み立てた場合、20年後には年率3%で約328万円、5%なら約411万円となる計算です。

「たかが電気代の節約」と思うかもしれませんが、その小さなお金を時間をかけて育てることで、将来の選択肢を増やすことにつながります。

電気代節約×積立投資に関するよくある質問(FAQ)

最後に、これから資産形成を検討される方の一般的な疑問について解説します。

Q. 今はお金に余裕がないのですが、投資して大丈夫ですか?

A. 生活防衛資金を確保した上で、無理のない範囲で検討しましょう。 病気や失業などの万が一に備える「生活防衛資金(生活費の数ヶ月分程度)」は預貯金として確保しておくことが推奨されます。その上で、電気代の節約で浮いた「当面使う予定のないお金」から始めるのが一般的です。

Q. 電気代が高い月は、積立額を減らすことはできますか?

A. はい、多くの金融機関で設定変更が可能です。 新NISAなどの積立投資は、毎月の積立額を変更したり、一時的に停止したりすることが可能な商品が多くあります。家計の状況に合わせて柔軟に調整できる点が特徴です。

Q. いきなり投資するのは怖いです。何を買えばいいのでしょうか?

A. 専門家に相談したり、制度の仕組みを学ぶことから始めましょう。 投資信託には「インデックス型」や「アクティブ型」など様々な商品がありますが、リスクや特徴はそれぞれ異なります。

ご自身のライフプランやリスク許容度に合わせて適切な商品を選ぶことが大切です。まずは専門家の無料診断などを活用し、自分に合った方法を見つけることをおすすめします。

まとめ:ムダを削って「増える仕組み」に回そう

電気代の高騰は家計にとって負担ですが、見方を変えれば「家計を見直すきっかけ」にもなります。

重要なのは、以下の3ステップです。

- 現状把握: 電気の使用状況を知り、ムダを減らす。

- 原資確保: 節約により、月5,000円程度の投資原資を作る。

- 資産形成: 浮いたお金を新NISAなどの制度活用に回し、長期的な視点で資産形成を目指す。

「節約=我慢」ではなく、「節約=未来の資産を作るための第一歩」と捉え直してみてはいかがでしょうか。

ここまで読んで、少しでも「自分は大丈夫だろうか」と感じた方へ。

将来の不安は見えないことから生まれます。逆に言えば、今の状況が整理できるだけでも、次に何をすべきかは見えてきます。あなたの収入・支出・貯蓄状況をもとに、今の立ち位置をチェックしてみませんか?

--------------------------------------------------------------------------------

【免責事項・本サービスの性質について】

• 本記事は情報提供を目的としており、特定の金融商品の勧誘、売買の推奨、投資助言を行うものではありません。

• 資産運用には価格変動リスク、信用リスク等が含まれ、元本割れが生じる可能性があります。投資に関する最終的な決定は、お客様ご自身の判断と責任で行ってください。

• シミュレーションの数値は一定の前提条件に基づく計算例であり、将来の成果を約束するものではありません。

• 当社は金融商品取引業者および保険募集人ではありません。契約のお申し込みや個別商品の相談は、提携先の金融機関・代理店とお客様の間で直接行っていただきます。