日本において長年、「貯蓄の王様」として親しまれてきた定期預金。「銀行に預けておけば安心」「元本が減らないから安全」というイメージは、今なお根強く残っています。しかし、近年ではファイナンシャルプランナーや経済メディアから「定期預金だけでは資産形成として不十分」「積極的にはおすすめしない」という声も聞かれるようになりました。

なぜ、かつては鉄板だった資産管理法が、今は「見直しが必要」と評されるのでしょうか。その背景には、長引く低金利政策や、物価上昇(インフレ)による「現金の価値そのものの目減り」というリスクが隠れています。

本記事では、定期預金の仕組みとメリットを改めて整理したうえで、なぜ今「おすすめしない」と言われることがあるのか、その経済的な理由を解説します。また、新NISAや国債、金(ゴールド)といった具体的な代替案のリターン目安と比較しながら、現代における賢い使い分けの考え方について紐解いていきます。

定期預金のメリット・役割

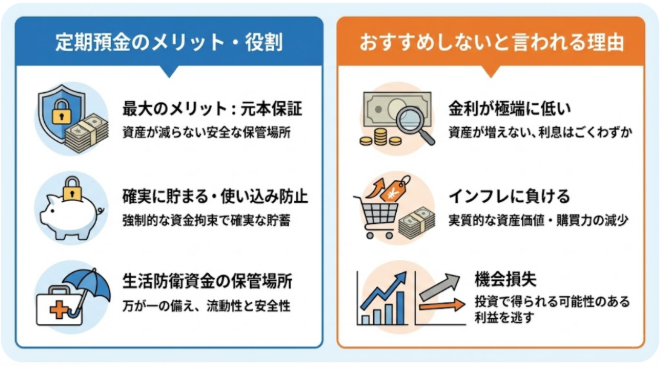

「おすすめしない」という意見がある一方で、定期預金には明確なメリットも存在します。制度の仕組み自体を否定するのではなく、その役割を正しく理解することが重要です。

最大のメリットは「元本保証」

定期預金の最大の特徴は、預け入れた元本が保証されている点です(預金保険制度の対象内)。投資信託や株式のように、市場の変動によって資産額がマイナスになることは原則としてありません。「額面を減らしたくないお金」の保管場所としては、依然として強力な選択肢です。

確実に貯まる・使い込み防止

普通預金とは異なり、定期預金は原則として満期まで引き出しにくい仕組みになっています。「あると使ってしまう」という人にとって、強制的に資金を拘束する機能は、確実な貯蓄を行ううえで有効です。

生活防衛資金の保管場所として最適

病気や失業など、万が一のトラブルに備えるための「生活防衛資金(生活費の3〜6ヶ月分程度)」は、いつでも引き出せる流動性と安全性が求められます。投資に回して暴落時に引き出せなくなるリスクを避けるため、この部分は定期預金や普通預金で確保しておくのが一般的です。

おすすめしないと言われる理由

定期預金が「資産形成の主役」として推奨されにくい理由は、主に「金利水準」と「インフレリスク」の2点に集約されます。

金利が極端に低い(資産が増えない)

現在、大手銀行の定期預金金利は0.002%〜0.02%程度で推移しているケースが多く見られます。仮に金利0.002%で100万円を1年間預けた場合、受け取れる利息はわずか20円(税引前)。ここから税金が引かれるため、手元に残るお金はさらに少なくなります。時間外手数料を一回払うだけで、長期間の利息が相殺されてしまうのが現実です。

インフレに負ける(実質的な資産価値の減少)

「元本が減らないから安全」というのは、あくまで「額面の数字」の話です。経済学的な視点では、「インフレ(物価上昇)」を加味して考える必要があります。

例えば、現在100万円で購入できる車があるとします。もしインフレによって物価が2%上昇した場合、1年後には同じ車の価格が102万円になります。しかし、定期預金に預けた100万円は、金利が低いためほぼ100万円のままです。つまり、1年後にはそのお金で車が買えなくなってしまいます。

このように、「モノの値段の上昇率」に対して「お金の増えるスピード(金利)」が追いついていない状態は、実質的に資産の購買力が目減りしていることと同じです。現在の日本でも物価上昇の傾向が見られ、定期預金だけに資産を放置することは、相対的に価値を低下させるリスクを負っていると言えます。

機会損失(もっと増える可能性を捨てている)

資産運用の世界では、リスクを取って運用した場合の平均的なリターンという指標があります。例えば、海外株式であれば平均7%前後、国内株式であれば5%前後の利回りが期待できるというデータがあります。 もちろん投資には元本割れのリスクがありますが、「元本保証」にこだわるあまり、本来得られるかもしれない利益(リターン)を逃してしまうことを「機会損失」と呼びます。長期的な資産形成において、この差は大きな違いとなって現れる可能性があります。

定期預金 vs 他の貯蓄手段の比較

では、定期預金以外にどのような選択肢があるのでしょうか。代表的な資産クラスである「投資信託(株式)」「債券・国債」「金・プラチナ」について、一般的なデータをもとに比較・整理します。

比較1:投資信託・インデックス投資

資産を「増やす」ことを主目的とする場合、現在多くの人が検討する選択肢です。特に新NISA制度を活用したインデックスファンドへの積立投資が注目されています。

- リターン(目安): 一般的な目安として、海外株式で年利7%前後、国内株式で年利5%前後と言われています。

- リスク: 短期的には元本割れの可能性がありますが、10年以上の長期運用を行うことで、リスクが平準化される傾向にあります。

- 定期預金との違い: 元本保証はありませんが、インフレ率を上回る成長が期待でき、複利効果で資産を育てることが可能です。

比較2:債券・国債(個人向け国債など)

「投資は怖いけれど、定期預金よりは少しでも良い条件で運用したい」という層に適しています。

- リターン(目安): 国内債券は1%前後、海外債券は3%前後が一般的な目安とされています。日本の個人向け国債(変動10年)などは、銀行預金よりも高い金利設定になるケースがあります。

- リスク: 国債は国が元本と利払いを保証する仕組みであるため、株式に比べてリスクは低いとされています。

- 定期預金との違い:定期預金より金利が高くなる場合があります。特に変動金利型の国債は、世の中の金利が上がると、受け取れる利息も増える可能性があります。

出典:楽天証券|債権・国債利回り

比較3:金(ゴールド)・プラチナ

「有事の金」とも呼ばれ、インフレ対策や守りの資産として注目されています。金自体は金利を生みませんが、物価が上がるときに価格が上がりやすい実物資産です。

- リターン(実績): 金の価格は直近10年で大きく上昇しています。2014年の平均価格4,340円/gに対し、2024年は11,718円/gまで上昇しました。

- シミュレーション: 2010年1月から毎月1万円ずつ純金積立を行った場合、15年4ヶ月後の評価額は約517万円(元本約184万円+利益約328万円)となり、利益率は約174%に達するという試算もあります。

- 定期預金との違い: インフレに非常に強い資産です。また、株価と逆の動きをすることもあるため、株式投資のリスク分散として保有するのに適しています。

比較項目 | 定期預金 | 投資信託(株式) | 国債(国内) | 金(ゴールド) |

|---|---|---|---|---|

主な目的 | 資金の保全 | 資産の成長 | 安定運用 | インフレ対策 |

安全性 | ◎(元本保証) | △(変動あり) | ◯(高い) | ◯(実物価値) |

収益性目安 | ×(極低) | ◎(〜7%程度) | △(〜1%程度) | ◯(相場次第) |

インフレ耐性 | ×(弱い) | ◎(強い) | △(追従型あり) | ◎(強い) |

5. 向いている人・向いていない人

これまでの特徴を踏まえ、定期預金を利用すべきケースと、他の手段を検討すべきケースを整理します。

定期預金が向いている人

- 数年以内に使う予定がある資金を保管したい人: 結婚資金、住宅の頭金、来年の旅行費用など、使う時期が決まっており、絶対に減らせないお金を持っている場合。

- 元本変動への許容度が著しく低い人: 一時的であっても元本が変動することに強いストレスを感じる人。

- 生活防衛資金を確保したい人: 投資を始める前に、まずは生活費の数ヶ月分を安全に確保したい段階の人。

定期預金以外の手段も検討すべき人

- 10年以上先の老後資金を準備したい人: 時間を味方につけられるため、NISA制度などを活用した投資信託の方が効率的な資産形成が期待できます。

- インフレによる資産目減りを防ぎたい人: 物価上昇に対抗するには、金利のつかない預金だけでは購買力を維持できない可能性があります。

- 余剰資金が銀行口座に眠ったままの人: 当面使う予定のないお金(生活防衛資金を超える分)を定期預金に置くのは、機会損失となっている可能性があります。

まとめ/結論

定期預金は「安全資産」である一方、「資産を大きく育てる力」や「インフレへの耐性」は高くありません。現代の経済環境において、定期預金は「増やす場所」ではなく、「一時的に守る場所(パーキング)」として捉えるのが合理的です。

資産形成を成功させるためには、「全額を投資」にする必要も、「全額を預金」にする必要もありません。 生活に必要な最低限の資金や、近い将来使うお金は「定期預金」で守り、将来のために増やしたいお金は「株式(投資信託)」で育て、インフレへの保険として「金」を持つ。このように、ご自身の目的とリスク許容度に応じて、置き場所を適切に分けることが重要です。

もし、あなたが「なんとなく」という理由だけで全財産を定期預金に預けているなら、まずは少額からでも、インフレに負けない他の選択肢について情報収集を始めてみてはいかがでしょうか。

ここまで読んで、少しでも「自分は大丈夫だろうか」と感じた方へ。

将来の不安は見えないことから生まれます。逆に言えば、今の状況が整理できるだけでも、次に何をすべきかは見えてきます。あなたの収入・支出・貯蓄状況をもとに、今の立ち位置をチェックしてみませんか?

【免責事項】 本記事は情報提供を目的としており、特定の金融商品の勧誘や売買の推奨、投資結果の保証を行うものではありません。実際の投資判断に際しては、各金融機関の公式サイト等をご確認の上、ご自身の責任において行ってください。また、過去の実績データやシミュレーション結果は将来の運用成果を示唆・保証するものではありません。