前提:「医療費控除」は支払った額がそのまま戻るわけではない

「今年は入院や手術をして医療費がかさんだ」「家族全員の通院費を合わせたら結構な金額になった」 、そのような年の確定申告で「医療費控除」を行えばお金が戻ってくるかもしれない、と聞いたことがある方は多いでしょう。しかし、実際に「いくら戻ってくるのか」を正確に把握している人は意外と少ないのが実情です。

まず押さえておきたいのは、医療費控除は「支払った医療費がそのまま全額戻ってくる制度」ではないということです。 「10万円以上払ったから、超えた分が全部返ってくる」と期待して税務署に行き、実際の還付額を見て「これだけ?」とガッカリしてしまうケースも少なくありません。

この記事では、複雑に見える計算の仕組みを整理し、あなたの年収や医療費の額なら「ざっくりいくら戻る可能性があるのか」の目安と、申請の手順について解説します。

結論:戻ってくる金額の「ざっくりとしたイメージ」

結論からお伝えすると、医療費控除によって手元に戻ってくる(または安くなる)お金は、以下の計算式でイメージできます。

戻ってくる金額(目安) = 「医療費の控除対象額」 × 「あなたの所得税率(5〜45%)」

つまり、支払った医療費のうち、足切り額(通常10万円)を超えた部分に、自分の税率を掛けた金額が還付されます。

出典:国税庁|No.1120 医療費を支払ったとき(医療費控除)

還付額の規模感 一般的な年収(所得税率5〜10%・住民税10%)の会社員であれば、戻ってくる税金(所得税+住民税の減税分)は**「数千円〜数万円程度」**になるケースが大半です。 「数十万円戻ってくる」といった大きな金額になるのは、年収が非常に高い人か、自費診療などで極めて高額な医療費を支払った場合に限られます。

「思ったより少ない」と感じるかもしれませんが、正しく申告すれば税金が戻ってくる制度ですので、仕組みを理解して手続きを行う価値は十分にあります。

なぜ「いくら戻る」が分かりにくいのか?

医療費控除の金額が直感的に分かりにくい理由は、主に3つの要素が絡み合っているからです。

1. 「控除額」と「還付額」が違う

「医療費控除額」として算出された数字は、あくまで「税金の計算の元になる所得から引ける金額」です。その金額がそのまま口座に振り込まれるわけではありません。

2. 所得税と住民税で戻り方が違う

医療費控除の効果は2段階で現れます。

- 所得税: 確定申告後、指定口座に現金が振り込まれます(還付金)。

- 住民税: 手元に戻るのではなく、翌年の6月以降に払う住民税が安くなります。 この2つを合わせて「トータルの節税効果」となりますが、通帳には所得税分しか入らないため、「少なく感じる」原因になります。

3. 「補填される金額」を引く必要がある

高額療養費制度や民間の医療保険(入院給付金など)で受け取ったお金は、支払った医療費から差し引く必要があります。

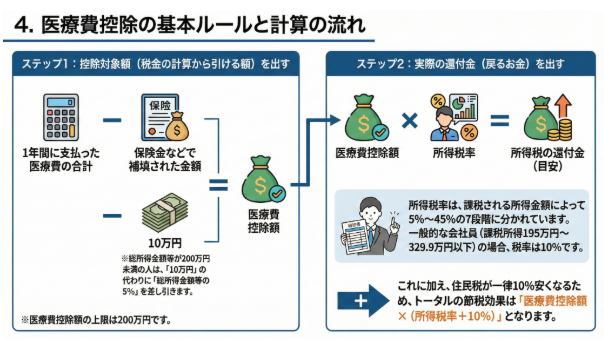

医療費控除の基本ルールと計算の流れ

ここでは、実際の計算の流れをステップごとに見ていきましょう。

ステップ1:控除対象額(税金の計算から引ける額)を出す

まずは、以下の式に当てはめて計算します。

(1年間に支払った医療費の合計 - 保険金などで補填された金額) - 10万円 = 医療費控除額

※総所得金額等が200万円未満の人は、「10万円」の代わりに「総所得金額等の5%」を差し引きます。

※医療費控除額の上限は200万円です。

ステップ2:実際の還付金(戻るお金)を出す

ステップ1で出した「医療費控除額」に、あなたの所得税率を掛けます。

医療費控除額 × 所得税率 = 所得税の還付金(目安)

所得税率は、課税される所得金額によって5%〜45%の7段階に分かれています。一般的な会社員(課税所得195万円〜329.9万円以下)の場合、税率は10%です。 これに加え、住民税が一律10%安くなるため、トータルの節税効果は「医療費控除額 ×(所得税率+10%)」となります。

【年収別】医療費控除シミュレーション(還付額の目安)

具体的にどれくらい戻るのか、モデルケースを使ってシミュレーションしてみましょう。

※あくまで概算であり、扶養家族の人数や他の控除によって税率は変動します。ここでは基礎控除・社会保険料控除等を考慮した一般的な税率で試算します。

ケースA:年収300万円(独身・会社員)

• 想定税率:所得税5%、住民税10%

• 足切り額:10万円(所得200万超のため)

1年間の医療費 | 保険金等の受取 | 医療費控除額 | ①所得税の還付(振込) | ②住民税の減税(翌年) | 実質的な節税額(①+②) |

15万円 | 0円 | 5万円 | 2,500円 | 5,000円 | 7,500円 |

30万円 | 0円 | 20万円 | 10,000円 | 20,000円 | 30,000円 |

ケースB:年収500万円(既婚・子1人・会社員)

• 想定税率:所得税10%、住民税10%

• 足切り額:10万円(所得200万超のため)

1年間の医療費 | 保険金等の受取 | 医療費控除額 | ①所得税の還付(振込) | ②住民税の減税(翌年) | 実質的な節税額(①+②) |

15万円 | 0円 | 5万円 | 5,000円 | 5,000円 | 10,000円 |

50万円 (民間の医療保険に加入) | 10万円 | 30万円 | 30,000円 | 30,000円 | 60,000円 |

シミュレーションのポイント

- 医療費が15万円程度の場合、手間をかけて申告しても手元に戻る現金(還付金)は数千円ということもあります。

- ただし、住民税の減税効果を含めるとメリットは大きくなります。「現金が欲しい」だけでなく「税負担を減らしたい」という視点を持つことが大切です。

申請前に確認!対象になる医療費・ならない医療費

計算の前に、そもそも「医療費として認められるもの」を正しく仕分ける必要があります。

対象になるもの(〇)

• 医師・歯科医師による診療・治療費

• 治療のための医薬品代(処方箋・市販薬含む)

• 通院のための交通費(電車・バスなど公共交通機関)

• 入院中の食事代(病院が提供するもの)

• 治療のためのマッサージ・はり・お灸(有資格者による施術)

• レーシック手術、不妊治療の費用

対象にならないもの(×)

• 美容整形、脱毛

• 健康診断、人間ドックの費用(異常が見つかり治療した場合は対象)

• 予防接種(インフルエンザワクチンなど)

• 通院のためのガソリン代、駐車料金

• 入院時の差額ベッド代(自己都合の場合)

• 疲労回復のためのビタミン剤やサプリメント

補足:セルフメディケーション税制

年間の医療費が10万円に満たない場合でも、対象の市販薬(スイッチOTC医薬品)を年間1万2,000円以上購入していれば、「セルフメディケーション税制」を使える可能性があります。ただし、通常の医療費控除とは併用できないため、どちらがお得か比較して選択しましょう。

国税庁|No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費

【やり方ガイド】医療費控除の申告フロー

医療費控除を受けるには、確定申告が必要です。年末調整では手続きできません。現在はスマホやPCから簡単に行えるようになっています。

1. 必要書類の準備

◦ 1年分の医療費の領収書、レシート(提出は不要ですが、5年間自宅で保存が必要です)

◦ 健康保険組合から送られてくる「医療費のお知らせ」(これを使うと集計の手間が省けます)

◦ 源泉徴収票

◦ マイナンバーカード(e-Tax利用時)

2. 「医療費控除の明細書」を作成

国税庁の「確定申告書等作成コーナー」を利用すると便利です。画面の案内に従って医療費を入力すれば、自動で控除額が計算されます。

3. 申告書の提出

- e-Tax(電子申告): スマホとマイナンバーカードがあれば、自宅から送信完了。還付金の振り込みも早い(2〜3週間程度)ためおすすめです。

- 書面提出: 作成した申告書を印刷し、管轄の税務署へ郵送または持参します。

よくある質問(FAQ)

Q. 領収書は全部とっておかないとダメ?

A. はい、自宅での保存が必要です。確定申告時の提出は不要になりましたが、税務署から提示を求められた場合に備えて5年間は保管してください。また、交通費など領収書が出ないものは、日付・区間・金額をメモしておけば認められます。

Q. 家族分の医療費も合算できる?

A. できます。「生計を一にする親族」の分であれば合算可能です。夫婦共働きの場合、所得税率が高い方(年収が高い方)がまとめて申告したほうが、戻ってくる金額が多くなる傾向があります。

Q. 過去分(5年前まで)さかのぼって申請できるって本当?

A. 本当です。還付申告(お金を返してもらう申告)は、その年の翌年1月1日から5年間有効です。「数年前に出産費用がかかったけど申告を忘れていた」という場合でも、領収書があれば今から申請できます。

Q. 高額療養費や保険金をもらった場合はどう計算する?

A. 支払った医療費から、それらの給付金を差し引いて計算します。ただし、差し引くのは「その給付の対象となった医療費」の範囲内です。

まとめ:仕組みを知って賢く申告しよう

医療費控除は、「計算方法が少し複雑なだけ」で、仕組みさえ理解してしまえば決して難しい手続きではありません。

本記事のポイント

- 医療費控除は「全額戻る」のではなく、「税率を掛けた分」が戻る仕組み。

- 還付額(現金)は少なくても、住民税の減税を含めるとメリットが出る場合が多い。

- 年収が高い家族がまとめて申告するのがお得。

まずは1年間の領収書を整理し、国税庁のサイトなどで概算を出してみることから始めましょう。「数万円戻ってくるなら、美味しいものでも食べに行こう」というモチベーションで、ぜひチャレンジしてみてください。

ここまで読んで、少しでも「自分は大丈夫だろうか」と感じた方へ。

将来の不安は見えないことから生まれます。逆に言えば、今の状況が整理できるだけでも、次に何をすべきかは見えてきます。あなたの収入・支出・貯蓄状況をもとに、今の立ち位置をチェックしてみませんか?

※本記事は一般的な税制度の仕組みを解説したものです。個別の税務判断や具体的な申告書の作成については、管轄の税務署または税理士にご相談ください。