カードローン・キャッシング・クレジットカード・リボ払いは、いずれも「お金を借りる/後で支払う」という点で似ているため混同されがちですが、商品の位置付けと利息の発生条件は別物です。カードローンは現金借入専用の独立サービス、キャッシングはクレジットカードの付帯機能、リボ払いは「返済方法の名前」であって商品名ではありません。

この記事では4つの違いを30秒で把握できる早見表から始め、仕組み・金利・限度額・総量規制の4軸での比較、クレジットカードのキャッシング枠とショッピング枠の関係、自分に向いた商品の選び方までを2026年6月時点の情報で解説します。

「カードローン」「キャッシング」「クレジットカード」「リボ払い」の違いを30秒で把握

4つの用語の関係を一覧でまとめると次のとおりです。「リボ払い」だけは商品ではなく返済方法を指す名称である点が混乱の原因になりやすい部分です。

項目 | カードローン | クレジットカードのキャッシング | クレジットカード(ショッピング機能) | リボ払い |

|---|---|---|---|---|

商品か機能か | 独立したローン商品 | クレジットカードの付帯機能 | クレジットカードの主機能 | 返済方法の名前(商品ではない) |

利用目的 | 現金借入 | 現金借入 | 商品購入 | ショッピング/キャッシングの返済方式 |

上限金利の目安 | 年14.0〜18.0% | 年15.0〜18.0% | 分割払い:年12〜15%/一括払いは無利息 | 年15.0%前後 |

限度額 | 10万〜800〜1,000万円 | 10〜100万円程度 | 10〜数百万円 | ショッピング枠の範囲 |

総量規制 | 銀行:対象外/消費者金融:対象 | 対象(年収の3分の1まで) | 対象外(売買契約のため) | 商品により異なる |

4つの中でカードローンは「お金を借りるための独立した商品」、キャッシングは「クレジットカードに付いてくる借入機能」という関係です。クレジットカードのショッピング機能は「商品を買って後払いする」サービスで、現金借入とは性質が異なります。

そしてリボ払いは「月々一定額を返済する仕組み」の名前であって商品名ではないため、「ショッピングのリボ払い」「キャッシングのリボ払い」のように、どの取引に対する返済方法かによって意味が変わります。リボ払いを単体の商品と勘違いすると、契約しているサービスの全体像が把握しづらくなります。

この後の章では、それぞれの仕組みを順番に整理し、金利・限度額・返済方法・総量規制の4軸で比較していきます。

カードローン・キャッシング・クレジットカード・リボ払いの仕組みと特徴

4つのサービスは仕組みが異なるため、同じ「お金が必要なとき」でも適した選択肢が変わります。一つずつ整理します。

カードローンの仕組み

カードローンは契約時に決めた限度額の範囲内で、いつでも自由に借入と返済を繰り返せるローン商品です。返済は残高に応じて毎月の最低返済額が決まる「残高スライド方式」が一般的で、約定日に自動引き落としされます。

銀行系(みずほ銀行・三井住友銀行・楽天銀行など)と消費者金融系(アコム・プロミス・アイフルなど)に大別され、銀行系は上限金利が年14.0〜14.8%程度で低めですが即日融資には対応しません。消費者金融系は上限金利が年17.8〜18.0%とやや高めですが最短15分〜30分で即日融資が可能なケースもあります(出典:各社公式商品概要・2026年6月時点)。

クレジットカードのキャッシングの仕組み

キャッシングは、すでに保有しているクレジットカードの「キャッシング枠」を使って現金を借りる機能です。ATMやコンビニATMで現金を引き出す形で利用し、返済は翌月一括払いまたはリボルビング払いから選びます。

金利はJCB・三井住友カード・楽天カードなど主要カード会社で年18.0%が基本となっており、消費者金融カードローンと近い水準です(出典:各カード会社公式・2026年6月時点)。海外でもVISA・Mastercard・JCBのATM網を通じて現地通貨を引き出せるため、海外旅行時の現金確保手段として利用されるケースもあります。

クレジットカードのショッピング機能の仕組み

ショッピング機能は商品やサービスの代金を後払いする機能で、支払い方法として一括払い・分割払い・リボ払いから選びます。一括払いの場合は無利息で、分割払い・リボ払いを選ぶと所定の手数料が加算されます。

分割払いの手数料率は支払回数や会社により年12〜15%程度、リボ払いの手数料率は多くのカード会社で年15.0%前後が標準的な設定です(出典:主要カード会社公式・2026年6月時点)。商品購入そのものは売買契約のため、貸金業法の総量規制の対象外となります。

リボ払いの仕組み

リボ払いは、利用残高にかかわらず月々の返済額を一定にする返済方法の名前です。「ショッピングのリボ払い」と「キャッシングのリボ払い」の2種類があり、商品名ではない点に注意が必要です。

月々の返済額が一定のため負担感は軽くなりますが、新しい買物を上乗せすると残高が減らず、利息が長期で積み上がる構造があります。たとえば50万円のショッピング残高を年15%・月々1万円で返済する場合、完済までに約5年半かかり、手数料総額は約20万円に達する計算です。

海外キャッシングの位置付け

海外キャッシングはクレジットカードのキャッシング機能を海外で使う形態で、VISA・Mastercard・JCBの世界ATM網を通じて現地通貨を引き出します。両替手数料より割安になるケースが多いとされる一方、金利は国内利用と同じため、帰国後に繰上返済して利息発生期間を短くする使い方が一般的です。

銀行カードローンや消費者金融カードローンは原則として国内利用前提のため、海外での緊急現金確保はクレジットカードのキャッシング機能が頼りになります。

4軸で比較する違い:金利・限度額・返済方法・総量規制

4つのサービスの違いを「金利・限度額・返済方法・総量規制」の4軸で並べると、それぞれの位置付けが明確になります。下表は2026年6月時点の代表的な水準です。

項目 | 銀行カードローン | 消費者金融カードローン | キャッシング(クレカ) | ショッピングリボ |

|---|---|---|---|---|

上限金利 | 年14.0〜14.8% | 年17.8〜18.0% | 年15.0〜18.0% | 年15.0%前後 |

限度額 | 最大800〜1,000万円 | 最大800万円 | 10〜100万円程度 | ショッピング枠と合算 |

返済方法 | 残高スライド方式 | 残高スライド方式 | 翌月一括 or リボ | リボ(毎月定額) |

総量規制 | 対象外(銀行法自主規制) | 対象(年収の3分の1) | 対象(年収の3分の1) | 対象外(売買契約) |

即日融資 | 不可(2018年以降) | 対応(最短15分〜30分) | 対応(ATMで即時) | 商品購入時に選択 |

金利の違い

上限金利を比べると銀行カードローン(年14.0〜14.8%)が最も低く、続いて消費者金融カードローン(年17.8〜18.0%)と高金利キャッシング(年18.0%前後)が並びます。同じ50万円を1年間借りた場合、銀行カードローン年14.5%なら利息約72,500円、消費者金融年17.9%なら約89,500円となり、年間で約17,000円の差が出ます。

ただし新規・少額の利用では上限金利が適用されるケースが多いため、表記上の下限金利を実際に受けられるとは限らない点に注意が必要です。

限度額の違い

限度額の上限はカードローン(最大800〜1,000万円)が最も大きく、クレジットカードのキャッシング(10〜100万円程度)はその10分の1程度です。長期で高額の借入を想定する場合はカードローン、海外旅行や緊急の少額借入なら付帯のキャッシング枠で十分というケースが多くなります。

返済方法の違い

カードローンは残高スライド方式が主流で、借入残高に応じて月々の返済額が変動します。たとえば残高10万円なら月々2,000〜3,000円、残高100万円なら2万〜3万円といった具合に、残高が大きいほど月々の負担も増えます。

キャッシングは翌月一括払いまたはリボ払いから選択でき、翌月一括なら短期間の利息のみで完済できます。ショッピングのリボ払いは月々の返済額が一定(多くは1万円から)ですが、新しい買物を重ねると残高が減らず手数料が長期で積み上がる仕組みです。

総量規制との関係

総量規制は貸金業法第13条の2に基づく規制で、貸金業者からの借入総額を年収の3分の1までに制限しています(出典:日本貸金業協会・金融庁)。対象は次のとおりです。

消費者金融カードローン・クレジットカードのキャッシングは総量規制の対象で、年収300万円の方なら全ての貸金業者からの借入合計が100万円までに制限されます。一方、銀行カードローンは銀行法に基づく商品のため貸金業法の総量規制の直接の対象外ですが、2017年に過剰融資が社会問題化したことを受けて、2018年以降の自主規制で年収の3分の1を目安にする運用が一般化しています(出典:全国銀行協会)。

ショッピングのリボ払いは「商品の売買契約」のため貸金業法の対象外で、別途の枠で利用できます。ただし信用情報には債務として記録されるため、カードローン審査の際に他社借入として影響する可能性があります。

即日融資の可否

銀行カードローンは2018年以降、警察庁データベース照会のため即日融資は実施しない自主規制となっており、最短でも翌営業日以降の融資となります。消費者金融カードローンとクレジットカードのキャッシングは即日対応が可能で、急ぎの現金需要には消費者金融カードローンか手元のクレジットカードのキャッシング機能が現実的な選択肢です。

クレジットカードのキャッシング枠とショッピング枠の関係

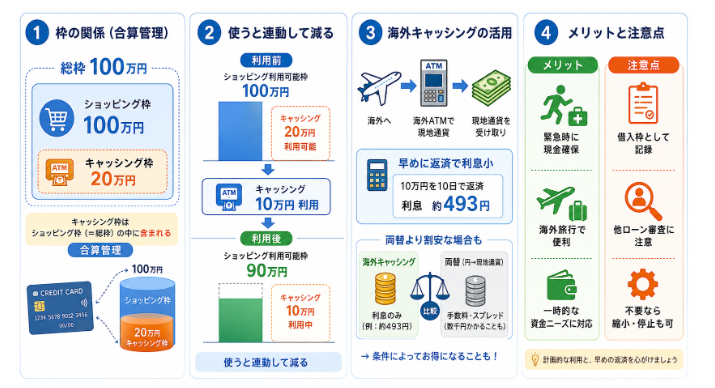

クレジットカードを使い慣れている方でも誤解されやすいのが、ショッピング枠とキャッシング枠の関係です。多くのカードはこの2つの枠を「合算で管理」しており、キャッシングを使うとショッピングの利用可能枠も連動して減る仕組みになっています。

枠の構造

典型的なクレジットカードでは、総枠の中にショッピング枠とキャッシング枠が設定されています。たとえば総枠100万円のカードで、ショッピング枠100万円・キャッシング枠20万円という設定の場合、キャッシング枠はショッピング枠の中の一部として割り当てられている形です。

この設定でキャッシングを10万円使うと、キャッシング利用残高10万円・ショッピング利用可能枠90万円となり、ショッピング側の上限が連動して10万円分減ります。「キャッシングしたらショッピングできなくなった」という相談はこの仕組みによるものです。

海外キャッシングの実用性

海外旅行先で現地通貨が必要になったとき、両替所での現金両替よりクレジットカードのキャッシングのほうが割安になるケースがあります。ATM出金時の為替レートは通常両替所より有利で、加わるのはカード会社の利用手数料と金利のみのためです。

たとえば10万円相当を海外キャッシングで引き出して帰国直後に繰上返済する場合、利息は10日分で約493円(10万円×18%÷365×10日)程度に抑えられます。両替手数料が片道3〜5%かかる両替所より、結果的に割安になる可能性があります。

キャッシング枠を持つメリット・デメリット

キャッシング枠を持っていると、海外旅行時の緊急現金確保や、ATMから現金を引き出す形でのつなぎ資金として使えるメリットがあります。一方、信用情報には「契約上の借入枠」として記録されるため、別のローンを申し込む際に審査で総量規制の対象として計算される点には注意が必要です。

キャッシング枠を使う予定がない場合、カード会社にキャッシング枠の縮小・停止を申請することもできます。住宅ローンなど別のローン審査を控えている方は、事前に枠を整理しておくと判断材料が増えます。

自分に向いているのはどれ?タイプ別の選び方

4つの選択肢から自分に合うものを選ぶには、「いつまでに・いくら・どんな用途で借りるか」を整理するのが近道です。基本的な判断軸は次のとおりです。

ニーズ | 適した選択肢 | 理由 |

|---|---|---|

今日中に現金が必要 | 消費者金融カードローン or クレカのキャッシング | 銀行カードローンは即日不可 |

長期・高額で計画的に借りたい | 銀行カードローン | 上限金利が低く限度額が大きい |

海外旅行で現金確保したい | クレカのキャッシング機能 | 世界ATM網で現地通貨を引き出せる |

商品購入の月々負担を軽くしたい | ショッピングの分割払い or リボ | 商品代金の返済方法として利用 |

無利息で短期完済したい | 30日無利息のあるカードローン | PayPay銀行・オリックス銀行・大手消費者金融 |

銀行カードローンが向いている人

長期・高額で借りる予定があり、金利の低さを最優先する方には銀行カードローンが現実的な選択肢になります。みずほ銀行カードローン(年2.0〜14.0%)、楽天銀行スーパーローン(年1.9〜14.5%)、イオン銀行カードローン(年3.8〜13.8%)などが代表例で、いずれも限度額は800万円までと十分です(出典:各社公式商品概要・2026年6月時点)。

一方、銀行カードローンは即日融資に対応せず、申込から契約完了まで最短でも翌営業日以降になります。今日中に現金が必要な状況には向きません。

消費者金融カードローンが向いている人

急ぎの現金需要があり、短期で完済できる見込みがある方には消費者金融カードローンが向きます。アコム(年2.4〜17.9%)・プロミス(年4.5〜17.8%)・アイフル(年3.0〜17.9%)は最短15分〜30分の審査・即日融資に対応し、初回30日間無利息サービスもあるため、短期つなぎ資金として活用しやすい設計です(出典:各社公式商品概要・2026年6月時点)。

長期で借りる場合は上限金利が銀行カードローンより高いため、総支払額が増える点に注意が必要です。

クレジットカードのキャッシングが向いている人

すでに持っているクレジットカードのキャッシング枠で間に合う少額・短期の用途、または海外旅行時の現金確保が中心の方には、付帯のキャッシング機能で十分なケースがあります。新規にカードローン契約を結ばずに済むため、信用情報への影響を最小限に抑えられるメリットもあります。

長期で借りる場合や限度額が足りない場合は、カードローンへの切り替えを検討する余地が出てきます。

ショッピングのリボ払いを使っている人の借換判断

すでにクレジットカードのショッピングリボ残高がある方は、銀行カードローンへの借換で利息負担を抑えられる可能性があります。たとえばリボ残高30万円・手数料率年15%を、上限14.5%程度の銀行カードローンに借換した場合、金利差は0.5%と小さく見えますが、完済までの期間と毎月の返済設計を見直すことで総支払額を抑えられるケースがあります。

借換時には新たな審査が発生し、合計の借入残高が信用情報に反映される点を考慮したうえで判断する形になります。

よくある質問(FAQ)

カードローンとキャッシング、どっちがいい?

用途・金額・期間で異なります。長期・高額で計画的に借りるなら上限金利が低い銀行カードローン、急ぎ・少額・短期なら付帯のキャッシングか消費者金融カードローンが候補になります。「即日で借りたい」場合は銀行カードローンは選べないため、消費者金融か手元のクレジットカードのキャッシング機能から選ぶ形です。

クレジットカードのキャッシングを使うとカード自体に影響する?

はい、影響します。多くのカードはショッピング枠とキャッシング枠を合算で管理しているため、キャッシングを使うとショッピングの利用可能枠も連動して減ります。さらに信用情報には借入として記録されるため、別のローン審査で他社借入として確認されます。

リボ払いとカードローンの違いは?

リボ払いは「返済方法の名前」で、カードローンは「現金借入のための商品」です。カードローンの返済方法に「残高スライド方式」があり、月々の返済額が一定になる点はリボ払いと似ていますが、商品としては別物です。「リボ払い」と聞いたら、それがショッピングのリボか、キャッシングのリボか、どの取引に対する返済方法かを確認する習慣を持つと、契約内容が把握しやすくなります。

海外でキャッシングするのと両替、どっちが得?

短期利用・繰上返済前提なら海外キャッシングのほうが割安になるケースが多いとされます。両替所の手数料が片道3〜5%かかるのに対し、キャッシングは年利18%の場合でも10日間の利息は元金の約0.5%程度にとどまるためです。帰国後にすぐ繰上返済することで利息発生期間を短くするのが基本の使い方です。

キャッシングは総量規制の対象?

対象です。クレジットカードのキャッシングは貸金業法の対象商品で、他の貸金業者からの借入と合算して年収の3分の1までに制限されます。すでに消費者金融カードローンを利用している方がキャッシング枠を増やしたい場合、年収との関係で枠が増えないケースがあります。

銀行カードローンとカード会社のキャッシング、審査が通りやすいのは?

一般論として銀行カードローンの方が審査基準が厳しめとされますが、保証会社や申込者の属性によって結果は変わります。すでにクレジットカードを保有している方は、付帯のキャッシング枠の増額申請という選択肢もあります。新規のカードローン契約と比べると手続きが軽く、すでに保有しているカードのキャッシング枠から始めるのが現実的なケースもあります。

リボ払いの残高をカードローンに借換するとお得?

条件次第ですが、可能性はあります。たとえばショッピングリボ残高30万円・手数料率年15%を、上限金利年14.5%の銀行カードローンに借換した場合、金利差は0.5%と小さいものの、月々の返済額を見直して総支払額を抑える設計がしやすくなります。借換時には新たな審査が発生し、合計の借入額が信用情報に反映される点を含めて判断する形になります。

カードローン・キャッシング・クレジットカード・リボ払いはそれぞれ役割が異なり、自分の借入目的・期間・金額で適した選択肢が変わります。長期・低金利・高額なら銀行カードローン、急ぎ・短期なら消費者金融カードローンか手元のクレジットカードのキャッシング、海外利用なら付帯のキャッシング機能、商品購入の負担調整ならショッピングのリボ払い、といった整理が判断の起点になります。

具体的な商品選定の段階では、ITトレンドMoneyの個社解説ページで2026年6月時点の金利・限度額・申込条件を確認したうえで、自分に向く1社を選ぶ形が現実的です。

借入は計画的に行い、返済が難しくなった場合や借入に不安がある場合は、日本貸金業協会 貸金業相談・紛争解決センター(0570-051-051)などの相談窓口も利用できます。

免責事項:本記事は情報の提供のみを目的としており、特定のカードローン・貸金業者の勧誘や契約の推奨を行うものではありません。掲載している金利・利用限度額・無利息サービス・遅延損害金等の情報は記事執筆時点のものであり、各社の改定により変更される場合があります。審査の可否や適用される借入条件は各社の審査により決定されるため、本記事の内容が審査通過や特定の条件での借入を保証するものではありません。借入は計画的に行い、ご契約・お申し込みは、必ず各社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。借入や返済にお困りの場合は、日本貸金業協会 貸金業相談・紛争解決センター(0570-051-051)等の相談窓口をご利用ください。