「返済日を1日過ぎてしまったが、もうブラックになるのか」「督促電話が来始めたが、これから何が起こるのか」「1ヶ月以上延滞していて、この先の流れが不安」。そう悩んでいる方に、カードローンの延滞・滞納で起こることを遅延日数別のタイムラインで整理します。

結論を先にお伝えします。1日遅れでも遅延損害金は発生しますが、1日で即座に信用情報の事故情報が登録されるわけではありません。信用情報に「異動情報」として登録される目安は61日以上または3ヶ月以上の延滞で、そこから5〜7年間は新規借入が困難な状態が続きます。また、貸金業法第21条により正規業者による勤務先訪問・第三者への告知は禁止されているため、「勤務先や家族に強引に取り立てられる」という不安の一部は法的に守られています。

この記事では、遅延日数別9段階のタイムライン、24社の遅延損害金データ、借入残高別の実額マトリクス、期限の利益喪失と代位弁済、貸金業法21条の取立て規制、そして事故登録後の回復策まで、2026年6月時点の情報で解説します。

カードローン延滞・滞納の結論

- 1日遅れでも遅延損害金が発生。ただし1日で信用情報の事故情報にはならない

- 61日以上または3ヶ月以上の延滞で、信用情報の「異動情報」(事故情報)に登録され、以降5〜7年間は新規借入が困難

- 貸金業法第21条により、正規業者による勤務先訪問・第三者への告知は禁止

- 返済困難な場合は、任意整理・個人再生・自己破産といった債務整理の選択肢がある

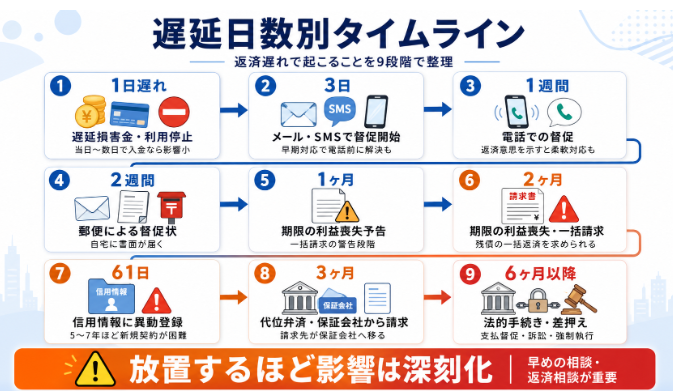

遅延日数別タイムライン(9段階)

返済期日を過ぎた後、日数の経過に応じて次のような対応が段階的に発生します。

1日遅れ:遅延損害金発生・利用停止

返済期日の翌日から遅延損害金の計算が始まります。多くの金融機関は延滞が発生した時点でカードローンの追加借入を停止します。当日中または数日以内に入金すれば、大きな信用情報上の影響はありません。

3日:メール・SMSでの督促開始

登録された連絡先に、返済を促すメール・SMSが届き始めます。この段階での対応が早ければ、督促電話まで進まないケースが多いです。

1週間:電話での督促

個人の携帯電話に、担当者個人名または金融機関名で督促の電話がかかってきます。応答して返済意思を示すことで、その後の対応が柔軟になりやすくなります。

2週間:郵便による督促状

書面の督促状が自宅に届きます。書面はあくまで文書での意思表示で、まだ法的な差押えなどには至りません。

1ヶ月:期限の利益喪失予告

「支払いがないと期限の利益を失い、残高を一括請求します」という予告通知が送付されます。分割で返済する権利が停止される警告段階です。

2ヶ月:期限の利益喪失(一括請求)

民法第137条に基づき、契約者は分割返済の権利(期限の利益)を失い、残債の一括返済を求められます。この段階以降、貸し手は法的手続きに移行できます。

61日:信用情報の事故登録(異動情報)

61日以上または3ヶ月以上の延滞が発生すると、信用情報機関(CIC・JICC・KSC)に「異動」情報が登録されます。ここから5〜7年間、新規のカードローン・クレジットカード契約が困難な状態になります。

3ヶ月:代位弁済/保証会社からの請求

銀行カードローンの場合、保証会社(消費者金融系や信販系の会社)が銀行に対して残債を代わりに弁済する「代位弁済」が実行されます。以降、契約者は保証会社に対して債務を負います。

6ヶ月以降:法的手続き(支払督促・訴訟・強制執行・差押え)

債権者は簡易裁判所への支払督促申立て、通常訴訟、判決確定後の強制執行という順で法的手続きを進めます。最終的には給与・預金口座・不動産への差押えに至る可能性があります。

遅延損害金の仕組みと計算

計算式

遅延損害金=借入残高 × 遅延損害金利率 ÷ 365 × 遅延日数

利息制限法の上限

遅延損害金の利率は、利息制限法により以下の上限が定められています。

- 元本10万円未満:年20.0%

- 元本10万円以上100万円未満:年18.0%

- 元本100万円以上:年15.0%

貸金業者の遅延損害金は利息制限法第7条により一律年20%が上限として定められており、実務上もこの水準に設定されているのが一般的です。銀行カードローンは自主的に年14.5〜18%程度に設定している商品が多いです。

借入残高別×遅延日数別 遅延損害金マトリクス

実際の遅延損害金額の目安を、借入残高別・日数別に整理します(利率は年20%と仮定)。

借入残高 | 1日遅れ | 7日遅れ | 30日遅れ | 61日遅れ | 90日遅れ |

|---|---|---|---|---|---|

10万円 | 約55円 | 約384円 | 約1,644円 | 約3,342円 | 約4,932円 |

30万円 | 約164円 | 約1,151円 | 約4,932円 | 約10,027円 | 約14,795円 |

50万円 | 約274円 | 約1,918円 | 約8,219円 | 約16,712円 | 約24,658円 |

100万円 | 約548円 | 約3,836円 | 約16,438円 | 約33,424円 | 約49,315円 |

金額としては1日〜1週間の遅延では大きな負担にはなりませんが、放置すると1ヶ月で数千〜数万円、90日で数万円の追加負担が積み上がります。

24社の遅延損害金と引き落とし対応の傾向

ITトレンドMoney編集部が把握している24社の遅延損害金と延滞時の連絡手段を業態別に整理します。

消費者金融(大手5社)

アコム/プロミス/アイフル/SMBCモビット/レイクの5社は、遅延損害金利率が年20.0%で共通しています。延滞時の連絡は初期段階でメール・SMSが中心、その後電話に切り替わる運用です。当日再引き落としに対応する会社は少なく、翌営業日以降の追加入金が必要になります。

銀行カードローン(メガバンク・ネット銀行)

みずほ・三井住友・三菱UFJ・楽天銀行などのメガバンク・ネット銀行系は、遅延損害金利率が年14.5〜18.0%で消費者金融より低めです。連絡手段は電話とメール、郵便による督促状の順で進むケースが多く、書面での告知が丁寧に行われる傾向にあります。

中小消費者金融

ベルーナノーティス・ダイレクトワン・ニチデン・フクホーは、遅延損害金利率が年20.0%で大手と共通です。ただし対応スピードや猶予範囲は会社により差があります。

信用情報への登録(61日ルール)

信用情報機関には、契約者の借入・返済状況が記録されています。延滞が一定期間を超えると「異動」として登録され、以降の借入審査に大きな影響を与えます。

3信用情報機関の事故登録タイミング

機関 | 異動情報の登録目安 | 異動情報の保有期間 |

|---|---|---|

CIC | 61日以上または3ヶ月以上の延滞 | 契約終了後5年 |

JICC | 3ヶ月以上の延滞 | 契約終了後5年 |

KSC(全国銀行協会) | 延滞:契約中に発生した情報 | 契約終了後5年、官報情報(自己破産等)は破産手続開始決定等から7年(2022年11月以降) |

異動情報がついた後の影響

異動情報が登録されると、新規カードローン・クレジットカード契約・住宅ローン・自動車ローンなどの審査で不利になります。異動情報は契約終了(完済または代位弁済)後5年で自動削除されます。KSCの官報情報(自己破産・個人再生)は7年です。

自分の信用情報は各機関に開示請求で確認できます。詳しくは審査の基礎解説記事をご覧ください。

期限の利益喪失と代位弁済

期限の利益とは

「期限の利益」とは、契約者が分割で返済する権利のことです。民法第137条は、次のような事由が発生した場合に期限の利益を失うと定めています。

- 債務者が破産手続開始の決定を受けたとき

- 債務者が担保を滅失させ、損傷させ、または減少させたとき

- 債務者が担保を供する義務を負う場合において、これを供しないとき

加えて、多くのカードローン契約では約款により「一定期間以上の延滞」が期限の利益喪失事由と定められています。これに該当すると、契約者は残債の一括返済を求められます。

銀行カードローンと代位弁済

銀行カードローンには保証会社(消費者金融系・信販系など)が付いており、契約者が延滞して期限の利益を喪失すると、保証会社が銀行に残債を一括で立替払いする「代位弁済」が実行されます。以降、契約者は保証会社に対して債務を負い、保証会社が請求・回収を行う立場になります。

代位弁済後の求償権

代位弁済を実行した保証会社は、契約者に対して求償権(立替払い分の返還請求権)を取得します。2020年4月施行の改正民法により、原則として権利行使できると知った時から5年、または権利行使できる時から10年のいずれか早い方で消滅時効となります(民法166条)。時効の完成前に相手が裁判上の請求などを行えば時効は更新されるため、単純な時間経過だけで請求が消えるわけではありません。

延滞時の対処法(フェーズ別)

フェーズA:不安層(返済日直前〜1週間遅れ)

まず借入先の金融機関に自分から連絡してください。返済意思を示し、いつまでに入金できるかを伝えれば、多くの場合で追加の督促・督促手数料を回避できます。全額返済が難しい場合は、まず一部でも入金してください。

フェーズB:進行層(1週間〜1ヶ月遅延中)

督促電話や督促状が届いている段階では、返済相談で分割返済の再設定や返済猶予の交渉ができるケースがあります。「返済したいが今月は厳しい」など状況を正直に伝え、金融機関のカスタマーセンターと相談してください。

フェーズC:深刻層(61日以上/期限の利益喪失後)

すでに信用情報の事故登録・期限の利益喪失に至っている場合は、債務整理の検討が現実的な選択肢です。

- 任意整理:弁護士・司法書士が債権者と直接交渉し、将来利息をカットし、元本を3〜5年で分割返済

- 個人再生:裁判所を通じて借入総額を法定の最低弁済額まで圧縮し、原則3年(最長5年)で返済

- 自己破産:裁判所により借金の支払い義務が免除される。一定の財産処分・手続中の一部資格制限・官報公告等の影響を伴う

より詳しい救済策・相談窓口は下記の別記事で解説しています。

貸金業法第21条による取立て規制

「勤務先に電話が来る」「家族に取り立てが及ぶ」といった不安の一部は、法律で守られています。

禁止されている取立て(貸金業法第21条第1項)

- 正当な理由なく、社会通念に照らして不適当な時間帯(原則として午後9時から翌朝午前8時まで)に取立てを行うこと

- 債務者等の勤務先を訪問して取立てを行うこと

- 債務者以外の者に対して、債務者に代わって返済することを要求すること

- 債務者の借入について、正当な理由なく第三者(家族・勤務先など)に対して債務者への通知や告知の伝達を要求すること

- 反復・継続して、電話・電報・訪問等を行うこと

これらは正規の貸金業者に課された義務です。銀行カードローンにも監督指針で同様のルールがあり、実務上同水準で運用されます。

違法な取立てを受けた場合

違法な取立てを受けた場合は、以下の相談窓口に連絡してください。

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

- 金融庁 金融サービス利用者相談室:0570-016811

- 消費生活センター:188(消費者ホットライン)

- 警察相談専用電話:#9110

相談窓口一覧

- 法テラス(日本司法支援センター):0570-078374 / 民事法律扶助・弁護士費用立替(債務整理)

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

- 消費生活センター:188 / 悪質な取立てや契約トラブル

- 各自治体の弁護士会・司法書士会:地域の債務整理相談

- 市区町村社会福祉協議会:生活困窮者自立支援・家計改善支援

よくある質問(FAQ)

1日遅れでもブラック(事故登録)になりますか?

いいえ。1日遅れで即座に信用情報の事故情報が登録されるわけではありません。異動情報の登録目安は61日以上または3ヶ月以上の延滞です。ただし1日遅れでも遅延損害金は発生するため、早めに入金してください。

土日の引き落としは翌営業日ですか?

金融機関により運用が異なります。多くの銀行系は「土日・祝日の翌営業日引き落とし」ですが、消費者金融の口座振替も同様です。返済日が土日祝と重なる場合は、事前に契約先の引き落としルールを確認してください。

完済すれば事故情報は消えますか?

完済(または代位弁済完了)後、信用情報機関は契約終了から5年(KSCの官報情報は7年)経過すると自動的に事故情報を削除します。「完済しても記録はしばらく残る」点に注意してください。

勤務先に督促の電話が来ることはありますか?

貸金業法第21条により、正当な理由なく勤務先を含む第三者に取り立てを行うことは禁止されています。正規業者からの督促は本人の携帯電話・自宅・郵便が中心で、勤務先への電話は原則ありません。ただし、契約者本人と長期間連絡が取れない場合、勤務先確認としての電話がかかることはあります。

家族にバレますか?

正規業者は家族への告知や返済要求を行いません。ただし、督促状・裁判所からの通知が自宅に届くと、同居家族の目に触れる可能性はあります。返済遅延を長期化させないことが家族バレを防ぐ最善策です。

まとめ

カードローンの延滞・滞納は、日数の経過とともに深刻さが増しますが、早期の対応で被害を大きく減らせます。

- 1日遅れでも遅延損害金は発生。ただし1日で事故登録にはならない

- 61日以上または3ヶ月以上の延滞で信用情報に異動情報が登録され、5〜7年間の影響

- 期限の利益喪失後は一括請求、その後は法的手続き(支払督促・強制執行・差押え)

- 正規業者は貸金業法第21条で勤務先訪問・第三者告知が禁止されている

- 返済困難な場合は債務整理・法テラスへの相談が現実的な選択肢

※本記事は2026年6月時点の貸金業法・銀行法・民法・関連公的制度をもとに作成しています。制度の内容・信用情報機関の運用・金融機関の対応は予告なく変更される場合があります。実際の判断は担当金融機関・弁護士・司法書士等の専門家にご相談ください。借入は計画的に行い、無理のない返済計画を立ててください。