「年金しかないけどカードローンは申し込めるのか」「医療費や葬儀費が急に必要になったが、どこで借りられるのか」「70歳を超えたら審査に通らなくなるのか」。そう悩んでいる年金受給者ご本人・ご家族に向けて、24社の申込年齢データと代替の公的制度をあわせて整理します。

結論を先にお伝えします。年金は多くの金融機関で「安定収入」として認められており、年金受給者でも申込可能なカードローンは複数あります。ただし、申込時の年齢上限は多くの会社で70〜75歳、年金月額に応じて限度額が低めに設定されるなど、現役世代とは条件が異なります。また、以前存在した「年金担保貸付制度」は2022年3月末で新規受付を終了しており、代替の公的制度への理解も必要です。

この記事では、24社の申込年齢データと年金対応可否、審査に落ちる4パターン、年金月額別の家計シミュレーション、契約後・利用中の注意点、そしてカードローン以外の公的制度まで、2026年6月時点の情報で解説します。

年金受給者のカードローン利用は可能か

- 年金は多くの金融機関で「安定収入」として認められるため、年金受給者もカードローンに申込可能

- ただし申込時の年齢上限は多くの会社で70〜75歳で、年金月額に応じて限度額が制限される

- 年金担保貸付制度は2022年3月末で新規受付終了。今後は生活福祉資金貸付など公的制度が代替の選択肢

- 「年金担保」を謳う無登録業者は違法。金融庁登録貸金業者情報検索での照合が必須

24社の申込年齢と年金受給者の対応マトリクス

ITトレンドMoney編集部が把握している24社のうち、申込条件と年金受給者の職業欄選択の可否を業態別に整理します。

消費者金融(大手5社)

商品 | 申込可能年齢 | 年金受給者の職業欄 | 編集部コメント |

|---|---|---|---|

アコム | 20〜72歳 | △(年金以外に安定収入が必要) | 公式FAQで「年金以外の収入がない場合は申込不可」と明示 |

プロミス | 18〜74歳 | △(年金以外の収入が必要) | 同上。副業や不動産収入があれば対象 |

アイフル | 満20歳〜満69歳 | △(年金以外の収入が必要) | 年金のみでの申込は原則不可 |

SMBCモビット | 20〜74歳 | △(年金以外の収入が必要) | 安定した定期収入が条件 |

レイク | 満20歳〜満70歳 | △(年金以外の収入が必要) | 年金のみでの申込は困難 |

大手消費者金融は総じて「年金のみでは申込不可、年金+別の安定収入があれば対象」の運用が一般的です。

銀行カードローン(主要行)

商品 | 申込可能年齢 | 年金受給者の対応 | 編集部コメント |

|---|---|---|---|

楽天銀行スーパーローン | 満20歳〜満62歳 | △(在職中が原則) | 年齢上限62歳は他行より厳しめ |

みずほ銀行カードローン | 満20歳〜満65歳(66歳未満) | △(安定継続収入が必要) | 66歳未満で継続収入があれば対象 |

三井住友銀行カードローン | 満20歳〜満69歳 | △(安定継続収入が必要) | 年金を安定収入として扱うかは要問合せ |

三菱UFJ銀行 バンクイック | 満20歳〜満64歳 | △(安定継続収入が必要) | 年齢上限64歳で60代後半は対象外 |

イオン銀行カードローン | 満20歳〜満64歳 | △(本人に継続収入が必要) | 64歳未満で申込可 |

りそなプレミアムカードローン | 満20歳〜満65歳(66歳未満) | △(安定継続収入が必要) | 66歳未満なら年金を含めて審査 |

PayPay銀行カードローン | 満20歳〜満69歳 | △(安定継続収入が必要) | 69歳まで申込可 |

オリックス銀行カードローン | 満20歳〜満68歳(69歳未満) | △(安定継続収入が必要) | 69歳未満で申込可 |

銀行カードローンは申込年齢の上限が62〜69歳と会社差が大きく、70歳以上での新規申込はほぼ困難です。

60代前半/後半/70歳以上の絞り込み

- 60代前半(60〜64歳):ほぼ全社が申込対象。銀行系(楽天銀行62歳除く)と大手消費者金融のいずれも選択可

- 60代後半(65〜69歳):楽天銀行・みずほ銀行・バンクイック・イオン銀行・りそなは年齢制限で対象外になりやすい。三井住友・PayPay・オリックス銀行・大手消費者金融が候補

- 70歳以上:申込可能なのはアコム(72歳まで)・プロミス(74歳まで)・SMBCモビット(74歳まで)・レイク(満70歳まで)に限られる

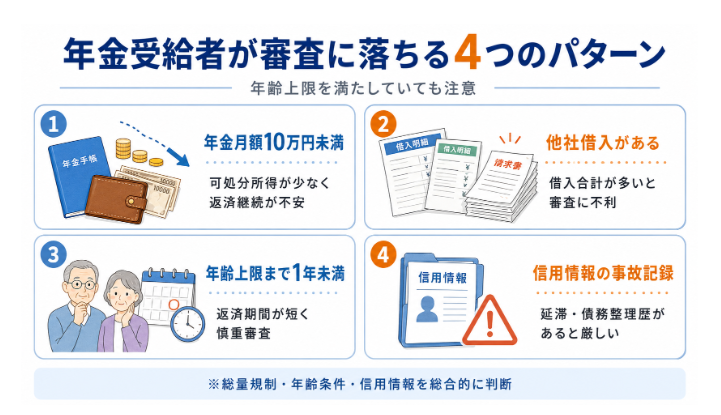

年金受給者が審査に落ちる4つのパターン

年齢上限を満たしていても、以下の理由で落ちることがあります。

1. 年金月額が低い(月10万円未満)

返済能力の観点で、年金月額が10万円を下回ると、生活費を差し引いた可処分所得が少なく、返済継続が困難と判断されがちです。国民年金のみの受給者は特にこの傾向にあります。

2. 他社借入が既にある

消費者金融の場合、他社借入との合算で年収の3分の1を超えると総量規制で借入不可です。年金月額15万円(年収180万円)なら他社借入含めて60万円が上限。銀行カードローンも自主規制で同水準の運用です。

3. 契約時点で年齢上限まで残り1年未満

申込時点で年齢上限まで1年未満の場合、「新規契約しても翌年には返済専用に切り替わる」ため、金融機関側は返済期間の短さを理由に慎重審査になります。

4. 信用情報の事故記録

過去に自己破産・任意整理・61日以上の延滞などがあると、CIC・JICC・KSCに事故情報(異動情報)が登録されており、解消から5年(KSCの官報情報は7年)が経過するまで新規借入は困難です。

年金月額別の家計シミュレーション

「借りていいか」を判断するために、年金月額×借入額×金利で月々の返済負担を確認しておきましょう。

年金月10万円のケース

借入額 | 金利 | 月々返済額(3年) | 可処分所得への影響 |

|---|---|---|---|

30万円 | 年14.5% | 約10,300円 | 月10万円の10%超が返済に消える |

50万円 | 年14.5% | 約17,200円 | 月10万円の17%が返済 |

50万円 | 年17.8% | 約18,000円 | 月10万円の18%が返済 |

年金月10万円で借入返済が可処分所得の15%を超えると、家計は極めて厳しい状況になります。この水準での借入は慎重に判断してください。

年金月15万円のケース

借入額 | 金利 | 月々返済額(3年) | 可処分所得への影響 |

|---|---|---|---|

50万円 | 年14.5% | 約17,200円 | 月15万円の11% |

100万円 | 年14.5% | 約34,400円 | 月15万円の23% |

100万円 | 年17.8% | 約36,000円 | 月15万円の24% |

年金月20万円のケース

借入額 | 金利 | 月々返済額(3年) | 可処分所得への影響 |

|---|---|---|---|

50万円 | 年14.5% | 約17,200円 | 月20万円の9% |

100万円 | 年14.5% | 約34,400円 | 月20万円の17% |

可処分所得の20%を超える返済負担は、医療費や介護費が突発的に発生した際に破綻するリスクが高くなります。目安として返済負担率は10〜15%以内にとどめるのが安全です。

契約後・利用中に注意すべきこと

年齢上限到達で追加借入不可(返済専用切替)

多くの金融機関は「契約後、利用中の年齢上限(75〜80歳前後)に達すると新規借入停止・返済専用に切替」の運用です。契約時に申込可能でも、その後の追加借入が想定より早く止まる可能性がある点に注意してください。

契約者死亡時の相続と代位弁済

契約者が死亡した場合、カードローンの残債は原則として相続財産として相続人に承継されます。相続人は次のいずれかを選ぶことになります。

- 単純承認:資産も負債も相続する(負債>資産だと相続人が返済義務を負う)

- 相続放棄:資産・負債とも一切相続しない(自宅・預金も放棄)

- 限定承認:資産の範囲内で負債を返済(民法922条)

相続放棄は相続を知った日から3ヶ月以内(民法915条)に家庭裁判所への申述が必要です。カードローンの残債が心配な場合は、早めに弁護士や司法書士に相談してください。

認知症で判断能力を失った場合

契約者本人が認知症で判断能力を失うと、新規借入・返済手続きは家族が代行できず、成年後見人の選任が必要になります。家庭裁判所に申立てを行う手続きです。認知症リスクを抱える方は、家族が事前にカードローン契約の有無を把握しておくことが大切です。

カードローン以外の選択肢(代替公的制度)

カードローンの審査が難しい場合や、返済に不安がある場合は、次の公的制度を検討してください。

1. 生活福祉資金貸付制度(社会福祉協議会)

低所得世帯・高齢者世帯・障害者世帯を対象に、市区町村の社会福祉協議会が実施する貸付制度。資金種別ごとに条件が異なります。

- 緊急小口資金:緊急かつ一時的な生計維持のための少額貸付(10万円以内・無利子・連帯保証人不要)

- 総合支援資金:生活再建までの月々の生活費(月15〜20万円 × 原則3ヶ月)。連帯保証人ありで無利子、なしで年1.5%

- 福祉資金:介護・医療・住宅補修等の一時的資金(限度額は用途による)

2. リバースモーゲージ

持ち家を担保に生活資金を借り、契約者死亡時に自宅売却で一括返済する仕組み。多くの金融機関が概ね50〜80歳台(金融機関により幅あり)を対象に取扱っており、月々の返済負担が軽い点がメリットです。ただし不動産評価額・立地・築年数の条件があり、対象外となるケースも多くあります。

3. 年金振込銀行への相談

年金の振込先銀行が、年金受給者専用のカードローンや預金担保貸付を提供している場合があります。ゆうちょ銀行の「貯金担保自動貸付け」など、貯金の90%を上限(最大300万円)で低金利で借りられる仕組みが一例です。

4. 年金担保貸付制度(2022年3月新規受付終了)

独立行政法人福祉医療機構が実施していた「年金担保貸付制度」は、2022年3月末で新規受付を終了しています。すでに借入中の方の返済は継続していますが、新たな借入はできません。厚生労働省・福祉医療機構の公式サイトで最新状況を確認してください。

「年金担保」を謳う違法業者への注意

年金を担保にした民間業者の貸付は、原則として法律で禁止されています。

- 国民年金法第24条:国民年金の受給権を担保にすることは禁止

- 厚生年金保険法第41条:厚生年金の受給権を担保にすることは禁止

唯一の合法的な年金担保貸付は福祉医療機構の制度でしたが、2022年3月で新規受付終了しています。それ以降に「年金担保OK」「年金証書があれば即日融資」と広告する業者は違法業者(ヤミ金)です。

違法業者の見分け方

- 金融庁「登録貸金業者情報検索サービス」で商号・登録番号を照合

- 「審査なし」「ブラックOK」「年金証書だけで融資」を強調する業者は避ける

- 連絡先が携帯番号のみ・振込元が個人名口座は違法業者の可能性が高い

被害に遭った場合の相談窓口

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

- 消費生活センター:188(消費者ホットライン)

- 警察相談専用電話:#9110

- 法テラス(日本司法支援センター):0570-078374

よくある質問(FAQ)

年金だけで50万円は借りられる?

年金月15万円以上あれば、審査上は50万円借入の可能性はあります。ただし年金以外の収入がない場合、大手消費者金融は原則対象外。銀行カードローンで申込年齢上限を満たす商品を選ぶことになります。

70歳以上でも申込できる会社は?

2026年6月時点で新規申込可能なのは、アコム(72歳まで)・プロミス(74歳まで)・SMBCモビット(74歳まで)・レイク(満70歳まで)が中心です。ただしいずれも年金以外の安定収入が申込条件になっている点に注意してください。

遺族年金は収入として認められる?

金融機関により対応が異なります。老齢年金・障害年金は「安定収入」として認める会社が多く、遺族年金も原則同様の扱いですが、年金の種類によって支給期間の見通しが異なるため、申込時に個別確認が必要です。

家族が契約するカードローンで年金受給者を保証人にできる?

大手のカードローンは原則として保証人不要です。保証人を求めるのは、独立行政法人系の公的貸付(生活福祉資金・母子父子寡婦福祉資金など)が中心で、その場合は連帯保証人として年金受給者を立てられる制度もありますが、返済不能時に保証人本人に請求が及ぶリスクを理解して選択してください。

認知症になったらカードローンの契約はどうなる?

本人が判断能力を失うと新規契約・追加借入・返済手続きは家族が代行できず、家庭裁判所で選任された成年後見人が本人に代わって手続きを行う必要があります。既存契約の返済は、後見人が本人の財産から支払う運用になります。

年金担保貸付制度が使えない今、緊急資金はどう調達する?

市区町村の社会福祉協議会が実施する「緊急小口資金」が代替の一つです。10万円以内・無利子・連帯保証人不要で、生計を維持するための緊急かつ一時的な貸付として利用できます。まずは自治体の福祉窓口または社会福祉協議会にご相談ください。

まとめ

年金受給者のカードローン利用可否を、24社の申込条件と代替制度で整理しました。

- 年金は「安定収入」として認められる金融機関があり、申込可能な商品は複数ある

- ただし申込年齢の上限(多くは70〜75歳)と年金月額に応じた限度額の制約あり

- 年金月10万円で借入返済が15%を超えると家計崩壊リスクが高い

- 年金担保貸付制度は2022年3月新規停止。代替は生活福祉資金貸付・自治体緊急小口資金・リバースモーゲージ

- 「年金担保」を掲げる無登録業者は違法。金融庁の登録貸金業者検索で商号・登録番号を照合する

※本記事は2026年6月時点の各社公表情報・関連法令・公的制度をもとに作成しています。金利・限度額・審査基準・給付条件等は予告なく変更される場合があります。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。借入は計画的に行い、無理のない返済計画を立てることが大切です。