「生活保護を受給しているが、月末に保護費が足りなくなった」「医療費や葬儀費が突然必要になった」「申請前に借金があるが受給できるのか」。そう悩んでいる方に、生活保護と借入の関係を法律条文ベースで整理します。

結論を先にお伝えします。生活保護受給中のカードローン契約は、法律で明確に禁止されているわけではありませんが、実務上は審査で通らないうえ、仮に契約できてしまった場合でも生活保護法により保護費の停止・返還請求・不正受給扱いのリスクを負います。「借りれるかもしれない」と考えることが、そもそも大きなリスクです。

この記事では、生活保護法4条・60条・61条・63条・78条・85条を条文レベルで解説し、借入が発覚する6つの経路、申請前に借金がある場合の対処、そして借入以外の合法的な相談窓口を、2026年6月時点の情報でまとめます。

生活保護受給中のカードローンの結論

- カードローンの契約自体は法律で禁止されていないが、実務上は審査で通らない(生活保護費は貸金業法の「年収」に該当しない)

- 仮に借入できても借入金は「収入」扱い(生活保護法4条・61条)で福祉事務所への申告義務がある

- 未申告・虚偽申告は保護費停止・返還請求(63条)、悪質な場合は不正受給として40%加算徴収(78条)+刑事罰(85条・3年以下の懲役または100万円以下の罰金)

- 借入を検討する前に、一時扶助・生活福祉資金貸付・ケースワーカー相談で対応できる可能性を確認する

生活保護法から見た借入の位置づけ(条文解説)

「借りれる/借りれない」の議論の前に、生活保護法が借入をどう扱うかを条文で確認しましょう。

第4条(補足性の原理)

生活保護法第4条第1項は「保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる」と定めています。

ここでの「利用し得る資産」は、預貯金・不動産・自動車等の既存の資産を指します。借入で得た金銭については、厚生労働省の実施要領上、原則として「収入」として収入認定され、その分保護費が減額または返還請求されます(第60条・第61条の届出義務と連動)。

第60条(生活上の義務)

「被保護者は、常に、能力に応じて勤労に励み、自ら、健康の保持及び増進に努め、収入、支出その他生計の状況を適切に把握するとともに支出の節約を図り、その他生活の維持及び向上に努めなければならない」(生活保護法第60条)。

受給者には「支出の節約」の義務が課されており、返済負担を伴う借入は、この義務との整合性が問われます。

第61条(届出義務)

「被保護者は、収入、支出その他生計の状況について変動があったとき、又は居住地若しくは世帯の構成に異動があつたときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない」(生活保護法第61条)。

借入により収入があった場合、届出義務があります。この届出を怠ると、後述する第63条の返還請求または第78条の徴収の対象になります。

第63条(費用返還義務)

「被保護者が、急迫の場合等において資力があるにもかかわらず、保護を受けたときは、保護に要する費用を支弁した都道府県又は市町村に対して、すみやかに、その受けた保護金品に相当する金額の範囲内において厚生労働大臣の定めるところにより保護の実施機関の定める額を返還しなければならない」(生活保護法第63条)。

借入で「資力」があるのに保護費を受け続けた場合、その分の返還請求が可能です。届出漏れが「悪意」でない場合はこの63条が適用されます。

第78条(不正受給と徴収)

「不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者があるときは、保護費を支弁した都道府県又は市町村の長は、その費用の全部又は一部を、その者から徴収するほか、その徴収する額に百分の四十を乗じて得た額以下の金額を徴収することができる」(生活保護法第78条)。

意図的に借入を隠した場合など悪意の申告漏れ・虚偽申告は「不正受給」として、通常の返還額に加えて40%の加算徴収が科されます。

第85条(罰則)

「不実の申請その他不正の手段により保護を受け、又は他人をして受けさせた者は、三年以下の懲役又は百万円以下の罰金に処する」(生活保護法第85条)。

悪質な不正受給には刑事罰も科されます。

貸金業法第13条の2(総量規制)と生活保護費

貸金業法第13条の2は「個人顧客の年収の3分の1を超える貸付」を原則禁止しています。厚生労働省の通達では、生活保護費は「年収」に該当しないと整理されており、貸金業者は生活保護費を安定収入として扱えません。

そのため、消費者金融のカードローンは生活保護受給者の申込を実務上受け付けないのが一般的です。

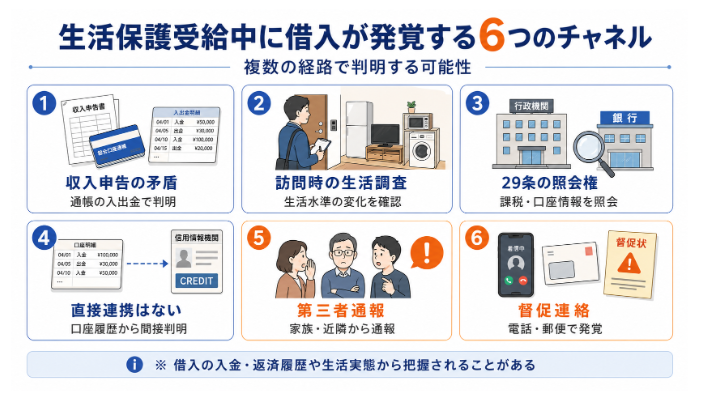

生活保護受給中に借入が発覚する6つのチャネル

「福祉事務所には分からないのでは」と考える方もいますが、実際には次のような複数のチャネルで発覚します。

1. 収入申告時の書類矛盾

受給者は毎月の収入申告書を提出します。預貯金通帳のコピーを添付する自治体も多く、借入金の入金や返済の履歴が通帳に残ると、担当ケースワーカーが照合時に発見します。

2. ケースワーカー訪問時の生活実態調査

ケースワーカーは定期的に自宅を訪問して生活実態を確認します。新しい家電や高額な持ち物、生活水準の急激な変化は、借入や不申告収入を疑うきっかけになります。

3. 福祉事務所の課税調査権・金融機関照会権(29条)

生活保護法第29条は、保護の実施機関に対して官公署・銀行・信託会社等への照会権限を認めています。福祉事務所は課税情報・銀行口座の残高・入出金履歴を照会でき、不申告収入の発見に活用します。

4. 信用情報と福祉事務所の直接連携はないが、間接的に判明する

CIC・JICC・KSCの信用情報機関と福祉事務所は直接連携していません。しかし、福祉事務所は上記29条調査権で銀行口座を確認できるため、そこに残る借入の入金・返済履歴から間接的に判明します。

5. 第三者通報

同居家族・近隣住民・別居親族などからの通報(不正受給疑いを含む)で調査が入るケースがあります。自治体によっては通報窓口を設けています。

6. 債権者からの督促連絡

返済を滞納すると債権者からの督促が始まります。督促電話・郵便物・法的手続き(訴状・支払督促)が自宅に届くと、周囲や福祉事務所に把握されるルートになります。

場面別ガイド:あなたはどの状況?

受給中で生活費不足の場合

まず担当ケースワーカーに相談してください。医療費・葬儀費・介護費など突発的な支出は「一時扶助」の対象で、保護費の範囲外で追加支給される場合があります。相談前に借入することは、後述する不正受給リスクを負うだけでなく、本来受けられた一時扶助を逃すことにもつながります。

申請前に借金がある場合

借金があっても生活保護は申請できます。ただし申請時に借金の存在を正直に申告する必要があり、虚偽申告は不正受給として第78条の対象です。申請前に債務整理(任意整理・個人再生・自己破産)を済ませてから受給に入るケースもあります。法テラスに相談してください。

受給中に借入経験がある場合

すでに借入をしてしまった場合は、担当ケースワーカーに正直に申告してください。第61条の届出義務違反として第63条の返還請求の対象になりますが、意図的な隠蔽(第78条+40%加算)よりは軽く扱われるのが一般的です。単独で判断せず、法テラスや社会福祉協議会にも相談することを推奨します。

借入以外の合法選択肢(一時扶助・特別基準)

「借りる」以外にも、生活保護受給者が使える合法的な制度があります。

1. 生活保護の各種扶助と一時扶助

生活保護には8種類の扶助(生活・住宅・教育・医療・介護・出産・生業・葬祭)があり、通常の生活扶助以外に、状況に応じた扶助や生活扶助内の「一時扶助」で対応できるケースがあります(担当ケースワーカーへの申請)。

■ 8扶助のうち突発的な支出に対応するもの

- 医療扶助:医療機関での治療費(現物給付・自己負担なし)

- 介護扶助:介護保険サービスの費用

- 出産扶助:出産に必要な費用

- 葬祭扶助:世帯員が死亡した場合の葬儀費用

■ 一時扶助(生活扶助の臨時的給付)

- 被服費:入院時の寝具・新生児被服・失禁用オムツ等

- 家具什器費:保護開始時・長期入院退院後などに必要な炊事用具・寝具等

- 移送費:転居・通院等に必要な交通費

- 入学準備金:小中学校入学時の学用品費

2. 生活福祉資金貸付制度(社会福祉協議会)

生活福祉資金貸付制度は、原則として生活保護受給世帯は対象外です。ただし、福祉事務所(担当ケースワーカー)が「本貸付により当該世帯の自立更生を促進する」と認めた場合に限り、例外的に利用できるケースがあります。事前にケースワーカーと社会福祉協議会双方への相談が必須です。

- 緊急小口資金:10万円以内・無利子・連帯保証人不要

- 総合支援資金:月15〜20万円 × 原則3ヶ月・連帯保証人ありで無利子、なしで年1.5%

- 福祉資金:介護・医療・住宅補修等の一時的資金

3. 生活困窮者自立支援制度・家計改善支援

福祉事務所や自立相談支援機関では、生活困窮者自立支援法に基づく相談員による家計改善支援を受けられます。突発的な支出で保護費が不足しそうな場合は、借入前に担当ケースワーカーに相談してください。

申請前に借金がある場合の対処

申請前の借金は、生活保護の申請自体を妨げるものではありません。ただし、対応方法により保護開始後の生活が大きく変わります。

債務整理の3選択肢

- 任意整理:弁護士・司法書士が債権者と直接交渉して将来利息をカット、元本を3〜5年分割返済

- 個人再生:裁判所を通じて借入総額を法定の最低弁済額まで圧縮(債務額により100万円〜総額の1/5または1/10程度)、原則3年(最長5年)返済

- 自己破産:裁判所により借金の支払い義務を免除。一定の財産処分・手続中の一部資格制限・官報公告等の影響

自己破産と生活保護は併用可

自己破産と生活保護は併用可能です。生活保護受給中の破産予納金は、法テラスの民事法律扶助で立替払いを受けられます。生活保護受給中は立替金の償還が援助終結まで猶予され、終結後に免除申請を行い、以下3要件を満たすことで償還が免除されます。

- 生活保護法による保護を受けていること

- 事件の結果得た利益の25%を償還していること、または25%償還が不要とする特別事情があること

- 免除を認める相当性があること

法テラス(日本司法支援センター)

収入・資産が一定以下の方に、弁護士費用の立替払い(無利子)を行う制度です。債務整理を検討する場合、まず法テラスに相談してください。

公的な相談窓口

- 自治体福祉事務所:担当ケースワーカーへ直接相談

- 社会福祉協議会:生活福祉資金貸付・生活困窮者自立支援

- 法テラス(日本司法支援センター):0570-078374 / 民事法律扶助・債務整理費用立替

- 消費生活センター:188 / ヤミ金被害・悪質商法

- 警察相談専用電話:#9110 / 緊急ではない相談

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

「借りる」を検討する前に、まず担当ケースワーカーへの相談が最優先です。1人で抱え込まず、上記窓口に連絡してください。

よくある質問(FAQ)

借入が福祉事務所にバレる可能性はどのくらい?

本記事のH2「発覚する6つのチャネル」で挙げた経路のいずれかで、多くのケースが発覚しています。「バレない」を前提とした借入は、後日発覚時に第63条の返還請求または第78条の40%加算徴収に直結し、経済的なダメージがさらに拡大します。

過去にカードローンで借りたお金が残っている状態で申請できる?

可能です。ただし申請時に借金の存在を正直に申告する必要があります。虚偽申告は不正受給として第78条の対象になります。申請前に債務整理を検討することも一案で、法テラスに相談してください。

生活保護受給中に自己破産できる?

可能です。むしろ生活保護受給中は、法テラスの民事法律扶助で弁護士費用を立替払いしてもらえ、援助終結まで償還が猶予されます。終結後に免除申請を行い、生活保護受給・25%償還または相応の特別事情・免除相当性の3要件を満たすことで償還が免除される制度があり、生活保護受給者は自己破産しやすい状況にあります。

家族に内緒でカードローンを組んで返済しつつ受給できる?

できません。前述の通り借入金は「収入」として届出義務があり、未申告は第63条の返還請求または第78条の不正受給扱いになります。「家族に内緒」と「福祉事務所に内緒」は別問題です。

生活保護費で借金を返済してもよい?

生活保護費は「健康で文化的な最低限度の生活の維持」に充てるべき費用で、借金の返済に充てることは想定されていません。制度趣旨に反するため、借金返済を前提とした生活保護受給はできません。返済不能の借金がある場合は、債務整理を検討してください。

保護廃止後にカードローン返済はどうなる?

就労収入の増加などで保護廃止となった場合、既存のカードローン残債は本人の返済義務として残ります。廃止直後は家計が安定していないケースが多く、返済不能に陥ると再度困窮のリスクがあるため、廃止前に債務整理も検討してください。

まとめ:借りる前に、まず相談窓口へ

生活保護と借入の関係を、法律条文と実務ベースで整理しました。

- カードローンの契約自体は禁止されていないが、審査で通らないうえ、借入金は「収入」扱いで申告義務がある

- 未申告は第63条(費用返還)/悪質は第78条(40%加算徴収)+第85条(3年以下の懲役または100万円以下の罰金)

- 借入発覚の経路は6つ。「バレない」は成り立ちにくい

- 借入以外に一時扶助・生活福祉資金・保護費前渡しなど合法選択肢がある

- 申請前に借金があっても申請は可能。債務整理は法テラスで費用立替を受けられる

「借りる」を検討する前に、まず担当ケースワーカー・法テラス・社会福祉協議会に相談してください。1人で抱え込まず、公的窓口を活用してください。

※本記事は2026年6月時点の生活保護法・貸金業法・関連公的制度をもとに作成しています。制度の内容・給付要件は予告なく変更される場合があります。実際の判断は担当ケースワーカー・弁護士・司法書士・社会福祉士等の専門家にご相談ください。本記事は情報提供を目的としたものであり、特定の商品契約や制度利用を推奨するものではありません。