「日本に住む外国人でもカードローンは借りられるか」「永住権がないと審査に通らないのか」「在留カードとパスポートのどちらが必要か」。そう悩んでいる方に、外国人のカードローン申込条件を在留資格別に整理します。

結論を先にお伝えします。永住権がなくてもカードローンを申し込める会社は存在しますが、在留資格・在留期間・日本語能力・安定収入の条件を満たす必要があります。特別永住者・永住者は日本人と近い扱い、就労ビザは会社次第、留学・短期滞在は原則不可という傾向があります。

この記事では、在留資格別の申込可否マトリクス、必要書類、在留期間と返済期間の関係、消費者金融・銀行の対応差、借入前の代替策まで、2026年6月時点の情報で解説します。

外国人のカードローン申込可否

- 永住者・特別永住者:日本人と同等の審査。多くの会社で申込可能

- 日本人の配偶者等・永住者の配偶者等・定住者:多くの会社で申込可能。在留期間が長いほど有利

- 就労ビザ(技術・人文知識・国際業務など):会社により対応が分かれる。在留期間残1年以上が目安

- 留学・家族滞在・ワーキングホリデー・短期滞在:原則として申込不可の会社が大半

- いずれの場合も在留カード(特別永住者は特別永住者証明書)+本人確認書類+安定収入が必須

借入を検討する前に確認したい代替策

カードローンは金利負担と返済継続のリスクを伴います。特に在留期間が短い場合や日本での就業歴が浅い場合、まずは以下の代替策を検討してください。

- 勤務先の給与前払い制度:正社員・派遣社員などで勤務先に導入されている場合、無利子で給与を前倒し受給できます

- 社会福祉協議会の生活福祉資金貸付制度:緊急小口資金(10万円以内・無利子)や総合支援資金など、外国人でも要件を満たせば利用可能な公的貸付

- 外国人労働者向け支援団体・共済会:業界別・国別の互助組織で緊急資金の相談が可能

- 大使館・総領事館:緊急時の一時的な支援を提供する国もあります

より詳しい救済策と相談窓口は、下記の別記事で解説しています。

在留資格別の申込可否マトリクス

在留資格ごとの申込可否と、消費者金融・銀行での対応傾向を整理します。

在留資格 | 永住権 | 消費者金融 | 銀行カードローン | 備考 |

|---|---|---|---|---|

永住者 | あり | ○ | ○ | 日本人と同等の審査 |

特別永住者 | あり | ○ | ○ | 日本人と同等の審査 |

日本人の配偶者等 | なし | ○(多くの会社) | △(対応会社限定) | 婚姻証明・在留期間残次第 |

永住者の配偶者等 | なし | ○(多くの会社) | △ | 同上 |

定住者 | なし | ○ | △ | 在留期間残次第 |

就労ビザ(技術・人文知識・国際業務等) | なし | △(会社次第) | ×(原則不可) | 在留期間残1年以上が目安 |

技能実習 | なし | ×(原則不可) | × | 在留期間・給与水準の制約 |

特定技能 | なし | △(会社次第) | × | 就労ビザに準じる扱い |

留学 | なし | ×(原則不可) | × | アルバイト収入では対象外の会社が大半 |

家族滞在 | なし | × | × | 本人収入がないため対象外 |

ワーキングホリデー | なし | × | × | 在留期間が短く対象外 |

短期滞在 | なし | × | × | 90日以下の滞在では対象外 |

「△」の会社次第については、後述の「消費者金融・銀行の外国人対応差」で個別に整理します。

必要書類

本人確認書類

外国人の申込では、次のいずれかが必要です。

- 永住者・特別永住者以外:在留カード(両面)+パスポート

- 特別永住者:特別永住者証明書+本人確認書類

- 永住者:在留カード+本人確認書類

在留カードは裏面の在留期間・在留資格の記載まで確認されます。有効期限が申込月から一定期間内に切れる場合、追加確認が入ります。

収入証明書

希望限度額が50万円超、または他社借入との合算が100万円超の場合、貸金業法第13条第3項により収入証明書の提出が必要です。

- 給与所得者:源泉徴収票・給与明細直近2〜3ヶ月・住民税決定通知書

- 自営業:確定申告書控え

その他

会社により、住民票(世帯構成の確認)・就労証明書(雇用形態と在留資格の整合確認)を求められるケースがあります。

在留期間と返済期間の実務ルール

外国人のカードローン審査で重視されるのが、在留期間の残存と返済期間の関係です。

基本ルール

- 返済完了予定日 > 在留期間残のケースは、多くの会社で原則NG

- 在留期限まで6ヶ月未満の場合、多くの会社で追加審査または申込対象外

- 在留期間残1年以上が就労ビザで申込対象となる目安

- 在留資格の更新履歴(過去に日本に何年住んでいるか)も審査材料

更新見込みの評価

在留資格が定期的に更新されている実績があると、返済継続性の評価が上がります。逆に更新申請が却下された経験や、在留資格の変更履歴が多い場合は慎重審査になります。

消費者金融・銀行の外国人対応差

消費者金融の対応

プロミス・アコム・アイフル・SMBCモビット・レイクの大手5社は、いずれも永住権なしでも申込対象としています。ただし在留カード+安定収入+日本語対応(申込フォーム・電話対応)が条件です。

プロミスは外国人向けの多言語サポート体制が整っていると案内されています(対応言語の詳細は各社公式サイトで最新情報をご確認ください)。

銀行カードローンの対応

銀行カードローンは永住権必須を条件とする会社が大半です。ただし個別に外国人対応の差があります。

- PayPay銀行カードローン:在留カード提出運用があり、申込可否は個別確認が必要(要問い合わせ)

- スルガ銀行:外国人向けサービスを提供しており、カードローンの申込可否は要問い合わせ

- 楽天銀行スーパーローン:公式商品概要で永住権必須と明記

- イオン銀行カードローン:公式で永住権必須と明記

- みずほ銀行カードローン/三井住友銀行カードローン/三菱UFJ銀行 バンクイック:永住権を条件とする運用が一般的(申込前に最新の条件を各行のカスタマーセンターで確認してください)

銀行カードローンで永住権なしを検討する場合は、事前に各行のカスタマーセンターで最新の申込条件を確認してください。

多言語サポートの会社別比較

会社 | 多言語対応 |

|---|---|

プロミス | 外国人向け多言語対応の案内あり(対応言語は公式サイトで確認) |

アイフル | 外国人向けサポートについては公式サイトで確認 |

アコム | 日本語対応が中心(申込は日本語) |

SMBCモビット | 日本語対応が中心 |

レイク | 日本語対応が中心 |

プロミスは対応言語数が広く、日本語での申込・電話対応に不安がある場合、プロミスは選択肢の一つになります。

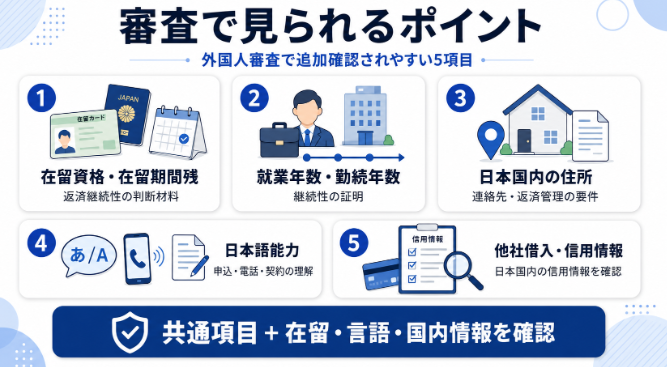

審査で見られるポイント

外国人の審査では、日本人と共通する項目に加え、以下が追加確認されます。

- 在留資格と在留期間残:返済継続性の判断材料

- 日本での就業年数・勤続年数:継続性の証明

- 日本国内の住所:連絡先・返済管理の実務上の要件

- 日本語能力:申込フォーム・電話対応・契約書類の理解に必要

- 他社借入・信用情報:日本国内での信用情報のみが対象(本国での情報は原則参照されない)

落ちた場合の相談窓口

- 市区町村社会福祉協議会:生活福祉資金貸付・生活困窮者自立支援

- 各都道府県の外国人相談センター:在留資格・就労・生活支援の総合相談(多言語対応)

- 大使館・総領事館:本国政府の緊急支援制度

- 労働組合・外国人労働者支援団体:業界別・国別の互助組織

よくある質問(FAQ)

留学生でもアルバイト収入があれば借りられますか?

ほとんどの会社で留学ビザは対象外です。アルバイト収入があっても在留資格の性格上、返済継続性の判断が難しく、審査に通らないケースが大半です。学費や生活費が必要な場合は、大学の奨学金制度・日本学生支援機構の奨学金・大使館経由の本国支援制度を検討してください。

帰国後の返済はどうなりますか?

契約時点で「帰国予定」がある場合、多くの会社では申込を受け付けません。契約後に帰国する場合、残債は本人の返済義務として残り、日本国内での督促・法的手続きの対象になります。帰国前に完済することを推奨します。

日本語ができなくても借りられますか?

プロミスなど多言語サポートを提供する会社では、母国語での申込・問い合わせが可能です。ただし契約書類・重要事項説明は日本語が中心のため、日本語での基本的な読解力が必要になるケースが多いです。

在留期間が1年未満の場合は?

多くの会社で追加審査または申込対象外となります。在留資格の更新後に申込むか、上記の公的支援・代替策を検討してください。

本国での借入履歴は影響しますか?

日本の信用情報機関(CIC・JICC・KSC)は日本国内の借入情報のみを保有しており、本国での借入履歴は原則参照されません。ただし在留カードの更新履歴などから、間接的に日本での居住期間が評価されます。

まとめ

外国人のカードローン申込は、在留資格・在留期間・収入・日本語能力の総合判断で決まります。要点を整理します。

- 永住者・特別永住者は日本人と同等の審査

- 就労ビザは在留期間残1年以上が目安、消費者金融は対応可の場合あり

- 留学・家族滞在・ワーホリ・短期滞在は原則対象外

- 必要書類は在留カード+本人確認書類+安定収入

- 銀行カードローンは永住権必須が大半で、消費者金融の方が対応幅が広い

- プロミスは外国人向け多言語サポートの案内あり

- 借入前に給与前払い・生活福祉資金・外国人支援団体の代替策を検討

※本記事は2026年6月時点の各社公表情報・出入国在留管理庁資料をもとに作成しています。在留資格・在留期間による審査可否は各社の判断により決定され、記事内容は最終的な結果を保証するものではありません。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。借入は計画的に行い、無理のない返済計画を立ててください。