※本記事には一部PRを含みます。

年間のカード利用額が100万円なら、還元率が0.5%違うだけで手元に戻るポイントの差は5,000円分になります。10年で5万円。カード選びの精度は、こういう地味な積み上げに効いてきます。

とはいえ「最大○%還元」という広告の数字をそのまま信じると、実態とかけ離れた期待をすることになりがちです。本記事では、ITトレンドMoney編集部が各カードの公開情報をもとに独自に調査・算出したスコアを用い、基本還元率・最大還元率・年会費コスパ・ポイント汎用性の4軸から採点し、総合順位を作成しました。スコアの算出ロジックも全て公開しているので、自分の判断軸に合わせた読み替えもできます。

クレジットカードの還元率を正しく読む

「付与率」と「還元率」は別物

クレジットカードの比較でよく混乱するのが、この2つの言葉の使い分けです。付与率は「使った額に対して何ポイント付くか」、還元率は「そのポイントが実際に何円として使えるか」を示します。

たとえば100円ごとに1ポイント付与されるカードでも、1ポイントの交換レートが0.5円なら実質の還元率は0.5%です。付与率だけ見て「1%還元」と思い込むと、実際の価値はその半分しかないケースがあります。カードを比較するときは、必ずポイントの交換レートまで確認した上で還元率を計算する必要があります。

「基本還元率」が実生活の基準

広告でよく見る「最大○%還元」は、特定の条件が揃ったときだけ適用される数字です。対象コンビニでのタッチ決済限定、キャンペーン期間中のみ、特定のネット通販経由のみ――といった条件が重なって成り立つ上限値です。

どこで何を買っても自動的に付くのが基本還元率です。日常的なお得さを比較するなら、この数値を軸にするのが実態に近い判断になります。本ランキングでも基本還元率に最大の重み(40%)を置いています。

還元率の高いカードを選ぶ3つの判断軸

判断軸①:年会費を回収できる使い方をしているか

年会費のあるカードが一概に損とは言えませんが、還元率の文脈では「年会費分を上回るポイントを実際に貯められるか」が問題です。計算の目安として、還元率が0.5%上がるカードで年会費3,300円を回収するには年間66万円以上の利用が必要です。

この金額を日常的に使う人であれば元が取れますが、月5万円以下の利用なら年会費無料のカードで還元を積み上げるほうが実質のリターンは大きくなります。自分の年間利用額をざっくり把握することが、カード選びの最初のステップです。

判断軸②:最大還元率の恩恵を受けられる使い方か

最大還元率が高いカードは、その数字を得られる場面が限られています。「対象コンビニをほぼ使わない」「楽天市場で買い物しない」という場合、最大還元率の高さはスコアに反映されても、実際の生活では活かせません。

選び方の順序として、まず自分が月に最も多く支払っている場所(コンビニ・スーパー・ネット通販・交通)を把握し、そこで還元率が上がるかどうかを確認するのが現実的です。

判断軸③:ポイントを実際に使い切れるか

高還元のカードを持っていても、貯めたポイントの使い道がなければ意味がありません。確認すべきは「ポイントをいつでも、自分がよく使う場面で消費できるか」です。

有効期限が短い、特定の店舗でしか使えない、最低交換単位が高い――こういった条件が重なると、ポイントが実質的に失効するリスクが上がります。現金同等・クレジット明細への充当・大手ECでの直接利用ができるポイントは、取りこぼしが少ない分だけ実質還元率が高くなります。

あなたの利用スタイル別:どのカードが合うか

毎月の支出が複数の場所に分散している人

特定のサービスに偏らず基本還元率1.0%以上のカードが向いています。カードを複数枚使い分けると管理が煩雑になるため、どこで使っても一定の還元が得られる1枚を中心に据えるのが合理的です。

コンビニ・外食の支払いが多い人

三井住友カード(NL)のように対象コンビニや飲食店で5〜7%台の還元を実現できるカードが選択肢になります。ただし対象外の店舗では基本還元率が0.5%まで落ちるため、コンビニ以外の支出が多い場合は逆効果になることもあります。

ネット通販の利用が中心の人

楽天市場などでポイント倍率が上がるカードを軸に選ぶと、日常利用の大半でスコアが伸びます。ポイントモールを経由した購入でさらに還元率を積み上げられるカードもあります。

クレジットカードを初めて作る・枚数を増やしたくない人

年会費無料で基本還元率1.0%前後のカードから始めるのが無難です。使い方を覚えながら自分の支出パターンを把握してから、必要に応じてより特化したカードに切り替えるほうが失敗しにくくなります。

クレジットカード還元率ランキング【2026年版】

以下のランキングは、ITトレンドMoney編集部が各カードの公開情報をもとに調査し、独自の評価基準でスコア化した結果に基づいています。

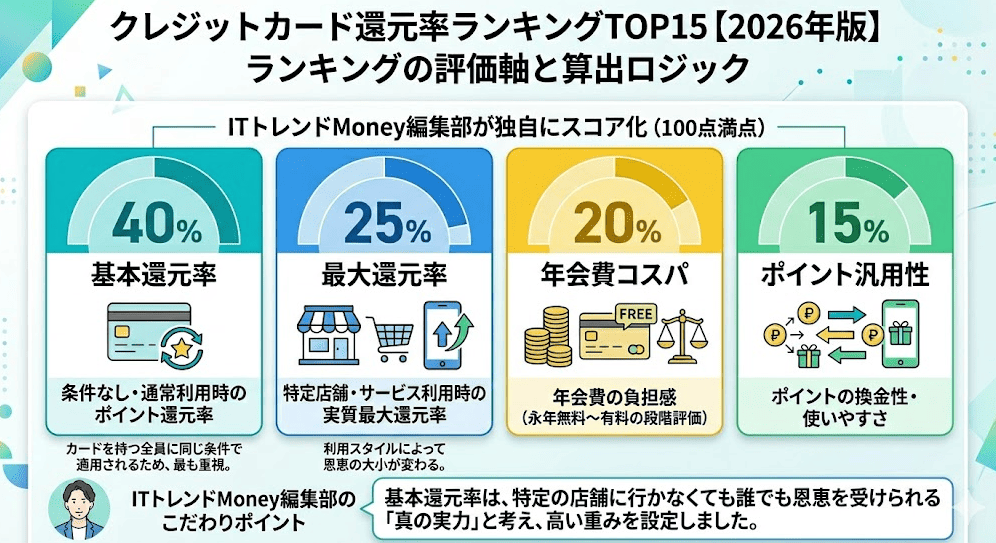

ランキングの評価軸と算出ロジック

本ランキングは、ITトレンドMoney編集部が独自に調査した20枚のクレジットカードを対象に、編集部が設定した4つの評価軸で採点し、軸ごとに重み付けした加重平均スコア(100点満点)で順位を決定しています。

評価軸 | 重み | 評価内容 |

基本還元率 | 40% | 条件なし・通常利用時のポイント還元率 |

最大還元率 | 25% | 特定店舗・サービス利用時の実質最大還元率 |

年会費コスパ | 20% | 年会費の負担感(永年無料〜有料の段階評価) |

ポイント汎用性 | 15% | ポイントの換金性・使いやすさ |

ITトレンドMoney編集部では、この指標が「カードを持つ全員」に同じ条件で適用される点を重視し、基本還元率に40%の重みを設定しました。最大還元率は利用スタイルによって恩恵の大小が変わるため、重みを25%に抑えています。

順位 | カード名 | 総合スコア | 基本還元率 | 最大還元率 | 年会費コスパ | ポイント汎用性 |

1位 | ライフカード | 84.0 | ★★★ | ★★★★★ | ★★★★★ | ★★★★★ |

2位 | ライフカード(学生専用) | 76.0 | ★★ | ★★★★★ | ★★★★★ | ★★★★★ |

3位 | SAISON CARD Digital | 73.0 | ★★ | ★★★★★ | ★★★★★ | ★★★★ |

4位 | セゾンインターナショナル | 72.0 | ★★ | ★★★★★ | ★★★★ | ★★★★★ |

5位 | セゾンパール・アメリカン・エキスプレス・カード | 69.0 | ★★ | ★★★★★ | ★★★★ | ★★★★ |

6位 | Oliveフレキシブルペイ 一般 | 68.0 | ★ | ★★★★★ | ★★★★★ | ★★★★★ |

7位 | PayPayカード ゴールド | 66.7 | ★★★ | ★★ | ★★★★★ | ★★ |

7位 | dカード | 66.7 | ★★★ | ★★★★★ | ★ | ★★★★★ |

9位 | JCBカードW | 59.5 | ★★★ | ★★★★★ | ★ | ★★ |

10位 | 楽天カード | 59.2 | ★★★ | ★★★★★ | ★ | ★★ |

11位 | au PAYカード | 47.9 | ★★★ | ★★ | ★ | ★★★★★ |

12位 | リクルートカード | 47.5 | ★★★★★ | ★ | ★ | ★★ |

13位 | 45.0 | ★ | ★★★★★ | ★★ | ★★★★★ | |

14位 | P-oneカード スタンダード | 41.9 | ★★★ | ★ | ★ | ★★★★★ |

15位 | マネックスカード | 41.7 | ★★★ | ★ | ★ | ★★★★★ |

16位 | PayPayカード | 40.4 | ★★★ | ★★ | ★ | ★★ |

17位 | 三井住友カード(NL) | 40.0 | ★ | ★★★★★ | ★ | ★★★★★ |

18位 | Orico Card THE POINT | 39.2 | ★★★ | ★★ | ★ | ★ |

19位 | エポスカード | 20.0 | ★ | ★★ | ★ | ★★ |

20位 | イオンカードセレクト | 7.5 | ★ | ★ | ★ | ★★ |

第1位:ライフカード(総合スコア:84.0)

ITトレンドMoney編集部の独自評価では、ライフカードを第1位としました。年会費永年無料・最大還元率★5・年会費コスパ★5・ポイント汎用性★5と、4つの評価軸でいずれも上位の評価がそろい、総合スコアでランキング全体の最高点となりました。

基本還元率は0.5%ですが、入会後1年間1.5倍・誕生月3倍・ステージプログラム(年間50万円超で1.5倍、200万円超で2倍)など、利用条件に応じて還元率が大きく上がる仕組みを編集部としては「基本還元率の実用評価」に含めて★3としています。誕生月の集中利用や年間利用額が大きい方ほど、実際の獲得ポイントは大きく伸びます。

L-Mall(ライフカード会員専用ショッピングモール)を経由したオンラインショッピングでは最大25倍のポイントが貯まる仕組みもあり、最大還元率の評価につながりました。LIFEサンクスプレゼントを通じて、AmazonギフトカードやANAマイル・dポイント等への交換ができるため、ポイント汎用性も高水準です。

クレジットカードを使い分けず1枚で還元を最大化したい方、誕生月の集中利用や年間利用額の積み上げで還元率を引き上げたい方に向いた1枚です。

第2位:ライフカード(学生専用)(総合スコア:76.0)

学生専用のライフカードは、在学中の年会費無料に加えて、学生限定の特典が複数用意されている点を評価し第2位としました。基本スペックは一般のライフカードを踏襲しつつ、海外利用時のキャッシュバック特典や、卒業旅行のキャッシュバックなど学生向けの優遇が組み合わされています。

最大還元率では、ライフカード共通の誕生月3倍・入会後1年1.5倍に加えて、学生限定の海外利用3%キャッシュバックが評価につながりました。学生のうちから還元率の高いカードを使い慣れることは、社会人になってからのカード選びの基準づくりにも役立ちます。

ポイントの使い道はLIFEサンクスプレゼントを通じてAmazonギフトカード・他社ポイント交換など多様で、ポイント汎用性も★5評価です。年会費はそもそも在学中無料のため、年会費コスパは★5満点です。

学生で1枚目のクレジットカードを選びたい方、海外留学・卒業旅行を予定している方に向いた1枚です。

第3位:SAISON CARD Digital(総合スコア:73.0)

SAISON CARD Digitalは、年会費永年無料・永久不滅ポイントの組み合わせで第3位の評価としました。最大の特徴はナンバーレス&完全デジタル発行で、申込から最短5分でスマホアプリ上でカード番号が発行され、すぐにオンライン決済・タッチ決済(QUICPay)で利用できる点です。

セゾンの永久不滅ポイントは有効期限がなく、Amazonギフト券・nanacoポイント・dポイント・ANAマイル・JALマイル・Pontaポイント等への交換が可能で、ポイント汎用性で高評価につながりました。期限を気にせず長期で貯められるため、貯めたポイントを失効させた経験のある方には特に相性のよい設計です。

セゾンプレミアム店(西友・リヴィン・サニーで永久不滅ポイント3倍、その他全国の優待店多数)での利用で最大還元率が引き上げられる仕組みも、編集部評価で最大還元率★5につながりました。

スマホ完結でカードを発行し、有効期限を気にせず長期保有したい方に向いた1枚です。

第4位:セゾンインターナショナル(総合スコア:72.0)

セゾンインターナショナルは、セゾンの基本となるスタンダードカードで、永久不滅ポイントが貯まる仕組み・最短即日発行(セゾンカウンター発行)の利便性を評価し第4位としました。年会費1,100円(税込)が発生しますが、前年1回以上の利用で翌年の年会費が無料になる条件があり、利用実績がある会員にとっては実質負担なしで保有できる構成です。

セゾンの優待店ネットワーク(西友・リヴィン・サニー、その他全国の優待店)での利用で最大還元率が高まる仕組みは他のセゾンカードと共通で、最大還元率★5の評価につながりました。永久不滅ポイントの有効期限なし・多様な交換先のため、ポイント汎用性も★5評価です。

年会費は条件付き無料のため年会費コスパは★4となりましたが、長期利用前提であれば実質負担なしで運用可能です。セゾン会員としての基本機能を備えたカードとして、永久不滅ポイントを着実に貯めたい方に向いた1枚です。

第5位:セゾンパール・アメリカン・エキスプレス・カード(総合スコア:69.0)

セゾンパール・アメリカン・エキスプレス・カードは、キャッシュレス決済(特にQUICPay)を頻繁に使う方に向けた構成として第5位の評価としました。最大の特徴はQUICPay利用時の高還元(対象期間・対象店舗の条件あり)で、最大還元率★5の評価につながりました。

年会費は初年度無料、2年目以降1,100円(税込)ですが、前年1回以上の利用で翌年の年会費が無料になる条件があり、継続利用の方には実質負担なしで保有できます。American Expressブランドの安心感と、永久不滅ポイントの長期保有の安心感を両立できる構成です。

家族カード・ETCカードも無料発行に対応し、世帯での使い分けや高速道路での利用にも対応します。デジタルカードであれば最短5分の発行スピードで、すぐにスマホ決済で使い始められます。

QUICPay対応店舗でのスマホタッチ決済を日常的に使う方、永久不滅ポイントを期限なしで貯めたい方に向いた1枚です。

第6位:Oliveフレキシブルペイ 一般(総合スコア:68.0)

ITトレンドMoney編集部の独自評価では、Oliveフレキシブルペイ 一般を第1位としました。通常還元率は0.5%と高くありませんが、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると高還元を狙える点、さらにVポイントアッププログラムの条件達成で還元率を大きく引き上げられる点を高く評価しています。

一般ランクは年会費無料で、キャッシュカード・デビット・クレジット・ポイント払いを1枚にまとめられるのも特徴です。貯まるVポイントは、Visa加盟店やVポイント提携先など日常生活で使いやすく、ポイントの使い道に困りにくい点も評価につながりました。

一方で、最大還元率を得るには対象店舗でのスマホのタッチ決済や、Vポイントアッププログラムの条件達成が必要です。どこで使っても高還元というカードではないため、コンビニ・飲食店の利用頻度が高い方、三井住友銀行口座やSMBCグループのサービスをまとめて使いたい方に向いた1枚です。

同率第7位:PayPayカード ゴールド(総合スコア:66.7)

ITトレンドMoney編集部の独自評価では、年会費コスパの項目でこのランキングの最高点(★5)を獲得しました。

年会費11,000円(税込)は有料ですが、年間利用額が100万円を超えると翌年以降の年会費が実質0円になる仕組みで、月8〜9万円程度の利用ペースであれば現実的に達成できる水準です。

PayPayポイントはPayPay残高に等価換算でき、コンビニ・飲食・オンラインショッピングを問わず残高として使えるため、ポイントが余ったまま失効するリスクも低い設計です。

PayPay決済を普段使いしていて、利用額がある程度まとまる方にとっては費用対効果の高い1枚です。

同率7位:dカード(総合スコア:66.7)

ITトレンドMoney編集部の調査では、最大還元率とポイント汎用性の両軸で★5を獲得し、この2指標に関してはランキング内でも高水準となりました。

dポイント加盟店は全国規模で広がっており、ローソンやマクドナルドをはじめ「ポイントが使える場所がない」という状況になりにくい点が実際の利便性に直結しています。

年会費無料(永年)のため、基本コストゼロで最大還元率の恩恵を受けられます。

ドコモ回線との組み合わせで還元率がさらに加算される点も見逃せません。dポイントをすでに日常的に使っている方には、ポイントの集約先として機能する1枚です。

第9位:JCBカードW(総合スコア:59.5)

ITトレンドMoney編集部の独自集計では、年会費無料・基本還元率1.0%・最大還元率★5というバランスが高く評価されました。

申し込み可能年齢が18〜39歳に限られるため、対象外の方には選択肢に入りませんが、その条件を満たす方にとっては年会費無料・基本還元率1.0%・最大還元率★5という構成は上位クラスの内容です。

コンビニ・ネット通販・カフェなど“毎日の利用頻度が高い場所”でポイントが貯まりやすいため、特別な節約を意識しなくても、生活の中で自然とお得感を実感できるようになります。

ポイント汎用性の評価は★2と低めで、J-POINTの使い道が限られる点は事前に確認しておく必要があります。コスト面での優位性を重視する30代以下の方に向きます。

【普段の支払いでどれくらいポイントが貯まるか確認してみませんか?】

第10位:楽天カード(総合スコア:59.2)

JCBカードWとに続いてのランクインです。楽天市場での購入時に還元率が3%以上(楽天市場での基本ポイント分を含む)になる構造で、最大還元率の評価が★5です。

年会費永年無料・基本還元率1.0%という土台は標準的ですが、楽天市場の利用頻度が高い方には日常的な買い物の大部分でスコア以上の恩恵が生じます。

反対に、楽天サービスをほとんど利用しない方は最大還元率の強みをほぼ活かせないため、実質的なスコアは下位に近づきます。楽天経済圏への依存度でメリットが大きく変わるカードです。

第11位:au PAYカード(総合スコア:47.9)

基本還元率1.0%を維持しながら、ポイント汎用性の評価が★5と上位グループと同水準です。

貯まるPontaポイントはau PAYマーケット・ローソン・ケンタッキーなど生活に近い場所で使えます。

最大還元率は★2にとどまり、ポイント加算の上乗せ幅は大きくないため、上位カードとのスコア差が出ました。

auまたはUQ mobileの契約者は料金支払いとポイントを同一のエコシステム内で管理できるため、au回線を持つ方にとっての利便性は数字以上になることがあります。

第12位:リクルートカード(総合スコア:47.5)

このランキングで基本還元率の評価が唯一★5のカードです。

還元率1.2%はどこで何を使っても変わらず、特定の経済圏やサービスへの縛りがない点が差別化ポイントです。

一方、最大還元率は★1で、特定店舗での上乗せは期待できません。「対象店舗を調べたり、決済方法を使い分けたりする手間をかけたくない」というシンプルな使い方を好む方には総合スコア以上の満足感が得られます。

ポイントの汎用性は★2で、Pontaポイント・dポイントへの等価交換が主な出口です。

第13位:ビックカメラSuicaカード(総合スコア:45.0)

最大還元率・ポイント汎用性がともに★5という構成で、特定の利用条件が揃う方への訴求力は高いカードです。

JR東日本エリアでの交通費支払いにSuicaを使い、かつビックカメラで定期的に購入する方であれば、ビックポイントとJRE POINTのダブル付与によって実質的な還元率が大きく上がります。

年会費は条件付き(年1回以上の利用)で無料になりますが、基本還元率は★1と低く、上記の利用条件に当てはまらない場面では還元が伸びません。

生活圏がJR東日本エリアにある方、ビックカメラをよく利用する方に限定して検討する価値があります。

第14位:P-oneカード スタンダード(総合スコア:41.9)

両カードともポイント汎用性★5で同点です。

P-oneカード スタンダードは還元の受け取り方が特徴的で、ポイントを貯めて交換するのではなく、請求金額から自動的に1%が差し引かれます。

「ポイント管理が面倒」という方には実態に合った還元方法といえます。

第15位:マネックスカード(総合スコア:41.7)

マネックスカードはマネックス証券のクレカ積立に使うと還元率が高くなる設計で、投資口座との連携を想定した作りです。

日常の買い物での最大還元率は★1と低めであるため、投資以外の場面では恩恵が限られます。

第16位以下について

ITトレンドMoney編集部の評価では、16位以下はいずれも総合スコア40点台前半以下となっています。

PayPayカード(16位・スコア40.4)はゴールド版と比較すると年会費コスパの評価では同等ながら、年会費がかからない代わりに最大還元率・ポイント汎用性で総合的にスコアが下回りました。

三井住友カード(NL)(17位・スコア40.0)は最大還元率★5と汎用性★5を持ちながら、基本還元率★1が全体スコアを押し下げています。コンビニ・飲食店の特定店舗での利用が中心であれば、実態上の還元率はランキング上位のカードに近づきます。

Orico Card THE POINT(18位・スコア39.2)・エポスカード(19位・スコア20.0)・イオンカードセレクト(20位・スコア7.5)の3枚は、特定の利用シーン(オリコモール経由のEC・マルイ利用・イオン系スーパー利用)では別途検討の余地がありますが、汎用性スコアが伸びなかった結果として下位となっています。

まとめ:スコアより「自分の支出パターン」で選ぶ

ITトレンドMoney編集部が独自に調査・算出した本ランキングでは、ライフカードが単独1位(スコア84.0)となりました。基本還元率0.5%は他の上位カードと比べても標準的な水準ですが、誕生月3倍・入会後1年1.5倍・ステージプログラムによる年間利用額に応じた還元率上昇など、利用条件に応じて還元率が大きく伸びる設計が編集部評価で高評価につながっています。

2位は学生向けのライフカード(学生専用)、3位はSAISON CARD Digital、4位はセゾンインターナショナル、5位はセゾンパール・アメリカン・エキスプレス・カードとなりました。セゾン系の3枚はいずれも永久不滅ポイントの有効期限なしの設計と、優待店ネットワークでの還元率上昇を評価しています。どのカードが自分に合うかは、対象店舗の利用頻度、年間利用額、使っているポイント経済圏によって変わります。

このランキングの重み付けは「汎用性を重視した一般的な設計」です。コンビニでの還元を最重視したい方は最大還元率の重みを上げて読み替えることができますし、投資口座との連携を軸にするなら8位以下のカードが上位に来ることもあります。スコアは1つの参考指標として捉え、最終的には自分の月間支出の内訳と照らし合わせて判断してください。

申し込みの前には、各カードの最新情報を公式サイトで必ず確認してください。還元率・特典・条件は改定される場合があります。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。