※本記事には一部PRを含みます。

「無職でもクレジットカードって持てるの?」「退職したけど、カードを作れる条件は?」

「無職」という状況には、専業主婦・主夫、定年退職後、求職中など、さまざまなケースがあります。ネット上では「無職は審査に通らない」といった声もありますが、専業主婦・主夫や年金受給者など、状況によって申込可否は異なります。

当編集部では「申込対応度(45%)・年会費(25%)・基本スペック(20%)・サポート体制(10%)」の4軸で6枚を100点満点で独自採点しました。「無職の種類(専業主婦/定年後/求職中など)によって推奨カードが異なる」という観点から、ケース別のおすすめも掲載しています。

結論:「無職」の状況によって申込可能なカードは大きく異なります

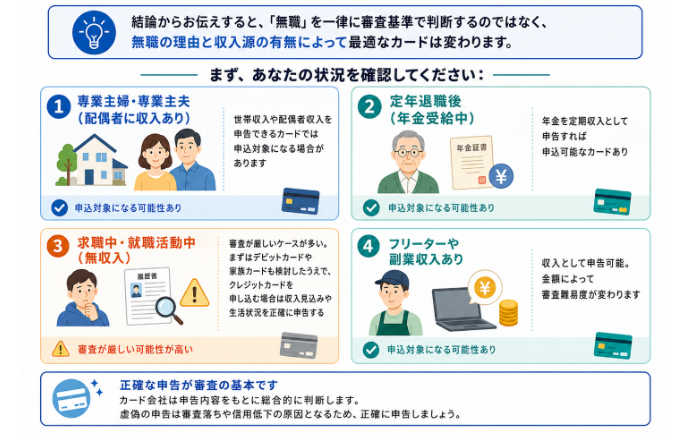

結論からお伝えすると、「無職」を一律に審査基準で判断するのではなく、無職の理由と収入源の有無によって最適なカードは変わります。

まず、あなたの状況を確認してください:

・専業主婦・専業主夫(配偶者に収入あり)→ 世帯収入や配偶者収入を申告できるカードでは申込対象になる場合があります

・定年退職後(年金受給中)→ 年金を定期収入として申告すれば申込可能なカードあり

・求職中・就職活動中(無収入)→ 審査が厳しいケースが多い。まずはデビットカードや家族カードも検討したうえで、クレジットカードを申し込む場合は収入見込みや生活状況を正確に申告する

・フリーターや副業収入あり → 収入として申告可能。金額によって審査難易度が変わります

このランキングで特に注意が必要です:ACマスターカード(6位)はアコム株式会社(消費者金融)が発行するカードです。ショッピング利用分は自動的にリボルビング払いとなり、リボルビング残高には実質年率10.0%〜14.6%の手数料がかかります。カードローン・キャッシングを利用する場合は別途利息が発生します。他の選択肢で申込可能な状況であれば、先に検討することを推奨します。

当編集部の採点軸と重みづけ

評価軸 | 配点比率 | 採点の考え方 |

|---|---|---|

申込対応度 | 45% | 無収入・低収入・専業主婦/主夫への対応可否 |

年会費 | 25% | 永年無料か・維持コストが低いか |

基本スペック | 20% | 還元率・利用可能範囲・ブランドの汎用性 |

サポート体制 | 10% | カスタマーサポートの充実度・問い合わせしやすさ |

無職で申込む人にとって「申込対象になるか」「収入状況をどう申告できるか」が大きな関心事であるため、申込対応度を45%と最大配点にしています。

収入状況別に検討したいクレジットカード6枚 総合ランキング

順位 | カード名 | 総合スコア | 申込対応度 | 年会費 | 基本スペック | サポート | 年会費(税込) |

|---|---|---|---|---|---|---|---|

1位 | 楽天カード | 87.0点 | ★5 | ★5 | ★4 | ★4 | 永年無料 |

2位 | エポスカード | 82.0点 | ★5 | ★5 | ★3 | ★4 | 永年無料 |

3位 | イオンカード(WAON一体型) | 78.0点 | ★4 | ★5 | ★3 | ★4 | 永年無料 |

4位 | ライフカード | 70.0点 | ★4 | ★5 | ★3 | ★3 | 永年無料 |

5位 | セゾンカードインターナショナル | 65.0点 | ★4 | ★5 | ★2 | ★3 | 年会費無料(未利用時にカードサービス手数料が発生する場合あり) |

6位 | ACマスターカード | 50.0点 | ★4 | ★4 | ★1 | ★2 | 永年無料 |

※ACマスターカードはアコム株式会社(消費者金融)が発行するカードです。ショッピング機能と合わせてカードローン機能が一体となっているため、利用前に公式サイトで詳細を確認してください。

1位:楽天カード(87.0点)

楽天カードが1位の主な理由は、世帯年収を入力できる申込フォームが用意されており、専業主婦・主夫など本人収入がない人でも収入状況を申告しやすい点(申込対応度★5)と、永年年会費無料・楽天ポイント1.0%という基本スペックの高さにあります。

楽天カードは世帯年収を入力する項目があり、同一生計の配偶者や家族の年収を含めて申告できます。そのため、専業主婦・主夫など本人収入がないケースでも、世帯収入をもとに申し込める可能性があります。ただし、審査の可否はカード会社の裁量により決定されるため、申込前に公式サイトで条件を確認することをおすすめします。

こんな人に向いています:

・専業主婦・専業主夫で配偶者に安定収入がある人

・定年退職後で年金収入がある人

・楽天ポイントを貯めており、年会費なしで使いやすいカードを求める人

こんな人には向きません:

・配偶者の収入もなく、本当の意味での無収入の人(審査通過は不透明です)

・楽天経済圏に興味がなく、楽天ポイントの利用先がない人

2位:エポスカード(82.0点)

エポスカードは丸井グループ発行の流通系カードで、独自の審査基準を採用しており、流通系カードとして日常利用を前提に検討しやすいカードです(申込対応度★5)。永年年会費無料で、即日発行に対応しており、ネット申込み後にマルイ店舗で受け取れる場合があります。ただし、審査状況や店舗の営業時間によって当日受け取りできない場合もあります。

還元率はエポスポイントで0.5%と中程度ですが、年4回の優待期間やイベント優待など、百貨店・ファッション系の特典が充実しています。

こんな人に向いています:

・今すぐカードが必要で、即日発行を求める人(マルイ店舗での申込が必要)

・丸井系百貨店やファッションショッピングをよく使う人

・流通系カードの審査を試したい人

こんな人には向きません:

・近くに丸井店舗がなく、即日発行が難しい人

・高いポイント還元率(1.0%以上)を求める人

3位:イオンカード(WAON一体型)(78.0点)

イオンカードも流通系カードとして、主婦・主夫層への対応実績が高く、独自の審査基準を持つ(申込対応度★4)カードです。永年年会費無料で、WAONポイント0.5%(イオン系1.0%)の還元率です。

イオン銀行ATMが24時間手数料無料で使える点、イオン系スーパーでの優待(毎月20日・30日はお客様感謝デー5%OFF等)も含めて、主婦・主夫層の日常使いに向いています。

こんな人に向いています:

・専業主婦・主夫でイオン系のスーパーを日常的に使う人

・WAONとの組み合わせで日用品の節約を重視する人

こんな人には向きません:

・イオン系以外での利用が中心の人

・還元率0.5%より高いカードを求める人

4位:ライフカード(70.0点)

ライフカードは独自の審査基準を持ち、入会後に年間利用額に応じてポイントアップするステージ制を採用しています。永年年会費無料で、独自の審査基準で判断されるため、別の選択肢として検討できます。ただし、審査の可否はカード会社の裁量により決定されます。

こんな人に向いています:

・他のカードの審査に落ちた経験があり、別の審査基準のカードを試したい人

・年間利用額が増えるにつれてポイント倍率がアップするシステムを活用したい人

こんな人には向きません:

・利用頻度が低く、ステージ制のポイントアップが期待しにくい人

・国際的な加盟店での利用が多い人(Visa/Mastercard選択で差がある場合があります)

5位:セゾンカードインターナショナル(65.0点)

セゾンカードインターナショナルは永久不滅ポイント(有効期限なし)が特徴の流通系カードです。還元率は200円につき永久不滅ポイント1ポイント(1ポイント約5円相当で実質0.5%程度)と低めですが、ポイントの有効期限を気にしなくていいメリットがあります。

こんな人に向いています:

・ポイントを急いで使わず、ゆっくり貯めたい人

・西武・そごう等のセゾン系百貨店を利用する人

こんな人には向きません:

・高いポイント還元率を求める人

・頻繁にカードを使わず、ポイントが長期間貯まらない可能性がある人(一定期間カード利用がない場合はカードサービス手数料が発生する場合があるため注意)

6位:ACマスターカード(50.0点)

ACマスターカードはアコム株式会社(消費者金融)が発行するカードです。ショッピング機能に加えてキャッシング機能も利用できます。消費者金融系カードとして独自の審査が行われますが、審査通過を保証するものではありません。当編集部では以下の理由から最下位評価(6位 50.0点)としています。

ACマスターカードを選ぶ前に必ず確認してください:

・ショッピング利用分は自動的にリボルビング払いとなり、リボルビング残高には実質年率10.0%〜14.6%の手数料がかかります

・カードローン・キャッシングを利用する場合は別途利息が発生するため、利用前に公式条件を必ず確認してください

・本記事では「他のカードが難しい場合の選択肢」として掲載していますが、無収入の人に推奨する趣旨ではありません

・まずは1〜5位のカードや家族カード・デビットカードを含めて検討し、申込履歴が短期間に増えすぎないよう注意してください

こんな人に向いています(限定的):

・他のカードの審査が通らず、最終手段としてクレジットカードが必要な人

・ショッピング利用がリボルビング払いになる仕組みを理解し、手数料を抑える返済方法を公式サイトで確認したうえで管理できる人

こんな人には向きません:

・リボ払い・キャッシングの高金利リスクを理解していない人

・他のカードで審査が通る可能性がある人

ケース別おすすめカード

無職の状況 | 推奨カード | 理由 |

|---|---|---|

専業主婦・専業主夫(配偶者収入あり) | 楽天カード → エポスカード | 世帯収入を申告できるカードから検討 |

定年退職後・年金受給中 | 楽天カード → イオンカード | 年金収入を申告できるカードから検討 |

求職中・就職活動中(無収入) | まずデビットカード・家族カードも検討。クレジットカードを申し込む場合はエポスカード・ライフカードが候補(審査は厳しくなる) | 収入見込みや生活状況を正確に申告する |

副業・フリーランス収入あり | 楽天カード → ライフカード | 収入証明を用意して申込を検討 |

よくある質問(FAQ)

Q. 専業主婦でもクレジットカードは作れますか?

A. 配偶者に安定した収入がある場合、配偶者の収入を申告することでクレジットカードに申込できるケースが多いです。配偶者の同意が必要なカードもあります。審査の可否はカード会社の裁量により決定されます。

Q. 年金受給者はクレジットカードを作れますか?

A. 年金を定期的な収入として申告することで、申込可能なカードがあります。ただし、年金額や年齢によって審査結果が異なるため、まずは楽天カードやイオンカードなどから試してみることをおすすめします。

Q. 無職でカードを申込む際に注意すべきことは?

A. 収入欄は正確に記載することが重要です。虚偽の申告はカード会社との契約違反となり、後に問題になる可能性があります。配偶者収入がある場合はその金額を正確に記入してください。

Q. 審査に落ちたら次はいつ申込めますか?

A. カード会社によって異なりますが、短期間に複数の申込履歴が残ると、審査で慎重に見られる可能性があります。期間をあけてから別のカードに申込む方が無難といえるでしょう。

まとめ

・専業主婦・主夫で配偶者収入があるなら、楽天カード(1位 87.0点)が永年無料・1.0%還元で有力な選択肢です。

・即日発行が必要なら、エポスカード(2位 82.0点)の丸井店頭申込が現実的な選択肢です。

・審査に不安がある場合は、申込履歴が短期間に増えすぎないよう、複数同時申込は避けて期間をあけて申し込むのが無難です。

無職であっても、配偶者収入や年金収入がある場合はクレジットカードを持てる可能性があります。まずは公式サイトで申込条件を確認したうえで、1枚から試してみることをおすすめします。

ただし、本人または世帯に継続的な収入がない場合は、クレジットカードよりもデビットカードや家族カードを先に検討する方が現実的です。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。