引き落とし日に口座残高が不足していた、うっかり入金を忘れていた——そんな時に「何が起きるのか」「今すぐ何をすればいいのか」を知っておくことが大切です。支払いの遅れは信用情報に影響しますが、対応の速さで最悪の事態を避けられます。この記事では残高不足・支払い遅れの流れ・影響・対処法をすべて解説します。

残高不足で引き落としできなかった場合の流れ(期間別)

支払い遅れが発生してからの流れは、日数によって段階的に深刻になります。

タイミング | 起きること | 対処の余地 |

|---|---|---|

引き落とし日当日 | 残高不足で引き落とし失敗。カード会社から通知 | ◎ すぐ入金すれば影響最小 |

2〜3日後 | カードの新規利用が一時停止される | ○ 入金確認後1〜3営業日で再開 |

数日〜2週間 | カード会社からメール・電話・郵便で督促 | ○ カード会社に連絡して振込手続き |

再引き落とし日(設定があれば) | 一部カードは数日後に再度引き落としを実施 | ○ 口座に入金しておけば自動解決 |

61日以上(または3か月) | 信用情報機関に「延滞」として記録 | △ 記録は最長5年間残る |

長期滞納(3〜6か月〜) | 強制解約・一括請求・法的手続き | × 弁護士・法テラスへの相談が必要 |

1回の残高不足は信用情報に影響するか

引き落とし日に残高が不足していても、支払期日から61日以内(カード会社によっては3か月以内)に支払いが完了すれば、信用情報機関への「延滞(異動情報)」記録は発生しないとされています。

ただし「3〜4回以上の連続遅延」は反復的な延滞として信用情報への記録リスクが高まります。単発の遅れより、習慣的な遅れの方が影響は大きいです。気づいたらすぐに対応することが最も重要です。

残高不足に気づいたら今すぐやること

ステップ①:カード会社に連絡して振込先を確認する

再引き落とし設定がないカード会社の場合、口座に入金するだけでは自動的に引き落とされません。まずカード会社の会員サイト・アプリ・カスタマーセンターから「振込先口座」を確認してください。

ステップ②:振込方法を選んで入金する

振込方法は大きく3種類あります。

方法 | 特徴 | 注意点 |

|---|---|---|

銀行窓口・ATM振込 | 翌営業日〜数日で反映。平日14時59分以前なら当日反映のケースも | 15時以降・土日祝は翌営業日扱い |

コンビニ払い | 時間帯に関わらず翌営業日に処理 | 支払用紙が必要。カード会社から送付される |

会員サイト・アプリ払い | 即時〜翌日反映のカードも | 対応しているカード会社に限る |

入金後、カード利用停止の解除には通常1〜3営業日かかります。緊急で決済が必要な場合はデビットカード・現金・スマートフォン決済(銀行口座直結)で代替してください。

ステップ③:遅延損害金を把握して早期に完済する

支払期日の翌日から支払い完了まで、遅延損害金が毎日加算されます。年率はショッピング利用で最大14.6%、キャッシング利用で最大20%が一般的です。

未払い残高 | 遅延日数 | 遅延損害金の目安(年率14.6%) |

|---|---|---|

3万円 | 7日間 | 約84円 |

10万円 | 10日間 | 約400円 |

10万円 | 30日間 | 約1,200円 |

30万円 | 30日間 | 約3,600円 |

計算式:未払い残高 × 年率14.6% ÷ 365日 × 遅延日数

金額自体は数百〜数千円でも、それ以上に信用情報への影響の方が長期的なコストになります。1日でも早い入金が重要です。

カード利用停止後の復活タイミング

残高不足が確認されると通常2〜3日以内にカードの新規利用が停止されます。利用停止が解除されるのは、入金確認後「1〜3営業日程度」が目安です。

急な決済が必要な場合:入金後すぐには再開されないため、以下で対応してください。

デビットカード(銀行口座直結・即時払い)、現金、スマートフォン決済(PayPay・Apple Pay等)

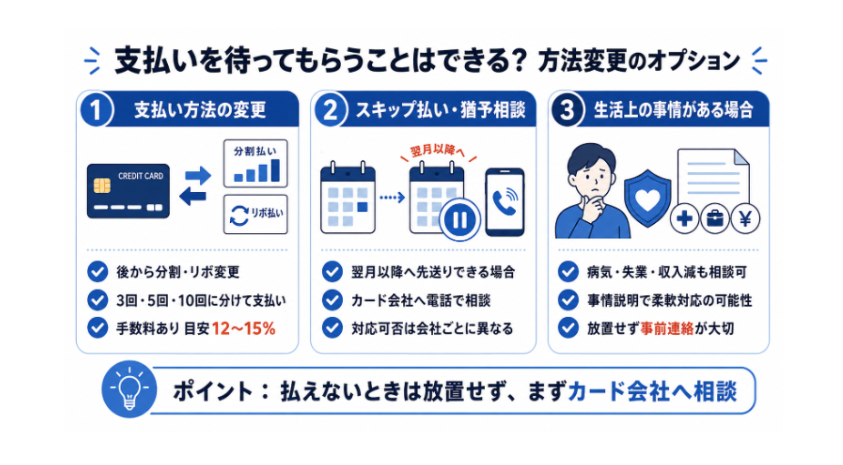

支払いを待ってもらうことはできる?方法変更のオプション

今月の支払いが困難な場合、カード会社に相談することで以下のオプションが利用できる場合があります。

①支払い方法の変更(分割払い・リボ払いへの切り替え)

請求が確定した後でも、カード会社によっては「後から分割」「リボ払いへの変更」が可能です。一括で払えない金額を3回・5回・10回等に分けることができます。ただし分割手数料(実質年率12〜15%程度)が発生します。

②スキップ払い・支払い猶予の相談

一部のカード会社では「支払い繰り延べ(スキップ)」として翌月以降への先送りが可能なケースがあります。いずれもカード会社に電話で相談する必要があります。

③生活上の事情がある場合

病気・失業・収入激減等の事情で支払いが困難な場合、カード会社に事情を説明することで柔軟な対応が得られることがあります。連絡せずに放置するより、事前に状況を説明する方が交渉が円滑です。

滞納が長期化するとどうなるか(ステップ別)

ステップ①:督促状・電話連絡

支払い遅れが続くと、カード会社から督促状(郵便)・電話が届きます。この段階では入金すれば問題を解消できます。

ステップ②:信用情報への記録(61日〜3か月超)

支払期日から61日以上(またはカード会社基準の3か月以上)遅延すると、信用情報機関(CIC・JICC)に「異動情報(延滞)」として記録されます。この記録は延滞解消後も最長5年間保持され、その間は次のことが起きやすくなります。

新しいクレジットカードの審査が通らない。住宅ローン・自動車ローン等の審査に影響する。スマートフォンの分割払い審査が通らない場合がある。

自分の信用情報はCICまたはJICCへの開示請求で確認できます。

ステップ③:強制解約・一括請求(数か月〜)

長期間滞納が続くと、カード会社はカードを強制解約し、残高全額の一括請求書(内容証明郵便)を送付します。強制解約の記録も信用情報に最長5年間残ります。

ステップ④:法的手続き(最終段階)

一括請求に応じない場合、カード会社は裁判所への申立て(支払督促・訴訟)を行い、判決後に給与・預貯金・財産の差し押さえに至る可能性があります。この段階まで至ると自力での解決が難しくなります。

多重債務・支払い困難な場合の相談先

複数のカード・ローンの支払いが困難になっている場合、専門機関への相談が最善策です。

相談先 | 特徴 | 連絡先 |

|---|---|---|

法テラス(日本司法支援センター) | 無料法律相談・弁護士費用の立替制度あり | 0570-078374(平日9〜21時・土9〜17時) |

消費者センター(消費者ホットライン) | 消費者問題全般の相談 | 188(局番なし) |

弁護士・司法書士 | 任意整理・個人再生・自己破産の手続き | 各地の弁護士会・法テラス紹介 |

任意整理・個人再生・自己破産等の手続きで債務を整理できる場合があります。早めに相談するほど選択肢が広がります。

残高不足を防ぐための対策

引き落とし口座を給与受取口座に設定する:給与が振り込まれる口座をそのまま引き落とし口座にすることで、毎月の振替忘れがなくなります。

引き落とし金額をアプリで事前確認する:多くのカード会社はアプリで請求予定額を引き落とし日の数日前から確認できます。金額を把握してから口座に入金する習慣をつけてください。

引き落とし完了後に現金を引き出す:引き落とし日の前日に大きな金額をATMで引き出すと残高不足になることがあります。引き落とし完了を確認してから引き出す習慣が有効です。

残高不足通知サービスを設定する:口座残高が一定額を下回ると通知してくれるサービスを銀行アプリで設定しておくと、事前に気づけます。

引き落とし口座を分ける:クレジットカードの引き落とし専用口座を作り、毎月決まった金額を事前に移しておく方法も有効です。

よくある質問

Q. 残高不足で1回引き落としが失敗したら信用情報に傷がつく?

1回の引き落とし失敗だけでは信用情報への記録は発生しません。支払期日から61日以内に入金が完了すれば異動情報は記録されないとされています。ただし反復的な遅延(3〜4回以上の連続)は記録リスクが高まります。

Q. 入金してからカードが使えるようになるまでどれくらいかかる?

入金確認後、通常1〜3営業日程度でカードの利用停止が解除されます。すぐには再開されないため、緊急の決済には別の支払い手段を用意してください。

Q. カード会社に連絡せずに振り込めばいい?

再引き落とし設定がないカードの場合、口座残高を増やすだけでは引き落とされません。まずカード会社に連絡して振込先口座を確認してから入金してください。

Q. 支払いが厳しくなってきたがどうすれば?

放置せずにカード会社に連絡して支払い方法の変更(分割・リボ)を相談してください。複数のカード・ローンで困難な場合は法テラス(0570-078374)へ早めに相談することをお勧めします。

まとめ

引き落とし日に残高不足が発生したら、すぐにカード会社に連絡して振込先を確認し、1日でも早く入金してください。支払期日から61日以内に解消すれば信用情報への影響を避けられる可能性があります。支払いが困難な場合は分割払いへの変更や支払い猶予の相談、または法テラスへの早期相談が最善策です。長期滞納になる前の行動が結果を大きく左右します。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。