※本記事には一部PRを含みます。

急いでお金が必要なとき、「審査が甘いカードローン」を探している方は多くいます。結論から言うと、審査が甘いカードローンは法律上存在しません。ただし、消費者金融ごとに審査基準は異なり、審査通過率が高く即日融資に対応している会社は複数あります。

この記事では、審査に通りやすく最短当日の融資が可能な消費者金融5社を比較します。学生・主婦・アルバイト・自営業など属性ごとの選び方、申込から振込までの時間の目安、審査に落ちた場合の対処法まで、申込先を今日中に決められるようにまとめています。

「審査が甘いカードローン」は存在しない理由

カードローンを提供するすべての金融機関は、貸金業法第13条第1項によって返済能力の調査を行う義務を負っています。この法律のもとでは、収入・信用情報・他社からの借入状況などを審査せずに融資することは認められていません。

「審査が甘い」「審査なし」と広告することは、貸金業法の趣旨に反する行為です。このような文言を掲げている業者が存在する場合、違法な貸金業者(いわゆる闇金)である可能性が非常に高く、利用は重大なリスクを伴います。

では、「審査に通りやすい」という感覚はどこから来るのでしょうか。消費者金融は銀行カードローンと比べてスコアリングシステムを積極活用しており、AIによる自動審査で最短数分〜20分程度の結果通知が可能です。審査スピードが速いため「通りやすい」と感じやすいという側面があります。加えて、消費者金融各社が公表している審査通過率は40%前後であり、一般的に銀行カードローンより高い傾向があります。

検索語として「審査が甘い」という表現を使っていても、多くの方が本当に求めているのは「自分の属性で今日中に借りられる、信頼できる金融機関はどこか」という情報です。以下では、その観点で審査通過率・融資スピードが優れた消費者金融を比較します。

即日融資・審査に通りやすいカードローン5社比較

下記は、即日融資に対応しており審査通過率または審査スピードで実績のある消費者金融5社の比較表です(2026年5月時点)。

会社名 | 金利(年率) | 最短審査時間 | 審査通過率 | 初回無利息期間 | WEB完結 | 土日対応 |

|---|---|---|---|---|---|---|

モビットVISA-W | モビットカードローンの貸付条件に準ずる | - | 非公表 | なし | 可 | 可 |

アコム | 2.4〜17.9% | 最短20分 | 約40%(直近公表値) | 30日間 | 可 | 可 |

プロミス | 2.5〜18.0% | 最短3分 | 非公表 | 30日間 | 可 | 可 |

アイフル | 3.0〜18.0% | 最短14分 | 非公表 | 最大30日間 | 可 | 可 |

レイク | 4.5〜18.0% | 最短15秒 | 非公表 | 60日間(契約50万円未満)または365日間(契約50万円以上)※WEB申込・初回限定 | 可 | 可 |

SMBCモビット | 3.0〜18.0% | 最短15分 | 非公表 | なし | 可(電話連絡原則なし) | 可 |

※上記は2026年5月時点の情報です。金利・条件は変動するため、各社公式サイトで最新情報を確認してください。

また、SMBCモビットを検討している方は、カードローン機能とVisaクレジットカード機能が一体になった「モビットVISA-W」も選択肢になります。モビットカードローンとクレジットカードを1枚にまとめられ、年会費は永年無料です。クレジットカード利用200円(税込)ごとにVポイントが1ポイント貯まるほか、所定の手続きを行えばローン返済の利息200円ごとにもVポイントが貯まります。

アコム

アコムは、消費者金融の中で審査通過率を定期的に公表している数少ない会社の一つです。「マンスリーレポート」として月次で公表しており、直近の数値は約40%前後です(2025年度実績)。数値の透明性が高い点が選択基準の一つになります。最短20分での審査結果通知・同日振込に対応しており、スマートフォンのみでWEB完結申込が可能です。

初回契約から30日間は利息0円で利用できます。短期間の借入を予定している場合、無利息期間内に全額返済すれば実質的なコスト負担がありません。一方で、他社からの借入が多い場合や信用情報に問題がある場合は審査通過が難しくなる点は他社と同様です。

プロミス

プロミス(SMBCコンシューマーファイナンス)の最大の特徴は、申込後の審査結果通知が最短3分という速さです。審査受付時間は9:00〜21:00(即日振込を希望する場合は20時頃までの申込が目安)で、土日祝日も対応しています。

初回利用から30日間は無利息で、Web申込・原則電話による在籍確認なしでの審査対応も一部可能です。ただし、審査結果は申込内容・属性によって異なるため、「最短3分」はすべての申込者に適用されるわけではありません。コンビニATMでの即日受取を希望する場合、審査完了後にプロミスATMまたは提携コンビニATMから引き出しが可能です。

アイフル

アイフルでは、年齢や年収、他社からの借入金額を入れるだけで仮審査結果が表示される1秒診断を導入しています。最短14分(お申込時間や審査状況によりご希望にそえない場合があります)での審査完了・同日融資に対応しており、スマートフォンで完結できるため、来店・書類郵送が原則不要です。

職場への電話連絡なしで審査を進められるケースがある点は、在籍確認を懸念している方にとって選択肢になります。ただし、申込内容によっては在籍確認の電話が入る場合もあり、すべての申込で電話なしが保証されるわけではありません。金利は3.0〜18.0%で、初回無利息は最大30日間です。

レイク

レイク(SBI新生銀行グループ)は、スコアリングシステムによる仮審査結果通知が速い点が特徴です。初回無利息期間は2025年にサービスが刷新され、他社と比べて大幅に長くなっています。Web申込・初回契約限定で、契約額50万円未満なら60日間、契約額50万円以上なら365日間の無利息が適用されます(借入額は1万円でも可)。

365日間の無利息は業界最長水準であり、少額をゆっくり返済したい場合に実質コストを大幅に抑えられます。ただし、契約後59日以内に収入証明書の提出と登録完了が必要な場合があるため、事前に公式サイトで適用条件を確認することを勧めます。

SMBCモビット

SMBCモビットはSMBCグループの消費者金融で、WEB完結申込・職場への電話連絡原則なし・カードレス利用が可能です。職場や家族への連絡を避けたい場合の選択肢になります。

初回無利息サービスはありませんが、SMBCグループという信頼感と、審査の透明性・利便性を重視する方に向いています。最短15分での審査対応で、三井住友銀行のATMでの引き出しが可能です。

借入だけでなく日常の買い物にも使えるため、カードローンとクレジットカードを別々に持ちたくない方や、Vポイントを貯めながら利用したい方に向いています。ただし、クレジットカード利用分は「マイ・ペイすリボ(元金定額コース)」となり、リボ払い手数料率は実質年率18%です。毎月の支払額や手数料を確認したうえで利用しましょう。

属性別 審査に通りやすいカードローンの選び方

カードローンの審査基準は、申込者の属性によって結果が異なります。年収・雇用形態・他社借入の有無が主な判断材料です。以下では、属性ごとに申込先の選び方を整理します。

学生の場合

18歳以上(高校生を除く)で安定したアルバイト収入がある学生は、消費者金融への申込が可能です。アコム・プロミスはアルバイト収入でも申込を受け付けています。ただし、18・19歳は審査通過率が低い傾向があり、プロミスでは18・19歳は収入証明書の提出が必須です。

借入可能額は収入の範囲内に抑えられます。貸金業法第13条の2(総量規制)により、消費者金融からの借入合計は年収の3分の1以内に制限されています。月収10万円のアルバイトであれば、年収120万円の3分の1にあたる40万円が上限の目安です。

専業主婦(配偶者収入がある場合)の場合

専業主婦は自身に収入がないため、消費者金融への単独申込は原則として難しい状況です。ただし、配偶者の収入を合算して申込できる「配偶者貸付」に対応している会社があります。アコムをはじめ一部の消費者金融では配偶者の収入証明書を提出することで申込対応している場合があるため、事前に公式サイトで確認することを勧めます。

パートやアルバイトで収入がある主婦の場合は、収入証明書(源泉徴収票・給与明細など)を準備することで審査対応の幅が広がります。

アルバイト・パートの場合

安定した収入があるアルバイト・パートは、多くの消費者金融で申込対象になります。プロミス・アイフル・アコムはいずれも対応しており、月収が継続的にある場合は審査対象として処理されます。収入証明書の提出が必要になるかどうかは申込金額によって異なります。貸金業法の規定により、1社から50万円を超える借入を希望する場合、または他社と合算して100万円を超える場合は、収入証明書の提出が義務付けられています。

自営業・フリーランスの場合

自営業やフリーランスは収入の変動が大きいため、消費者金融の審査では事業歴・直近の確定申告書が重要な判断材料になります。アイフルをはじめとした消費者金融は自営業者の申込に対応しており、直近の確定申告書を提出できる場合は審査対象として処理されます。確定申告書の必要年数や審査基準は各社で異なるため、申込前に公式サイトまたはカスタマーサポートで確認することを勧めます。

収入が不安定な時期の借入は返済計画を慎重に立てる必要があります。借入額は月々の返済負担が収入の20〜30%以内に収まる範囲を目安にするケースが多いです。

勤続年数が短いサラリーマンの場合

消費者金融は銀行カードローンと比較して、勤続年数の短さに対する審査の柔軟性が高い傾向があります。転職直後でも安定した収入と雇用見込みがある場合は審査対象になることが多く、プロミスやアコムは短期勤続者の申込実績があります。申込時に雇用形態(正社員・契約社員・派遣等)を正確に申告することが通過率に影響します。

即日融資を実現するための申込手順とタイムライン

消費者金融で即日融資を受けるには、申込のタイミングと手順が重要です。審査が完了しても振込に時間がかかるケースがあるため、流れを事前に把握しておくことで当日中の受取が現実的になります。

即日融資の標準的なタイムライン

スマートフォンで申込した場合の一般的な流れは以下のとおりです。

ステップ | 所要時間の目安 | 内容 |

|---|---|---|

①WEB申込 | 10〜15分 | 氏名・勤務先・収入・希望額等を入力 |

②審査・結果通知 | 最短3〜30分 | 自動スコアリング+担当者審査 |

③契約手続き | 10〜15分 | WEB上で規約確認・電子契約完了 |

④振込・ATM受取 | 即時〜30分 | 指定口座振込 or コンビニATM受取 |

申込から受取まで、条件が整えば1〜2時間以内で完了するケースがあります。一方で、書類確認・在籍確認が必要な場合は当日中の完了が難しくなる場合もあります。

即日融資を実現するための条件

当日中に融資を受けるには、以下の条件が揃っていることが目安になります。

申込時間は各社の当日振込受付時間内であることが必要です。プロミスの審査受付は9:00〜21:00で、即日振込を希望する場合は20時頃までの申込が目安になります。多くの消費者金融では平日・土日ともに対応していますが、夜間(21時〜22時以降)の申込は翌営業日扱いになるケースがあります。急いでいる場合は、なるべく午前中〜午後3時頃までに申し込むことで当日中の受取の可能性が高まります。

書類準備の面では、本人確認書類(運転免許証・マイナンバーカード等)をスマートフォンで撮影できる状態にしておくと手続きがスムーズです。借入希望額が50万円以下の場合、多くの会社で収入証明書の提出なしで審査対応が可能です。

振込先の銀行口座は事前に準備しておきます。三井住友銀行・みずほ銀行・三菱UFJ銀行など主要行では審査完了後の即時振込に対応しているケースが多く、コンビニATM受取はカードレス申込に対応している会社であれば即日対応できます。

「審査なし」は実在しない

「審査なし」を謳う業者は、貸金業者として登録されていない違法業者(闇金)である可能性が極めて高いです。闇金業者は法外な金利・脅迫的な取立てが横行しており、一度利用すると深刻なトラブルに発展するリスクがあります。「即日・審査なし・誰でも可」という文言を見かけた場合は、利用を避けることが安全です。合法的な消費者金融であれば「最短○分」という審査スピードを示しますが、「審査なし」とは表現しません。

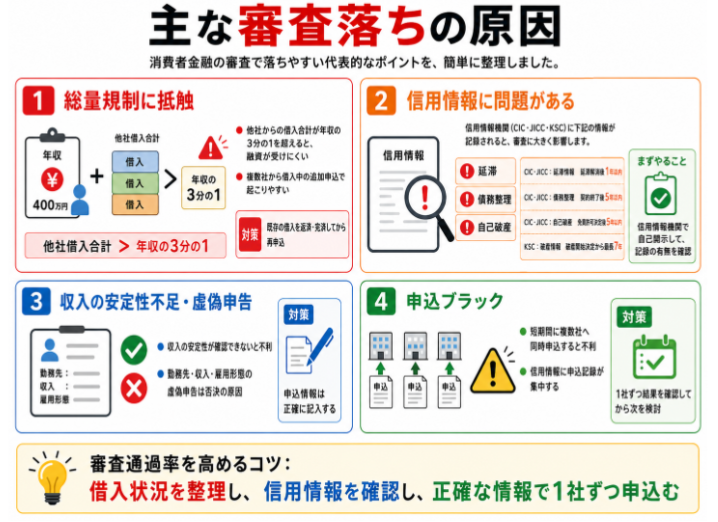

審査に落ちた場合の原因と対処法

消費者金融の審査に通らなかった場合、主な原因は5つに分類されます。原因を把握してから再申込することで、通過率が変わる場合があります。

主な審査落ちの原因

他社からの借入合計が年収の3分の1を超えている場合、総量規制に抵触するため融資が受けられません。複数社からすでに借りている状態での追加申込は、この規制に引っかかるケースが多く見られます。まず既存の借入を返済・完済してから再申込するほうが通過の可能性が高まります。

信用情報機関(CIC・JICC)に延滞・債務整理・破産などの記録がある場合、ほとんどの消費者金融で審査通過が難しくなります。記録の保有期間は事故の種類によって異なります。CIC・JICCともに、延滞情報は延滞解消後1年以内(延滞継続中は登録継続)、任意整理などの債務整理は契約終了後5年以内が基本です。自己破産の場合はCIC・JICCともに免責許可決定後5年以内が目安です。なお銀行系の全国銀行個人信用情報センター(KSC)では破産開始決定から最長7年間登録される場合があり、銀行系ローンの審査では注意が必要です。まず信用情報機関で自己開示(有料)を行い、記録の有無を確認することから始めるのが有効です。

収入の安定性が確認できない場合や、申込情報に虚偽があった場合も否決の原因になります。収入・勤務先・雇用形態は正確に申告することが、審査通過の前提条件です。

また、短期間に複数社へ同時申込をすると「申込ブラック」と呼ばれる状態になり、信用情報に申込記録が集中して審査上不利になります。1社ずつ結果を確認してから次の申込を検討するほうが、信用情報への影響を最小限に抑えられます。

対処法のまとめ

審査に落ちた直後の再申込は、多くの消費者金融では一定期間空けることが望ましいとされています。申込記録は信用情報に残るため、短期間での複数申込は審査に不利になる場合があります。各社の推奨期間は公式には明示されていないケースが多いため、落ちた会社のカスタマーサポートに確認することが確実です。その間に、他社借入の圧縮・信用情報の確認・収入証明書の整備を進めることで、再申込時の通過率改善が期待できます。

少額(10万〜20万円程度)から申し込むことで審査が通りやすくなるケースもあります。希望額が高いほど審査は厳しくなるため、まず必要最小限の金額で申し込み、返済実績を積んだ後に増額する方法も一つの選択肢です。

まとめ

審査が甘いカードローンは法律上存在しませんが、審査通過率が高く即日融資に対応している消費者金融は複数あります。アコム・プロミス・アイフル・レイク・SMBCモビットの5社はいずれも最短20分以内の審査通知・WEB完結申込に対応しており、急ぎの借入先として現実的な選択肢です。

申込先の選び方は属性によって異なります。アルバイト・学生はアコムまたはプロミス、自営業はアイフル、職場への連絡を避けたい場合はSMBCモビットやアイフル、初回無利息を最大限活用したい場合はレイクが比較対象になります。

審査に落ちた場合は、総量規制・信用情報・同時申込の重複が主な原因として考えられます。原因を特定してから再申込するほうが、結果的に早く借入ができます。

以下に主要5社の公式リンクをまとめます。各社の公式サイトでは事前審査(無料)や無利息期間の詳細条件を確認できます。

会社名 | 最短審査時間 | 初回無利息 | 特徴 |

|---|---|---|---|

モビットVISA-W | - | なし | モビットカードローンとVisaクレジットカードが1枚に。Vポイントが貯まるが、クレジット利用分はリボ払いのため注意 |

アコム | 最短20分 | 30日間 | 審査通過率公表・学生・アルバイト対応 |

プロミス | 最短3分 | 30日間 | 最速審査・土日24時間対応 |

アイフル | 最短14分 | 最大30日間 | 1秒診断・自営業対応 |

レイク | 最短15秒 | 60日間(契約50万円未満)or 365日間(契約50万円以上)※WEB・初回限定 | 無利息期間が業界最長水準・少額〜中額向き |

SMBCモビット | 最短15分 | なし | WEB完結・電話連絡原則なし |

※本記事の情報は執筆時点のものです。金利・条件・審査基準は各社の公式サイトで最新情報を確認してください。カードローンの利用は計画的な返済計画のもとで検討することを推奨します。