※本記事には一部PRを含みます。

カードローンを探すとき「金利2.0%」「最低金利で借りられます」という表示を見かけます。しかし新規申込では、その最低金利はほぼ適用されません。初回申込では金利の「上限」に近い値が適用されるのが現実です。

この記事では、新規申込で現実的に期待できる金利、借入額ごとのおすすめ企業、そして利息を最小化する方法を解説します。複数社の具体的な金利・条件を比較し、属性別のガイドも付けました。「自分の場合、実際いくら払うのか」を確認してから申し込むことが、最も重要です。

「金利が安い」カードローンの現実:新規申込では最高金利が適用される

「年利2.0%-14.0%」という表示は、申し込み者の属性や借入額によって、その範囲のどこかに金利が決まるという意味です。新規申込の場合、ほぼすべての申し込み者が「最高金利」に近い値を適用されます。

理由は、カードローン企業が最初は申し込み者のことを何も知らないからです。信用情報(過去の延滞履歴など)がない、年収の正確性を確認できない、といった不確定要素が多い状態では、企業のリスク評価は保守的になります。つまり「確実に回収できる確率を高めるために、高めの金利で貸す」という判断になるのです。

実際のところ、銀行系カードローンで「金利2.0%-14.0%」と表示されていても、新規申込で2.0%の金利が得られることはほぼありません。むしろ初回は13.5%-14.5%程度が現実的な金利です。一方、消費者金融で「金利3.0%-18.0%」と表示されている場合、初回申込では16%-18%の範囲に収まることがほとんどです。

複数社を見比べる際は、各社の「最低金利」ではなく「初回現実的な金利」で判断することが、正確な比較につながります。「〇〇銀行は最高金利14.0%だから安い」という表面的な判断は、実現不可能な期待値を生むだけです。

カードローン金利の基礎知識:計算方法と銀行系vs消費者金融の選択

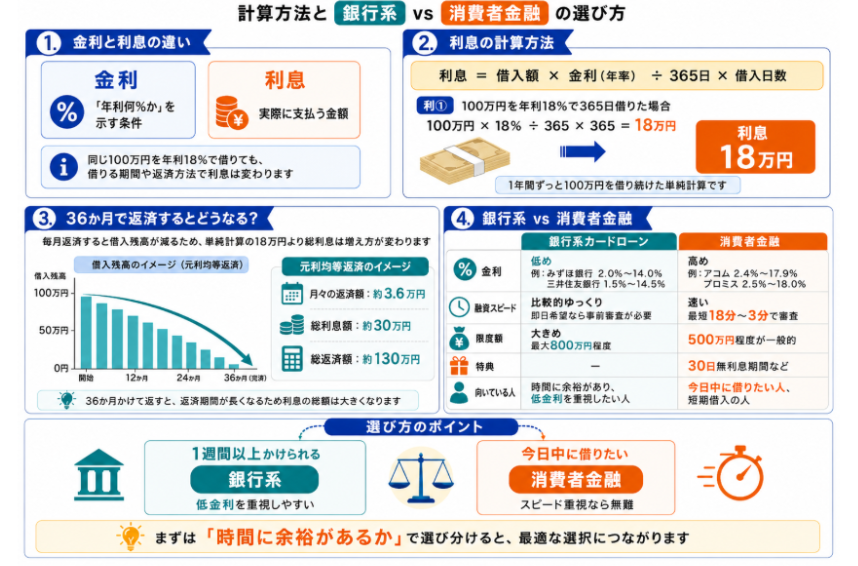

金利と利息は異なります。金利は「年率何%か」という条件を示す数字。利息は「実際に支払う金額」です。100万円を年利18%で借りたとき、具体的にいくら利息を払うかは、借りた期間によって変わります。

利息の計算式は以下の通りです。

利息 = 借入額 × 金利(年率)÷ 365日 × 借入日数。

例えば100万円を年利18%で365日(1年)借りた場合の利息は、100万円 × 18% ÷ 365 × 365 = 18万円です。

一方、36ヶ月で返済する場合は事情が変わります。毎月返済により借入残高が減るため、単純計算の18万円より少なくなります。元利均等返済で計算すると、月々約3.6万円の返済で、総利息額は約30万円となり、36ヶ月で返すと総返済額は約130万円になります。

銀行系カードローンと消費者金融では、金利だけでなく融資スピード、限度額、特典が大きく異なります。

銀行系カードローンは金利が低いのが特徴です。みずほ銀行で2.0%-14.0%、三井住友銀行で1.5%-14.5%といった金利が設定されています。限度額も大きく、各社最大800万円程度に対応しています。一方、消費者金融より審査に時間がかかる場合が多く、即日を希望する場合は各社の審査・借入可能時間を事前に確認する必要があります。

消費者金融は金利が高いかわりに、融資スピードが速いのが特徴です。アコムで2.4%-17.9%、プロミスで2.5%-18.0%といった金利で、最短18分~3分での審査に対応しています。限度額は500万円程度が一般的。加えて、30日無利息期間などの特典を提供しており、短期間での借入なら実質的に銀行系より安くなる場合があります。

「時間に余裕があるか」で選び分けることが、最適な企業選びの第一歩です。1週間以上かけられるなら銀行系の低金利を活用できますが、今日中に借りたいなら消費者金融が無難です。

低金利なカードローン会社比較表:主要12社の金利・条件

銀行系と消費者金融の主要企業12社を比較します。「初回現実的な金利」は、新規申込で実際に適用されやすい金利帯を独自推定したものです。各企業の公式表示よりも、このほうが実現可能性が高いと言えます。

企業名 | 公式表示金利 | 初回現実的な金利 | 限度額 | 審査時間 | 特徴 |

|---|---|---|---|---|---|

モビットVISA-W | カードローンはSMBCモビットの貸付条件に準ずる | 年16%-18%程度 | クレジット利用枠5万~100万円 | - | モビットカードローンとVisaクレジットカードが1枚に。年会費永年無料、買い物・ローン返済利息でVポイントが貯まる |

住信SBIネット銀行 | 年2.14%-14.94%※ | - | 10万円-1,000万円 | 仮審査最短60分、本審査最短数日 | SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合は金利優遇。WEB・アプリ完結、借入・返済時の提携ATM手数料0円 |

みずほ銀行 | 年2.0%-14.0% | 年13.5%-14.5% | 最大800万円 | 最短当日〜数営業日 | 住宅ローン契約で-0.5% |

三井住友銀行 | 年1.5%-14.5% | 年14%-14.5% | 最大800万円 | 最短当日 | SMBCグループ、ポイント制度あり |

三菱UFJ銀行 | 年1.4%-14.6% | 年13.6%-14.6% | 最大800万円 | 最短当日〜数営業日 | 三菱UFJ銀行の普通預金口座なしでも借入可能 |

りそな銀行 | 年1.99%-13.5% | 年12.5%-13.5% | 最大800万円 | 数営業日程度 | 銀行系の中では金利が低めの傾向 |

楽天銀行スーパーローン | 年1.9%-14.5% | 年13%-14.5% | 最大800万円 | 最短当日〜2営業日 | 楽天会員なら優遇。オンライン申し込みのみ |

アコム | 年2.4%-17.9% | 年16%-17.9% | 最大800万円 | 最短20分 | 30日無利息。即日融資対応 |

プロミス | 年2.5%-18.0% | 年15.6%-18% | 最大800万円 | 最短3分 | 30日無利息。WEB完結で郵送なし |

アイフル | 年3.0%-18.0% | - | 800万円以内 | 最短14分 | 1秒診断。電話連絡原則なし |

レイク(SBI新生銀行) | 年4.5%-18.0% | 年15.6%-18% | 最大500万円 | 最短15秒 | 60日無利息(契約額50万円未満・Web申込)、365日無利息(契約額50万円以上・Web申込・初回契約・収入証明書を契約後59日以内に提出) |

SMBCモビット | 年3.0%-18.0% | 年16%-18% | 最大800万円 | 最短15分 | WEB完結で電話連絡原則なし。SMBCグループ |

※住信SBIネット銀行:利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

銀行系カードローンの選択肢

住信SBIネット銀行は、金利年2.14%-14.94%※、利用限度額10万円-1,000万円で、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合などの条件を満たすと、最大年0.5%の金利引き下げが受けられます。ただし、新規・少額借入では上限金利に近い年14%台後半を想定しておくのが現実的です。

みずほ銀行は金利2.0%を掲げていますが、新規申込で実際に2.0%が適用される可能性はほぼゼロです。最低金利は、複数年の利用歴がある既存顧客や、借入額が大きい場合(500万円以上など)に初めて現実的になります。新規申込での初回金利は、ほぼ13.5%-14.5%の範囲に収まります。

三井住友銀行は金利が1.5%-14.5%と表示されており、初回の現実的な金利は14%-14.5%です。給与受取やローン残高などの条件で優遇される場合がありますが、新規申込時には基本的に優遇は適用されない点に注意が必要です。

りそな銀行は銀行系の中では金利が低めで、初回現実的な金利が12.5%-13.5%程度と、みずほより若干有利な傾向です。消費者金融と比べると審査・融資まで時間がかかる点は他の銀行系と同じです。

楽天銀行スーパーローンはオンライン申し込みのみで、書類郵送の手間がありません。楽天会員であれば、初回金利でも優遇される場合があり、他行より有利になる可能性があります。ただ、楽天会員でない場合は初回の現実的な金利が13%-14.5%程度になります。

消費者金融の選択肢

SMBCモビットを利用する人は、カードローン機能とVisaクレジットカード機能が一体になった「モビットVISA-W」も検討できます。年会費は永年無料で、クレジットカード利用200円(税込)ごとにVポイントが1ポイント貯まるほか、所定の手続きを行えばローン返済の利息200円ごとにもVポイントが貯まります。カードローンとクレジットカードを1枚にまとめたい人に向いていますが、クレジット利用分は「マイ・ペイすリボ(元金定額コース)」で、リボ払い手数料率は実質年率18%のため、利用額と返済計画は事前に確認しておきましょう。

アコムは初回現実的金利が16%-18%で、30日無利息期間を利用できます。審査も最短20分と業界標準的なスピードです。公開している審査通過率(直近約40%前後)が参考になりますが、自分が通過できるかは別問題です。

プロミスは業界で最も高速な審査(最短3分)が特徴で、即日融資を重視する層に向いています。初回現実的な金利は15.6%-18.0%と、アコムより若干低い傾向です。WEB完結申し込みで郵送がないため、家族に知られたくない場合に有効です。

アイフルは「1秒診断」と呼ばれる簡易診断サービス、および「電話連絡原則なし」という特徴があります。在籍確認の電話が来るのを避けたい場合の選択肢になります。

レイクは2025年3月27日に業界初の「365日間無利息」サービスを開始しました(旧180日間無利息は同月26日に新規受付終了)。現在は、契約額(限度額)50万円未満なら60日無利息、50万円以上の初回Web申込・契約かつ契約後59日以内に収入証明書を提出すれば365日無利息が選べます。なお365日は「利息がかからない」だけで「返済がいらない」わけではない点に注意です。初回現実的な金利は15.6%-18%です。

SMBCモビットはWEB完結で電話連絡と郵送を避けられるのが最大の特徴です。SMBCグループであり、三井住友銀行の口座を持っていると、審査スピードが速まることもあります。初回現実的な金利は16%-18%です。

あなたの条件に合った企業選び:借入額と属性別ガイド

同じ「低金利」でも、借入額や属性によって、最適な企業は異なります。自分のケースに合った企業を見つけることが、実質的な安さにつながります。

借入額別おすすめ企業

10万~50万円を借りたい場合、銀行系カードローンと消費者金融の両方が対応していますが、消費者金融のほうが審査スピードと限度額の設定で有利な傾向です。銀行系は消費者金融より審査に時間がかかる場合があり、また初回は限度額を低めに設定することが多いため、希望額を下回る可能性があります。一方、消費者金融なら当日に50万円まで借りられることが多いです。

無利息期間を活用する場合、30日以内に返済すれば利息がゼロになります。この場合、たとえ消費者金融の金利18%でも、銀行系の13.5%より実質的に安くなる場合があります。「短期間に返す見込みがある」なら、消費者金融の無利息期間を重視する選択肢も有力です。

50万~100万円を借りたい場合、借入額が大きくなるため、複数の企業から選べるようになります。銀行系カードローンでも、この額なら初回から限度額の設定が50万円以上になりやすいです。一方、消費者金融では1社で50万円を超える借入を希望する場合、または他社分と合算して100万円を超える場合は収入証明書の提出が必須になる点に注意が必要です(貸金業法に基づく規定)。銀行カードローンは各社の基準によるため要確認です。

時間に余裕があれば銀行系の13%-14%台で借りる選択肢が出現し、長期返済する場合のメリットが大きくなります。ただし銀行系は消費者金融より審査・融資まで時間がかかる場合があるため、各社の案内を確認することが重要です。急ぎなら消費者金融で16%-18%、返済期間が短いなら無利息期間を活用した消費者金融が有力です。

100万円以上を借りたい場合、銀行系カードローンの優位性が高まります。限度額が大きく、初回現実的金利も13%-14%程度に下がる傾向です。消費者金融は総量規制の影響を受け、年収の1/3までしか借りられないため、希望する借入額の3倍以上の年収が目安となります(例:100万円借りるなら年収300万円以上)。

属性別ガイド

サラリーマン・会社員で勤続年数3年以上の場合、銀行系カードローンで初回13%-14.5%の金利を獲得できる可能性が高くなります。勤続年数の長さは安定収入の指標となり、金融機関の信用度が上がるためです。この場合、時間に余裕があれば銀行系を選ぶ価値があります。

勤続年数1~3年の場合、銀行系の審査に落ちるリスクが高まります。この層は消費者金融のほうが無難で、16%-18%で借りられる確率が高いです。銀行系を試すのも良いですが、並行して消費者金融に申し込むのは避けるべきです。短期間に複数の申し込みをすると「申し込みブラック」と判定される可能性があります。

勤続年数3ヶ月以内の場合、銀行系はほぼ落ちると考えるべきです。消費者金融の審査は銀行系より柔軟で、3ヶ月の実績でも問題ないケースが多いです。初回現実的金利は16%-18%になります。

学生でアルバイト収入がある場合、消費者金融のみが対応しています。銀行系の多くは「学生不可」としており、カードローンの利用は難しいです。アルバイト収入が月5万円以上あれば、アコム、プロミス、アイフルなどで申し込める可能性があります。初回現実的金利は16%-18%、限度額は10~50万円が目安です。

主婦(専業)で本人に収入がない場合、通常のカードローン申し込みはできません。配偶者貸付に対応している企業は限定的で、かつ配偶者の同意と収入証明書が必要になります。配偶者名義で申し込む、または配偶者貸付に対応した企業を探す必要があります。大手消費者金融では配偶者貸付(例外貸付)を実施していない会社がほとんどで、アコム・アイフル等の主要各社も現在は対応していません。配偶者貸付に対応する貸金業者は限定的なため、各社の公式条件を確認する必要があります。

自営業・フリーランスで事業歴1年以上の場合、銀行系カードローンの申し込みは可能ですが、審査は厳しい傾向です。確定申告書(直近2年分)の提出が必須で、事業の安定性が重要になります。金利も14%-14.5%の上限に近い値が適用される確率が高いです。確実に借りたいなら、消費者金融のほうが無難で、初回現実的金利は16%-18%になります。

実際の利息額を減らす方法:無利息期間・優遇条件・借り換え

「金利が低い企業を選ぶ」ことは重要ですが、それだけが最適化のすべてではありません。無利息期間、金利優遇条件、繰上返済など、複合的な工夫により、より利息を減らすことが可能です。

無利息期間の活用が最も効果的です。アコムとプロミスは30日無利息、レイクは60日~365日の無利息期間を提供しています。30日以内に完済すれば、金利がいくら高くても利息はゼロになります。

具体的な比較をしてみます。100万円を金利18%で30日間借りるとき、無利息なしなら利息は約1.5万円です。一方、30日無利息なら利息はゼロ。見かけの金利は18%で高く見えても、実質的には銀行系の金利14%で借りるより安いわけです。返済期間が短い場合、無利息期間を備えた消費者金融のほうが有利になるケースは珍しくありません。

金利優遇条件も活用価値があります。みずほ銀行の住宅ローン契約で-0.5%、という優遇があります。100万円を36ヶ月で返済する場合、金利が14.5%から14.0%に下がると、総利息額は約23.9万円から約23.0万円に減少します。約9,000円の削減ですが、手続きなしで得られるメリットとしては有意義です。

繰上返済も重要です。36ヶ月の返済予定を24ヶ月で前倒しできれば、支払う利息の総額が減ります。100万円×金利18%の場合、36ヶ月で返すと総利息は約30万円ですが、24ヶ月で返すと約20万円に減ります。約10万円の削減になります(月返済額は約3.6万円から約5.0万円に増加)。毎月の返済額が増えるため、収入に余裕がある場合の選択肢です。

複数社から借りている場合、「借り換えローン」で一本化し、平均金利を下げることができます。複数社で18%ずつ借りているなら、その合計を一社で15%で借り換える、という使い方です。借り換え用のローン商品を提供する企業は限定的ですが、大手消費者金融と一部銀行が対応しています。

最後に、初期段階での正確な比較がすべての基礎です。「実際にいくら利息を払うのか」を複数社で計算し、シミュレーターで確認してから申し込む。この一手間が、最適な企業選びを実現します。

まとめ:金利で企業を選ぶときの決定チェックリスト

複数の情報の中から、自分に最適なカードローン企業を選ぶための決定チェックリストです。以下の項目を確認していくことで、確信を持って申し込める企業が見えてきます。

融資までの時間に余裕があるか確認する

YES(1週間以上待てる)→ 銀行系カードローン(金利13%-14.5%)を検討

NO(今日中に借りたい)→ 消費者金融(審査最短3分~20分)を選択

借入希望額が決まっているか確認する

10万~50万円 → 銀行系と消費者金融の両方が対応。無利息期間重視なら消費者金融

50万~100万円 → 時間ありなら銀行系(金利13%-14%)、急ぎなら消費者金融(16%-18%)

100万円以上 → 銀行系が有利。ただし年収は希望借入額の3倍以上が目安(100万円なら300万円以上)

自分の属性で審査通過可能か確認する

勤続3年以上のサラリーマン → 銀行系で初回13%-14.5%の見込み

勤続1~3年 → 銀行系は落ちる可能性高。消費者金融で16%-18%

3ヶ月以内の新入社員 → 消費者金融のみ現実的

学生(月5万円以上のバイト) → 消費者金融のみ。限度額10~50万円

自営業(事業歴1年以上) → 確定申告書が必須。銀行系は難度高

主婦(本人無収入) → 配偶者貸付対応企業のみ。限定的

複数企業の初回現実的な金利を比較する

公式表示の最低金利ではなく、実現可能な金利帯(上表の「初回現実的な金利」)で比較

銀行系なら13%-14.5%、消費者金融なら15.6%-18%が基準

実際の利息額を計算して総合判断する

「金利18% + 30日無利息」が「金利14% + 無利息なし」より実質的に安い場合がある

返済期間が短い → 無利息期間を備えた消費者金融有利

返済期間が長い → 金利の低さを重視した銀行系有利

この企業に決めた

公式サイトで金利診断を受け、最終的な金利を確認してから申し込む

複数社への同時申し込みは避ける(申し込みブラックになる可能性)

カードローンの金利選びは、「見かけの最低金利」ではなく「実現可能な初回金利」「返済期間を考慮した総利息額」で判断することが、実質的な安さにつながります。上表と属性別ガイドを参考に、自分のケースに合った企業を選択してください。

※本記事の情報は執筆時点のものです。金利・条件・審査基準は各社の公式サイトで最新情報を確認してください。カードローンの利用は計画的な返済計画のもとで検討することを推奨します。