「子供が大学に行きたいと言っているけれど、結局いくら用意すればいいの?」「国公立なら安いというけれど、私立とはどれくらい違う?」

このような不安を抱えている保護者の方は少なくありません。大学進学にかかる費用は、家計における最大の支出イベントの一つです。しかし、多くの人が「授業料」だけに注目しがちですが、実際には入学金、教材費、通学費、そして一人暮らしをする場合の生活費までトータルで考える必要があります。

特に近年は物価上昇の影響もあり、生活費の負担も無視できない要素となっています。本記事では、文部科学省の調査データ(令和5年度)に基づき、大学費用の平均額と、進路パターン別の総額イメージを整理します。「なんとなく高そう」という不安を、「いつまでに、いくら必要か」という具体的な計画に変えるための材料としてご活用ください。

結論:進路によって数百万円〜1,000万円超の差が出る

先に結論をお伝えすると、大学4年間にかかる費用の総額は、進路(国公立か私立か、文系か理系か)と生活スタイル(自宅か一人暮らしか)の組み合わせによって大きく変動します。

一般的に、最も費用を抑えられる「国公立・自宅通学」のケースでは4年間で約250万円〜300万円程度(学費のみ)で済む場合がありますが、「私立理系・一人暮らし」となると、学費と生活費を合わせて1,000万円を超えるケースも珍しくありません。

重要なのは、「平均額」だけを見て安心するのではなく、お子様の志望する進路の選択肢ごとに「最大でいくら必要になるか」を把握することです。

「なんとなく不安だからとりあえず貯金する」という状態から一歩進んで、具体的な目標額を設定しましょう。その上で、目標額と現在の貯蓄額とのギャップをどう埋めるかという「出口戦略」を考えることが重要です。これには、教育資金のシミュレーションを行い、不足分については学資保険、NISA(少額投資非課税制度)などの制度活用、あるいは奨学金の検討などを組み合わせるという選択肢があります。

代表的な大学費用内訳の整理

では、具体的な費用の内訳を見ていきましょう。大学費用は主に「入学時にかかる費用」と「毎年かかる費用」に分けられます。ここでは、文部科学省が公表した「私立大学等の令和7年度入学者に係る学生納付金等調査結果」のデータを参照します。

入学金・授業料・施設設備費の目安

私立大学(学部)の平均的な納付金は以下の通りです。

- 授業料(年間):968,069円

- 入学料(入学時のみ):240,365円

- 施設設備費(年間):172,550円

これらを合計すると、私立大学の初年度納付金(入学料+授業料+施設設備費+その他)の平均は約148万円となります。2年目以降は入学料がかかりませんが、授業料と施設設備費は毎年発生するため、4年間での学費総額(生活費除く)は単純計算でも約400万円〜500万円程度が必要となります。

出典:文部科学省|私立大学等の令和7年度入学者に係る学生納付金等調査結果について

代表的なケース別の学費イメージ

学費の負担感は進路によって異なります。以下で代表的なモデルケースを紹介していきます。

- 国立・自宅通学: 国立大学の授業料は標準額で年間約53万5800円、入学金が約28万2000円です。4年間の学費総額は約242万円となり、私立大学の約半分程度に収まる計算です。

- 私立文系・自宅通学: 上記の私立大学平均に近い金額となります。4年間の学費総額は約400万円前後が目安です。

- 私立理系・一人暮らし: 理系学部は実験実習費などが加算されるため、授業料が文系より高くなる傾向があります。さらに一人暮らしの生活費(家賃・光熱費・食費)が月10万〜12万円程度かかると仮定すると、4年間で生活費だけで500万円〜600万円が上乗せされます。

見落としがちな「隠れコスト」

学費の納付書に記載される金額以外にも、以下のような費用が発生します。

- 教科書・教材費・PC購入費: 理系や芸術系では高額になる傾向があり、年間数万〜十数万円かかることもあります。

- 通学交通費: 自宅通学の場合、定期代が月1万円〜2万円程度かかる場合があります。

- 課外活動費: サークル活動や留学費用など。

これらを考慮せず「学費だけ」を準備していると、入学後に「手元の現金が足りない」という事態になりかねませんので注意が必要です。

よくある“大学費用のイメージ”の真偽を検証

保護者世代が持っているイメージと、現在の実情にはギャップがある場合があります。代表的なイメージについて検証します。

「国公立ならそんなにお金がかからない」は本当か?

学費単体で見れば確かに安価です。しかし、地方の国公立大学に進学するために一人暮らしをする場合、「私立・自宅通学」よりも総額が高くなるケースがあります。家賃や仕送りを含めたトータルコストで比較する必要があります。

「奨学金を借りればなんとかなる」の落とし穴

奨学金は多くの学生が利用していますが、給付型を除き、基本的には「学生本人が背負う借金」です。数百万円の貸与型奨学金を利用した場合、卒業後の返済が結婚や住宅購入などのライフイベントに影響を与える可能性があります。安易に満額を借りるのではなく、返済シミュレーションを行った上で必要最小限に留める検討が必要です。

「私立理系は別次元に高い」という感覚

確かに学費は高いですが、就職後の収入やキャリア形成の観点(ROI:投資対効果)も含めて考えるべきです。「高いからダメ」と一律に避けるのではなく、将来のリターンも見据えた冷静な判断が求められます。

データ比較(国公立/私立・文系/理系・自宅/一人暮らし)

ここでは、進路別の4年間総額(学費+生活費)の概算を比較します。

※生活費は自宅通学を0円、一人暮らしを月12万円(4年間で576万円)として簡易計算した目安です。

パターン | 4年間の学費目安 | 生活費目安(4年) | 4年間の総額目安 |

|---|---|---|---|

国立・自宅 | 約242万円 | 0円 | 約242万円 |

国立・一人暮らし | 約242万円 | 約576万円 | 約818万円 |

私立文系・自宅 | 約400万円 | 0円 | 約400万円 |

私立理系・自宅 | 約550万円 | 0円 | 約550万円 |

私立文系・一人暮らし | 約400万円 | 約576万円 | 約976万円 |

私立理系・一人暮らし | 約550万円 | 約576万円 | 約1,126万円 |

この表からわかるように、最も負担の軽い「国立・自宅」と、最も重い「私立理系・一人暮らし」では、約4倍以上の開きがあります。

また、学費の上昇トレンドにも注意が必要です。文部科学省の調査によると、令和5年度の私立大学授業料は、令和3年度と比較して3.0%増加しています。また、令和5年と令和7年を比較すると、私立大学授業料は0.9%増加しています。施設設備費などは減少傾向にあるものの、物価高やエネルギーコストの上昇に伴い、今後も学費が増加する可能性は十分に考えられます。今の中学生・高校生が大学に入学する頃には、上記シミュレーションよりもさらに多くの資金が必要になるかもしれません。

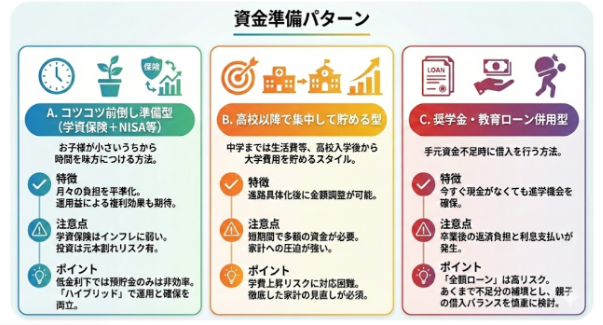

向いている資金準備パターン/向いていないパターン

最後に、これらの費用を一般的にどのように準備するケースが多いか、3つのパターンで整理します。

A. コツコツ前倒し準備型(学資保険+NISA等)

お子様が小さいうちから時間を味方につける方法です。

- 特徴: 月々の負担を平準化でき、運用益による複利効果も期待できる手法です。

- 注意点: 学資保険はインフレに弱い側面があり、投資(NISA等)は元本割れのリスクがあります。

- ポイント: 全額を貯金だけで賄うのは低金利下では効率が悪くなる場合があるため、教育費の一部をNISA制度などで運用しつつ、確実に必要な分は預貯金で確保する「ハイブリッド」の形式をとる家庭も増えています。

B. 高校以降で集中して貯める型

中学までは生活費や塾代に充て、高校入学後から大学費用を貯めるスタイルです。

- 特徴: 進路が具体的になってから金額を調整できるメリットがあります。

- 注意点: 短期間で多額の資金を捻出する必要があり、家計への圧迫が強くなる傾向があります。

- ポイント: 学費上昇リスクに対応しにくいのが難点です。徹底した家計の見直しが必要となるでしょう。

C. 奨学金・教育ローン併用型

手元資金が不足している場合に借入を行う方法です。

- 特徴: 今すぐ現金がなくても進学の機会を確保できます。

- 注意点: 卒業後の返済負担や利息の支払いが発生します。

- ポイント: 「全額ローン」は返済リスクが高まります。あくまで不足分を補う手段と位置づけ、親が借りる教育ローンと子が借りる奨学金のバランスを慎重に検討することが大切です。

まとめ

大学進学にかかるお金は、決して「なんとかなる」額ではありませんが、早めに「見える化」して対策を打てば、恐れる必要はありません。まずはご家庭の進路方針と現在の貯蓄状況を照らし合わせ、具体的な計画を立てることから始めてみてはいかがでしょうか。

ここまで読んで、少しでも「自分は大丈夫だろうか」と感じた方へ。

将来の不安は見えないことから生まれます。逆に言えば、今の状況が整理できるだけでも、次に何をすべきかは見えてきます。あなたの収入・支出・貯蓄状況をもとに、今の立ち位置をチェックしてみませんか?

【免責事項】 本記事は情報提供を目的としており、特定の金融商品の勧誘・推奨・契約の媒介を行うものではありません。 実際の契約や投資に関する最終的な判断は、提携先またはお客様ご自身の責任において行っていただくようお願いいたします。 また、紹介している学費データ等は執筆時点のものであり、最新の情報は各大学や機関の公式サイトにてご確認ください。