「子ども手当(児童手当)って、結局うちはいくらもらえるの?」「ニュースで制度が変わると聞いたけれど、所得制限はどうなった?」

子育て世帯にとって、児童手当は家計を支える重要な柱です。しかし、令和の制度改正により、「いつまで・いくら・誰が対象か」というルールが大きく変化しており、正確な受給額を把握しきれていないご家庭も少なくありません。

特に令和6年(2024年)10月からの拡充では、支給対象期間の延長や所得制限の撤廃など、いくつかの変更が行われています。

本記事では、こども家庭庁の公表データに基づき、年齢・子どもの人数別の最新支給額や制度改正のポイントを整理しました。「わが家の受給額イメージ」を掴み、単なる生活費の足しにするだけでなく、将来の教育資金として最大限活用するための視点を提供します。

結論:受給額の総額を知り、出口戦略を立てよう

まず結論からお伝えすると、児童手当は「子どもの人数」と「年齢」によって、家庭ごとの受給総額が数百万単位で変わる制度へと進化しています。

今回の制度改正の大きな柱は以下の3点です。

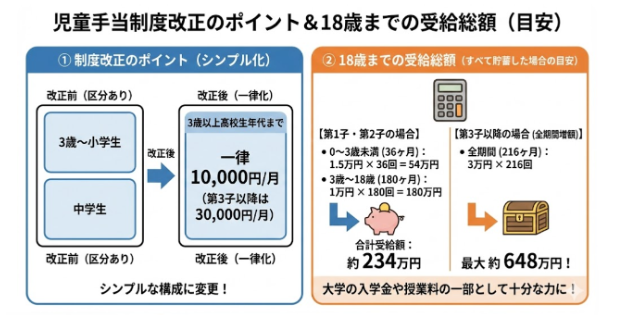

- 支給期間の延長: これまで中学生までだった支給が、「高校生年代(18歳到達後の最初の3月末)」まで延長されました。

- 所得制限の撤廃: 高所得世帯への支給停止(特例給付や支給なし)が見直され、所得に関わらず支給される形へ拡充されました。

- 多子世帯への手厚さ: 第3子以降の加算額が大幅に増額されています。

児童手当は、月々の振込額で見ると「数万円」ですが、18年間積み立てると「数百万円」というまとまった資産になります。この資金を「なんとなく生活費」で消費してしまうのか、大学進学や留学を見据えた「教育費の原資」として計画的に管理するのかで、18年後の家計状況は異なります。

【一覧表】代表的な支給額・年齢区分の整理

最新の制度における、児童1人あたりの月額支給額は以下の通りです。

■ 児童手当の支給額(児童1人あたり月額)

年齢区分 | 第1子・第2子 | 第3子以降 |

0歳〜3歳未満 | 15,000円 | 30,000円 |

3歳〜高校生年代 | 10,000円 | 30,000円 |

※出典:こども家庭庁|児童手当制度のご案内

※「高校生年代」とは、18歳に達する日以後の最初の3月31日までの間にある子を指します。

※「第3子以降」とは、児童および児童の兄姉等のうち、年齢が上の子から数えて3人目以降の子を指します。

制度改正のポイント

これまでは「3歳〜小学生」と「中学生」で区分が分かれていましたが、改正後は「3歳以上高校生年代まで」が一律10,000円(第3子以降は30,000円)というシンプルな構成になりました。

■18歳までの受給総額(目安)

この金額をすべて貯蓄した場合、子ども1人あたりどれくらいの金額になるのでしょうか。第1子の場合の概算は以下の通りです。

- 0〜3歳未満(36ヶ月): 15,000円 × 36回 = 54万円

- 3歳〜18歳(180ヶ月): 10,000円 × 180回 = 180万円

- 合計受給額:約234万円

第1子・第2子の場合は1人あたり約230万円、第3子以降であれば全期間で増額されるため、最大約648万円(30,000円×216ヶ月)もの支給総額となります。これらは大学の入学金や授業料の一部として、十分な力を持つ金額と言えます。

よくある“子ども手当の噂・誤解”の真偽を検証

制度が複雑化したことで、SNSや口頭での噂には誤解も多く含まれています。公式情報に基づき、よくある疑問を検証します。

誤解①:「年収が高い家庭は一円ももらえない」

→最新制度では解消されました:以前は所得制限限度額を超えると「特例給付(一律5,000円)」となり、所得上限を超えると「支給なし」となる仕組みでした。しかし、令和6年10月の拡充において所得制限の撤廃が行われ、支給対象児童を養育する世帯であれば、主たる生計維持者の所得に関わらず手当を受け取れるようになりました。

誤解②:「第3子以降のカウントは“同居の子どものみ”」

→大学生年代もカウント対象になる場合がある:「第3子以降」のカウント方法は、必ずしも同居している小さな子どもだけで数えるわけではありません。 制度上、「児童の兄姉等(18歳年度末経過後〜22歳年度末まで)」についても、親等が「監護に相当する世話」をし、「生計費を負担」している場合は、人数のカウント対象に含めることができます。 例えば、21歳の大学生の長男(別居・仕送りあり)、17歳の次男、14歳の三男がいる場合、長男を第1子とカウントすることで、三男は「第3子」として月額3万円の支給対象となります。これには「監護相当・生計費の負担についての確認書」の提出が必要です。

誤解③:「一度申請すれば、子どもが18歳になるまで放置でOK」

→ ライフイベントごとの手続きが必要です:児童手当は原則として「申請主義」です。以下のようなタイミングでは、必ず15日以内に手続きが必要です。手続きが遅れると、原則として遅れた月分の手当が受けられなくなります。

- 子どもが生まれたとき: 出生日の翌日から15日以内に認定請求書を提出。

- 引っ越し(転出・転入): 転出予定日の翌日から15日以内に転入先で申請。

- 公務員になった・辞めたとき: 公務員は勤務先から支給されるため、切り替え手続きが必要。

特に「出生日や転入日が月末に近い場合」は、翌月になっても「異動日の翌日から15日以内」であれば、申請月分から支給される「15日特例」があります。

データ比較(家族構成別・収入別の受給額イメージ)

ここでは、具体的なモデルケースを用いて、家族構成による受給額の違いをシミュレーションします。

モデルケース比較(18歳までの受給総額目安)

1. 子ども1人世帯

- 受給総額:約234万円

- 教育費への位置づけ:国公立大学の4年間の授業料(目安約250万円)の大部分をカバーできる規模です。

2. 子ども2人世帯

- 受給総額:約234万円 × 2名 = 約468万円

- 教育費への位置づけ:2人分の大学入学金や初年度納付金など、進学時のもっとも負担が大きい時期の資金として活用できます。

3. 子ども3人世帯(第3子加算をフル活用した場合の理論値)

- 第1子・第2子:各234万円

- 第3子:最大 約648万円(0歳〜18歳すべて3万円支給の場合)

- 世帯合計:約1,116万円

※上記は第1子・第2子が18歳時点で卒業し、第3子のカウント対象から外れる等の年齢差による変動を考慮しない単純合算です。実際の第3子加算適用期間は兄弟の年齢差によります。

「全額消費」vs「計画的積立」の違い

児童手当は、年6回(偶数月)にまとめて振り込まれます(※令和6年10月改正より年3回から変更されました)。これを生活費の補填として毎月消費してしまうと、18年後に手元に残る教育資金はゼロになります。 一方で、この資金を「将来のための資金」として区分管理し、銀行預金や学資保険、あるいはNISA(少額投資非課税制度)などの制度を活用して準備を進めるご家庭も増えています。

向いている児童手当の使い方/向いていない使い方

最後に、一般的なファイナンシャル・プランニングの視点から、児童手当の活用法について解説します。あくまで選択肢の一つとして参考にしてください。

向いている使い方:教育費・習い事費の「固定原資」にする

児童手当は、支給額や時期が決まっているため、計画的な資金計画に組み込みやすい特徴があります。

- 教育費専用口座で管理: 子ども名義の通帳を作り、手当を移動させておくことで、家計の生活費と明確に区分けできます。

- 将来の資産形成の原資へ: インフレ(物価上昇)による将来の学費値上げリスクに備え、NISAなどの非課税制度を活用して運用に回すという考え方もあります。一般的に、長期・積立・分散投資は時間を味方につけることでリスクを抑える効果が期待できると言われています。

- ご注意:投資信託などの金融商品は元本割れのリスクがあります。運用成果は市場環境により変動し、将来の利益が保証されるものではありません。最終的な投資判断はご自身の責任で行ってください。

向いていない使い方:生活費の「恒常的な赤字補填」

避けたほうがよいとされるのは、日々の食費や光熱費の支払いに児童手当をあてにしすぎてしまい、家計収支が「手当ありき」になってしまうことです。 児童手当は子どもが成長すれば終了します。その時点で家計が苦しくならないよう、基本生活費は給与収入の範囲内でやりくりし、手当はあくまで「将来の子どものためのプラスアルファの資金」と位置づけるのが理想的です。

まとめ

児童手当は、令和の制度改正によって支給期間が高校生年代まで延長され、多子世帯への加算も手厚くなりました。

- 0〜3歳未満は月1.5万円、3歳〜高校生年代は月1万円(第3子以降は月3万円)。

- 所得制限の撤廃により、より多くの家庭が恩恵を受けられるように。

- 申請手続きは出生や転居の翌日から15日以内が原則。

まずは、お住まいの市区町村での申請状況を確認し、受給漏れがないかチェックすることから始めてみてはいかがでしょうか。教育資金の準備方法は、預貯金や保険、投資など多様な選択肢があります。ご家庭のライフプランに合わせて、最適な方法を検討してみてください。

ここまで読んで、少しでも「自分は大丈夫だろうか」と感じた方へ。

将来の不安は見えないことから生まれます。逆に言えば、今の状況が整理できるだけでも、次に何をすべきかは見えてきます。あなたの収入・支出・貯蓄状況をもとに、今の立ち位置をチェックしてみませんか?

【免責事項】 本記事は、こども家庭庁等の公表情報に基づき、一般的な制度解説およびシミュレーションを行ったものです。特定の金融商品の勧誘、推奨、または投資助言を行うものではありません。 実際の受給額は、お住まいの自治体やご家庭の個別状況により異なる場合があります。詳細な制度内容は各自治体窓口でご確認ください。また、資産運用に関する最終的な決定は、お客様ご自身の判断と責任において行っていただけますようお願いいたします。