30代になると、周りがどれくらい貯金しているのか気になりませんか?本記事では、30代のリアルな貯金実態について、平均貯金額や中央値を解説します。さらに、当社の独自アンケートデータを活用し、実際の貯金額分布や年収別の傾向も明らかにしました。記事の後半では、毎月の理想的な貯金割合や、初心者でも簡単に始められる効率的な貯金方法も紹介しているので、ぜひ参考にしてください。

30代の平均貯金額と中央値は?単身世帯・二人以上世帯別に解説

30代は、キャリアアップによって収入が増える人がいる一方で、結婚や子育て、住宅購入などライフステージの変化によって支出も増えやすい年代です。そのため、同世代の人がどれくらい貯金しているのか、自分の貯金額が平均と比べて多いのか少ないのか気になる人も多いでしょう。

貯金額の実態を把握する際は、「平均値」だけでなく「中央値」もあわせて確認することが重要です。平均値は一部の高額貯蓄者の影響を受けて高くなりやすいのに対し、中央値はデータを並べたときの真ん中の値であり、実態に近い水準を把握しやすい指標といえます。

ここでは、データをもとに30代の金融資産の保有状況を解説します。

30代単身世帯の貯金額の平均と中央値は?

調査によると、金融資産を保有している30代単身世帯の金融資産保有額は、平均752万円、中央値255万円となっています。 平均値は一部の高額資産保有者の影響を受けやすいため、実際の感覚に近い水準を知りたい場合は、中央値の255万円を目安に考えるとよいでしょう。

30代二人以上世帯の貯金額の平均と中央値は?

同調査で30代二人以上世帯(金融資産保有世帯)の分布を詳しく見ると、1,000万円以上の資産を持つ世帯も合計で31.3%(「1,000〜1,500万円未満」が11.4%、「1,500〜2,000万円未満」が4.7%など)存在しています。 夫婦などで協力して資産形成を進めている世帯などが平均値を押し上げていることがうかがえます。ただし、全体の平均値(752万円)と中央値(255万円)との差は大きく、家庭ごとの状況によって資産額には大きな幅があるのが実態です。

実は多い?30代で「100万未満」の割合

同調査のデータはそもそも金融資産を持っている世帯を対象としていますが、その中でも30代単身世帯の20.9%が「100万円未満」、同じく20.9%が「100〜200万円未満」と回答しています。 つまり、貯金ができているように見える30代であっても、4割以上(合計41.8%)の世帯は貯蓄が200万円未満という状態にあることがわかります。 周囲が貯金しているように見えても、実際にはまとまった資産を保有していない世帯も少なくありません。現在貯金がない・少ない場合でも、まずは少額から貯める習慣をつくることが大切です。

【独自調査】データで見る30代のリアルな貯金実態・分布

公的機関のまとめたデータは日本全国の平均的な傾向を掴むのに役立ちますが、回答者の属性が幅広いため、読者の皆様が「自分と近い」と感じるリアルな実態とは少し乖離があるかもしれません。そこで、当社のサービスを利用している30代の会員を対象に実施した独自アンケート調査(有効回答数113件)のデータを集計・分析しました。年収や家族構成によって貯金額にどのような違いがあるのか、自分に近いモデルケースを探しながら、リアルな貯金事情のデータを見ていきましょう。

30代のリアルな貯金額分布(いくら貯金している人が多い?)

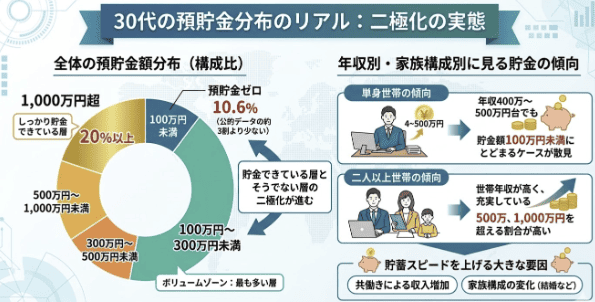

当社の独自アンケート調査によると、30代の預貯金額で最もボリュームが厚いのは「100万円〜300万円未満」の層です。また、本調査で預貯金が0円だったのは約1割(10.6%)にとどまりました。一方で、預貯金額が1,000万円を超えている人も全体の2割以上存在しており、しっかり貯金できている層とそうでない層の二極化が進んでいることが分かります。

年収別・家族構成別に見る貯金額の傾向

独自データから年収や家族構成と預貯金額の傾向を見ると、単身世帯では年収400万〜500万円台の人でも預貯金額が100万円未満にとどまるケースが散見されました。一方で、二人以上世帯で本人や配偶者の年収が高く、世帯年収が充実している家庭では、預貯金額が500万円や1,000万円を超える割合が高くなっています。家族構成の変化や共働きによる収入の増加が、貯蓄スピードを上げる大きな要因になっていると言えます。

30代は毎月いくら貯金している?理想の目標額と割合

貯金を確実に増やしていくためには、最終的な目標額だけでなく「毎月いくら貯金に回すのが適切なのか」という基準を知っておくことが大切です。ここでは、「手取り収入に対する理想の貯金割合」や、30代のうちに到達しておきたい「目標とすべき貯金額の目安」について詳しく解説します。現在の自分の毎月の貯金額が適切かどうかを見直し、無理のない範囲で、かつ将来の備えとして十分な金額を貯蓄に回せるよう、理想のバランスを見つけていきましょう。

理想の貯金割合は手取りの何割?

一般的に、毎月の手取り金額の「2割」を貯金に回すのが健全で理想的な割合と言われています。例えば、手取り月収が30万円であれば、毎月6万円を貯金に回す計算です。この「手取りの2割」というルールを毎月しっかり守って貯金を続けていくと、5年間でちょうど手取り年収1年分の貯蓄を作ることができます。最初から2割が難しい場合は、まずは1割から始めて徐々に増やしていくと良いでしょう。

30代が目標にすべき貯金額の目安

30代が目標とすべき理想の貯金額は、「手取り年収の1年分」が目安とされています。例えば、年収が660万円で手取りが約480万円の場合、480万円を目標に貯めるのが理想です。また、最低限確保しておきたいのは「生活費の半年分」です。これは病気や予期せぬトラブルで働けなくなった場合でも、当面の生活に困らないための「緊急予備資金」として重要になります。まずはこの資金を優先して貯めましょう。

初心者でもできる!30代から効率的に貯金をする3つの方法

目標とする貯金額や毎月の理想的な貯蓄割合が分かっても、実際にどうやってお金を貯めていけばよいのか分からないという方もいるでしょう。とくに今まで貯金をしてこなかった初心者の場合、無理な節約や我慢を伴う方法を選ぶと、ストレスが溜まって長続きしません。確実に資産を形成していくためには、気合や根性に頼るのではなく、自然とお金が貯まる「仕組み」を作ることが何よりも重要です。

ここでは、貯金ゼロの状態からでも無理なく始められる、30代におすすめの効率的な貯金ノウハウを厳選して3つご紹介します。家計の無駄を省くためのアプリ活用法から、確実に資金を取り分ける先取り貯金のテクニック、そして銀行のサービスを利用した自動化の方法まで、今日からすぐに実践できる具体的なアクションを解説します。

アプリで収支を把握し、固定費を見直す

貯金の第一歩は、毎月の収入と支出を正確に把握することです。銀行口座と連携できる家計簿アプリなどを活用すれば、自動で収支が記録され、手間なく家計管理ができます。支出の内訳が見えたら、通信費や保険料といった毎月必ずかかる「固定費」を見直しましょう。契約プランを変更するだけで毎月の支出を継続的に減らすことができ、その浮いた分を確実に貯金へ回すことが可能になります。

貯金専用口座を開設して「先取り貯金」をする

生活費を使って余ったお金を貯金しようとしても、なかなか上手くいきません。確実に貯金を増やすには、メインの生活口座とは別に「貯金専用口座」を開設するのが効果的です。給料が入ったら、生活費として使う前に、毎月の目標額をすぐに貯金専用口座へ移す「先取り貯金」を習慣化しましょう。最初からそのお金はないものとして生活することで、無理なく着実に貯金が増えていきます。

自動で貯まる「積立定期預金」を活用する

自分で毎月お金を移すのが面倒な方や、ついつい使ってしまう方には、銀行の「積立定期預金」がおすすめです。毎月指定した日に、普通預金口座から自動的に決まった金額が定期預金に積み立てられる仕組みです。手間がかからず、強制的にお金が貯まるため、初心者には最適な方法です。また、万が一の緊急時には引き出すこともできるため、予備資金の確保にも安心して利用できます。

まとめ

30代の平均貯金額は、単身世帯・二人以上世帯ともに預貯金ベースで280万円台となっています。一方で約3割が貯金ゼロという実態もあり、さらに当社アンケート結果からも見られるように、貯蓄額の二極化が進んでいます。まずは手取りの2割を貯金に回すことを意識し、「生活費の半年分」から「手取り年収1年分」を目指して貯蓄を進めましょう。家計簿アプリでの収支管理や固定費の見直し、そして先取り貯金や積立定期預金といった仕組みを上手に活用することで、初心者でも無理なく効率的に貯金にまわせるでしょう。

【本記事の独自アンケート調査概要】

調査目的:30代のリアルな貯金実態および傾向の把握

調査対象:当社サービスを利用する30代(30〜39歳)の会員

有効回答数:113件

調査期間:2025年12月25日〜2026年2月12日

調査方法:インターネットによるアンケート調査

主な調査項目:預貯金額、家族構成、本人年収、配偶者年収