40代は子どもの教育費や住宅購入など、まとまった出費が重なりやすい時期です。「周りの同年代はどれくらい貯金しているの?」「老後に向けて今の貯金額で足りるのか不安」と感じる方も多いのではないでしょうか。

本記事では、40代のリアルな平均貯金額や中央値を世帯別にご紹介し、老後や教育費に向けていくら貯めれば安心なのかを解説します。さらに、独自データを交えながら、40代から着実に預貯金を増やすための賢い貯金方法もお伝えしますので、ぜひ参考にしてください。

40代の平均貯金額(金融資産保有額)と中央値はいくら?

40代の同年代が実際にどれくらい貯金をしているのかは非常に気になるポイントです。ここでは、公的な調査データを基に、40代世帯における金融資産の平均額と中央値の実態を詳しく見ていきましょう。

40代世帯の平均貯金額・中央値の実態

調査データ(金融資産保有世帯)によると、世帯主が40代の世帯における金融資産の平均額は1,281万円、中央値は400万円となっています。

保有額の分布に目を向けると、「100万円未満」の世帯が22.3%と最も高い割合を占めている一方で、「3,000万円以上」を保有する世帯も14.5%存在しています。このデータから、一部の高額貯蓄者が平均を引き上げている一方で、実際には貯金が少なく、資産が100万円に満たない層も多く存在しているという二極化の実態がわかります。

平均値と中央値の違いとは?どちらを参考にすべきか

貯金額のデータを見る際、「平均値」と「中央値」の違いを理解しておくことが重要です。平均値(今回の調査では1,281万円)はすべてのデータを足して人数で割った数値ですが、一部の極端なお金持ち(3,000万円以上保有する14.5%の層など)のデータに引っ張られて高くなる傾向があります。

一方、中央値(今回の調査では400万円)はデータを小さい順に並べたときにちょうど真ん中にくる数値です。そのため、一部の極端な数値の影響を受けにくく、一般的な40代のよりリアルな貯金実態を知るためには、中央値を参考にするのがおすすめです。

【独自調査】当社データから見る40代のリアルな預貯金額

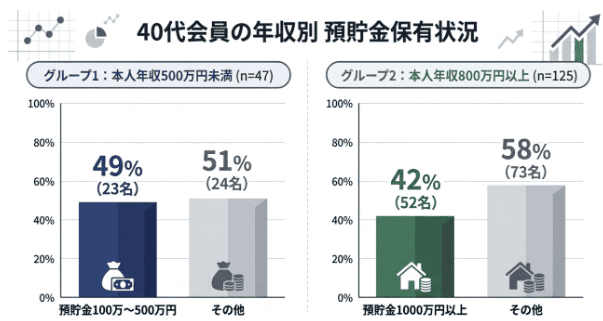

公的な調査だけでなく、当社の40代会員データから実際の「預貯金額」にフォーカスして集計を行ったところ、年収によって預貯金額に明確な違いが見られました。

例えば、本人年収が500万円未満の層(該当47名)では、預貯金額が100万円〜500万円の範囲に集中しているケースが多く、当該層の約49%(23名)と半数近くを占める傾向にあります。

一方で、本人年収が800万円以上の層(該当125名)になると、1000万円以上の十分な預貯金を保有している世帯の割合が大きく増加し、4割を超える約42%(52名)に上っています。この結果から、収入の増加がそのまま貯金の余力に直結していることがわかります。

40代で貯めておきたい理想の貯金額の目安

40代になると、老後の生活や子どもの進学など、将来に向けた大きな支出が現実味を帯びてきます。やみくもに貯金をするのではなく、「何のために、いくら必要なのか」という目標額を明確にすることが、貯金成功の鍵となります。

ここでは、人生の大きな出費である「老後資金」と「教育資金」に焦点を当て、それぞれいくら貯金しておくべきかの目安を解説します。

老後資金のための貯金目安

老後の生活費としていくら必要かは大きな関心事です。総務省統計局の調査によれば、65歳以上の無職世帯では毎月約5万円の赤字が生じるとされています。仮に65歳から85歳までの20年間で計算すると、生活費の不足分は約1200万円となります。

余裕のある生活を送りたい場合は月に15万円以上の赤字になるケースもあり、その場合は老後までに2000万円から3000万円程度のまとまった貯金が必要になると考えられます。

出典:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)結果の概要」

子どもの教育資金のための貯金目安

子どもの教育資金も大きな出費です。文部科学省の調査によると、幼稚園から高校まで全て公立に通った場合の学習費総額は約614万円ですが、全て私立に通った場合は約1,969万円に跳ね上がります。

さらに大学の学費として、国立大学で約244万円、私立大学で約469万円かかるとされています。子どもが大学を卒業するまでに、最低でも1000万円前後の貯金準備が必要になると想定しておくべきでしょう。

出典:文部科学省「令和5年度子供の学習費調査結果のポイント」

40代から効率的に貯金を増やす!おすすめの貯金方法

老後や教育費に向けて大きな金額が必要になることがわかっても、焦る必要はありません。40代からでも正しい方法で家計を管理すれば、着実に貯金を増やすことは可能です。

ここでは、初心者でもすぐに実践できる、確実にお金を貯めるための3つの効果的な方法と、貯金に成功している人の共通点をご紹介します。

収支を把握し、無駄な固定費を削減する

貯金を増やすための第一歩は、毎月のお金の流れを正確に把握することです。家計簿アプリなどを活用して収入と支出を可視化しましょう。

そのうえで、節約効果が高い「固定費」の見直しを行います。利用していないサービスの解約や、スマートフォンの通信料を格安プランへ変更するだけで、毎月数千円から数万円の支出を削ることができ、そのまま貯金に回すことができます。

先取り貯金で確実に貯める

手元にお金があるとつい使ってしまうという方には「先取り貯金」が最も効果的です。給与が振り込まれたタイミングで、あらかじめ決めた金額を自動的に貯金用の口座に移してしまい、残ったお金の範囲内で生活をやり繰りします。

勤務先の財形貯蓄制度や、銀行の自動積立サービスなどを利用すれば、手間なく強制的に貯金が増えていく仕組みを作ることができます。

目的別に口座を分けて管理する

貯金は一つの口座にまとめておくのではなく、目的別に口座を分けて管理するのがおすすめです。「生活防衛費(緊急時の備え)」「子どもの教育費」「老後資金」のように口座を分割することで、それぞれの目標に対して今いくら貯まっているのかが一目でわかるようになります。

お金の使い込みを防ぎ、貯金のモチベーションを維持しやすくなる効果もあります。

【独自分析】40代で貯金が多い層の共通点

当社の独自データを活用し、預貯金額が1000万円以上ある40代の会員を分析したところ、ある共通点が浮かび上がりました。それは「二人以上世帯の割合が高く、さらにその多くが共働き(配偶者にも年収がある)である」という点です。

単独で大きな収入を得るだけでなく、夫婦で協力して2つの収入源を持ち、家計を管理しながら計画的に先取り貯金などを行っていることが、預貯金を大きく増やすための強力なヒントとなっています。

まとめ40代は現状を把握し、計画的な貯金を始めよう

40代の貯金状況は、貯蓄がゼロの人と1000万円以上ある人とで大きく二極化しています。老後資金や教育費など、将来を見据えたまとまったお金が必要になる年代だからこそ、まずは自分自身のリアルな家計状況を把握することが大切です。

平均値や中央値を目安にしつつ、固定費の削減や先取り貯金、目的別の口座管理といった基本的な貯金のコツを実践して、今日から計画的かつ確実な貯金習慣を身につけていきましょう。

【本記事の独自アンケート調査概要】

調査目的:40代の預貯金や家計の状況を把握するため

調査対象:当社の40代会員(40〜49歳)

有効回答数:308名

調査期間:2026年1月〜2026年2月

調査方法:インターネット調査

主な調査項目:年代、家族構成、本人年収、配偶者年収、預貯金額