50代になると、老後資金への不安から「同年代の人はいくら貯金しているのだろう?」「自分の貯金額は平均と比べて少ないのでは?」と気になり始める方も多いのではないでしょうか。また、これから定年退職に向けて、どのように貯金を増やせばよいのか悩んでいる方もいるはずです。

この記事では、公的データと当社の独自会員データを基に、50代の平均貯金額や中央値、貯金ゼロ世帯の割合といったリアルな実態を解説します。さらに、50代からでも遅くない「確実に貯金を増やすための方法」もご紹介しますので、老後に向けた資産形成の参考にしてください。

50代の平均貯金額・中央値はいくら?

50代の貯金額の実態について、金融広報中央委員会の「家計の金融行動に関する世論調査」のデータから平均値と中央値を解説します。

単身世帯の貯金額(平均値・中央値)

50代・単身世帯の貯金額は、平均値が1,391万円、中央値が80万円となっています。

平均値を見ると1,000万円を超えており、「自分は全く足りていない」と焦る方もいるかもしれません。しかし、これは貯金額が非常に多い一部の人が全体の平均を引き上げているためです。

そのため、より一般的な実態に近いのは中央値の「80万円」であると言えます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

二人以上世帯の貯金額(平均値・中央値)

50代・二人以上世帯の貯金額は、平均値が1,147万円、中央値が300万円となっています。

二人以上世帯においても、単身世帯と同様に平均値と中央値に大きな差が見られます。50代は教育費の負担が続く家庭がある一方で、子どもが独立して経済的なゆとりが生まれる家庭もあり、貯金額の個人差が大きくなる年代です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

【注意】「平均値」と「中央値」の違いとは?

貯金額のデータを見る際、「平均値」と「中央値」の違いを理解しておくことが重要です。

平均値は、すべてのデータを足して人数で割った数値です。一部の高額な貯金を持っている人がいると、数値が大きく引き上げられてしまいます。

一方、中央値は、データを小さい順(または大きい順)に並べたときに、ちょうど真ん中にくる数値のことです。極端に高い・低い数値の影響を受けにくいため、自分と「普通の人の貯金額」を比較したい場合は、中央値を参考にするのが適切です。

【独自調査】50代のリアルな貯金分布と年収別の貯蓄額

当社会員の50代データを集計し、よりリアルな懐事情も分析しました。

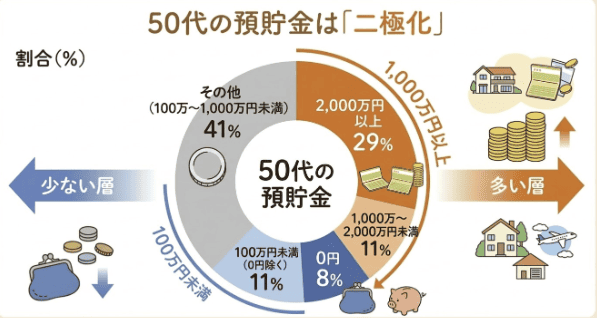

■ 50代の預貯金額は「二極化」

当社会員のデータを確認すると、預貯金額には大きなばらつきがあり、状況は完全に二極化しています。

100万円未満の層:全体の約19%(2割弱)。そのうち全く貯金がない「0円」の層も約8%存在します。

1,000万円以上の層:全体の約40%(4割)。さらに「2,000万円以上」といった高額な預貯金を持つ層も全体の約29%(約3割)を占めます。

■ 年収別:高年収層は「貯金より投資」傾向

年収と預貯金額の関係にも、独自データならではのリアルな実態が見えてきました。

年収300万円〜500万円台:約9割が預貯金額500万円未満に留まっています。

年収800万円〜1,000万円以上:預貯金が増える傾向にある一方で、この層の約6割弱は預貯金額が1,000万円未満にとどまっています。

一見すると「高年収でも預貯金が少ない」ように見えますが、実態は預貯金が少ない代わりに、資産の大部分を「投資」へ振り向けている割合が非常に高いという特徴があります。 例えば、年収1,100万円で預貯金が200万円であるのに対し、投資額が5,000万円に上るケースなども存在します。

現代の50代は単なる「預貯金」の多寡だけでなく、投資を含めた多様な資産形成を行っていることがデータから浮き彫りになっています。

50代で「貯金ゼロ(なし)」の割合はどのくらい?

50代の貯蓄状況について、貯金が全くない世帯がどれくらいいるのかを確認してみましょう。

単身世帯・二人以上世帯の「貯金ゼロ」の割合

金融広報中央委員会の調査によると、50代で貯金(金融資産)を全く保有していない「貯金ゼロ」の割合は、単身世帯で38.3%、二人以上世帯で27.4%に上ります。

単身世帯では約4割、二人以上世帯でも約3割の人が貯金ゼロという結果になっており、50代で貯金がないことは決して珍しいことではありません。教育費の負担などで、貯金に回す余裕がない家庭も多いと考えられます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]・[二人以上世帯調査](令和5年)」

毎月の収入からどれくらい貯金に回している?

手取り収入から毎月どれくらいの割合を貯金に回しているのかを見てみると、金融資産を保有している50代世帯のうち、単身世帯では「貯蓄しなかった」と答えた人が35%で最も多く、次いで「10〜15%」を貯蓄に回した人が14.2%でした。

二人以上世帯でも同様に「貯蓄しなかった」が28.1%で最多ですが、「10〜15%」を貯蓄に回している人が20.2%となっています。

このように、50代の手取り収入に対する貯金割合は、全く貯金できない層と、1割強を計画的に貯金している層に分かれています。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]・[二人以上世帯調査](令和5年)」

50代からでも遅くない!貯金を確実に増やす5つの方法

現在貯金が少ない50代の方でも、定年退職までの期間を活用して老後資金を準備することは十分に可能です。ここでは、貯金を確実に増やすための5つのステップをご紹介します。

1. 収支の現状と現在の貯金額を正確に把握する

貯金を始める第一歩は、現在の家計の収入と支出、そして現在の貯金額を正確に把握することです。毎月いくら入ってきて、いくら使っているのかを明確にしなければ、貯金に回せる金額もわかりません。家計簿アプリや銀行口座の明細を活用して、お金の流れを見える化することから始めましょう。

2. 先取り貯金(自動積立)を習慣化する

毎月の生活費で余ったお金を貯金しようとすると、つい使いすぎてしまいがちです。確実に貯金を増やすには、給料が入ったらすぐに一定額を貯金用口座に移す「先取り貯金」を習慣にしましょう。銀行の自動積立定期預金などを利用すれば、手間をかけずに毎月決まった金額を強制的に貯金できるため非常に効果的です。

3. 日々の無駄な出費を減らす

貯金に回すお金を生み出すためには、支出を減らすことが欠かせません。毎月必ず支払っている固定費や、日々なんとなく使っている無駄な出費を見直しましょう。一度見直せばその後の支出が抑えられるため、浮いた分をそのまま先取り貯金に上乗せすることができます。

4. 退職金や年金の見込み額を確認して目標額を決める

老後に向けていくら貯金すればよいかを知るために、退職金や公的年金でいくら受け取れるのかを確認しましょう。誕生月に届く「ねんきん定期便」などを確認することで、老後の収入の目安がわかります。想定される老後の支出からこれらの収入を差し引くことで、自分で用意すべき貯金の目標額が明確になります。

5. 税制優遇制度(NISA・iDeCo)を活用する

50代から効率よく資産形成を行うための手段として、税制優遇を受けられるNISAやiDeCo(個人型確定拠出年金)の活用を検討しましょう。これらの制度を利用すると、運用で得た利益が非課税になるなどのメリットがあり、資産形成の手段として役立ちます。老後資金の準備として、非課税制度を利用した積み立てを選択肢に加えてみてください。

まとめ50代は老後に向けた貯金のラストスパート期

現状を把握し、無理のない範囲で計画的な貯金を始めよう

50代は収入がピークを迎える一方で、教育費などの負担が落ち着けば、老後に向けた貯金を一気に増やすことができるラストスパートの時期です。同年代の平均や中央値と比べて今の貯金が少なくても、決して焦る必要はありません。まずはご自身の収支や貯蓄状況をしっかりと把握し、先取り貯金や税制優遇制度を活用しながら、無理のない範囲で計画的に貯金を始めていきましょう。

【本記事の独自アンケート調査概要】

調査目的:50代の資産や家計に関する実態把握

調査対象:当社会員のうち50代の男女

有効回答数:503名

調査方法:当社会員データに基づく集計

主な調査項目:年代、家族構成、本人年収、預貯金額