「定年が近づいてきたけれど、周りはどれくらい貯金しているのだろう」「自分の貯金額で老後は足りるのか」と不安に感じていませんか。本記事では、公的機関のデータや独自アンケートをもとに、60代の平均貯金額や中央値の実態を単身世帯・二人以上世帯別に解説します。さらに、毎月の貯金目安、今からでも間に合うおすすめの貯金方法や資産を増やすコツを初心者にも分かりやすく紹介します。

60代の平均貯金額と中央値の実態

60代は定年退職や年金受給の開始など、収入やライフスタイルが大きく変化する時期です。これからの老後生活に向けて、まずは自分と同世代の人たちがどのくらい貯金をしているのか、実態を把握することが大切です。ここでは、金融広報中央委員会(現・金融経済教育推進機構)が公表しているデータをもとに、60代の単身世帯(独身)と二人以上世帯の平均貯金額および中央値について解説します。自分の貯金額が平均や中央値と比べてどの位置にあるのかを確認し、今後の貯金計画の参考にしてみましょう。

平均値と中央値の違いとは?

貯金額のデータを見る際、「平均値」と「中央値」の違いを理解しておくことが重要です。平均値とは、すべてのデータを足して人数で割った数値です。一部の極端に貯金額が多い富裕層のデータに引っ張られて、数値が大きくなる傾向があります。一方、中央値とは、貯金額が少ない順、あるいは多い順に並べたときに、ちょうど真ん中に位置する人の金額を指します。極端なデータの影響を受けないため、より一般的な実態に近い、実感の湧きやすい数値と言えます。

60代・単身世帯(独身)の平均貯金額と中央値

60代の単身世帯(独身)における貯金額の実態はどうなっているのでしょうか。金融経済教育推進機構の調査によると、金融資産を保有していない世帯を含む60代単身世帯の平均貯金額(金融資産保有額)は1,364万円です。しかし、一部の富裕層の影響を排除した実態に近い中央値は、300万円となっています。平均値と中央値の間に大きな差があることから、貯金が豊富にできている人とそうでない人の格差が大きく広がっていることがわかります。

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[単身世帯調査](2025年)」

60代・二人以上世帯の平均貯金額と中央値

続いて、夫婦などで暮らす60代の二人以上世帯のデータを見てみましょう。金融資産を保有していない世帯を含む、60代の二人以上世帯の平均貯金額(金融資産保有額)は2,683万円です。これに対し、より実感に近い中央値は1,400万円となっています。単身世帯と同様に、平均値と中央値には大きな開きがあります。

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯調査](2025年)」

毎月の貯金額の目安は?手取りからどれくらい貯金すべきか

老後に向けた資産形成を考える上で、毎月の手取り収入からいくらを貯金に回せば良いか悩む方も多いでしょう。生活費や固定費の支払いがある中で、無理なく続けられる貯金の割合を知ることは非常に大切です。60代は現役時代に比べて収入が減少するケースが多いですが、一方で子どもの教育費や住宅ローンなどの負担が軽くなっている世帯も多く、家計のやりくり次第ではしっかりと貯金に回すことが可能です。ここでは、60代の世帯が実際に手取り収入の何割を貯金に回しているのか、その平均的な割合と理想の目安について解説します。

60代の毎月の貯金割合の目安

60代が手取り収入から貯金に回す割合の目安としては、手取り収入の「1割以上」を目標にすると理想的です。実際のデータを見ると、60歳代で金融資産を保有している世帯のうち、年間手取り収入(臨時収入を含む)から貯金に振り分けた割合の平均は、単身世帯で31%、二人以上世帯で17%となっています。収入の減少やライフイベントなど個人の状況によって異なりますが、この平均データを目安にして、まずは手取り収入の1割以上を毎月確実に貯金へ回す仕組みをつくり、無理のない範囲で継続していくことが大切です。

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[単身、二人以上世帯調査](2025年)」

【独自調査】60代読者のリアルな預貯金事情と悩み

ここまで公的な統計データから60代の平均的な貯金額や分布を見てきましたが、実際の生活者のリアルな状況はどうなっているのでしょうか。当メディアでは、60代の読者を対象に、独自のアンケート調査を実施しました。この調査データから、公的データだけでは見えにくい、具体的な預貯金額のボリュームゾーンや、60代ならではの「貯金や老後資金に関するリアルな悩み」が明らかになりました。自社の会員データに基づく一次情報を紐解きながら、同世代の人たちが実際にお金とどう向き合い、どのような不安を抱えているのかを詳しく紹介します。

独自データで判明!当メディア読者のリアルな預貯金額分布

当メディアが60代を対象に行った独自アンケート調査によると、「預貯金額」の分布において非常に幅広い結果が見られました。具体的には、「1,000万円台」や「3,000万円以上」といったまとまった預貯金を持つ層が多く見受けられる一方で、「500万円以下」や「0円(貯金なし)」と回答した方も一定数存在しています。この独自データからも、公的機関の統計データと同様に、60代における貯金額の二極化が現実の読者層においても鮮明に表れていることがわかります。

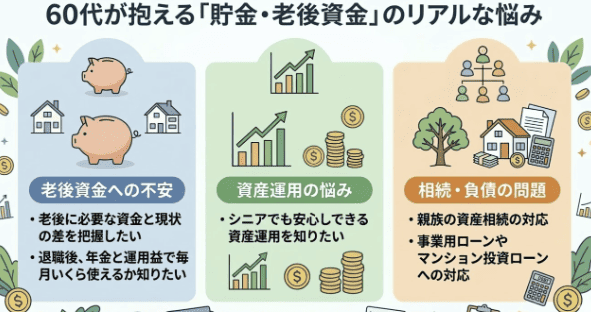

60代が抱える「貯金・老後資金」に関するリアルな悩み

アンケートでは、60代が貯金や老後資金に関して具体的にどのような悩みを抱えているかも聞いています。「老後の必要資金と現状のギャップを把握したい」「65歳で退職後に年金と運用益で毎月いくら使ってよいのかが知りたい」といった、老後資金の枯渇に対する不安や、リタイア後の具体的な家計管理に関する悩みが目立ちました。さらに、「シニアが今後安心して資産運用をできる方法を知りたい」といった運用への関心や、「義父の資産相続」「事業用ローンやマンション投資ローンの対応」など、相続・負債にまつわるリアルな悩みも寄せられています。

60代からでも遅くない!貯金を増やすための4つの方法

「定年が近づいてきたけれど、思ったように貯金ができていない」と焦る必要はありません。人生100年時代と言われる現代において、60代はまだまだ資産形成の期間として有効です。これからの生活費の収支を見直すことや、長く働き続けること、そして適切な制度を活用することで、老後に向けた貯金や資産を計画的に増やしていくことができます。ここでは、60代からでも遅くない、着実に貯金を増やし、資産寿命を延ばすための具体的な4つの方法について解説します。無理のない範囲で、自分にできそうなことから実践してみましょう。

収支を把握し、固定費を見直す

貯金を増やす第一歩は、現在の家計収支を正確に把握し、支出を減らすことです。特に、毎月決まって支払う「固定費」の見直しは優先的に行うと効果的です。例えば、光熱費や通信費(スマホ代など)、加入したままになっている生命保険の保険料、利用していないサブスクリプションサービスの解約などが挙げられます。子どもが独立していれば、必要な死亡保障の額も減っているはずです。固定費は一度見直せばその節約効果が長期的に続くため、浮いたお金をそのまま貯金に回すことができます。

定年後も働き、収入を増やして貯金に回す

60歳以降も働き続けて収入を得ることは、貯金を増やす上で非常に有効です。近年は高齢者雇用安定法の改正により65歳までの雇用確保が義務付けられ、70歳までの就業機会確保も努力義務となったため、60代でも働きやすい環境が整いつつあります。働いて給与などの定期収入を得られれば、その間の生活費をまかなうことができ、既存の貯金を取り崩さずに済みます。さらに、月々の生活費を差し引いて余った資金を貯金に回すことで、資産の寿命を確実に延ばすことが可能です。

預貯金・定期預金・一般財形貯蓄を手堅く活用する

手堅くお金を貯めたい場合、預貯金や定期預金、一般財形貯蓄を活用するのが基本です。普通預金や定期預金は元本割れのリスクがなく、年齢制限もないため、いつでも確実にお金を貯めることができます。また、会社に財形貯蓄制度がある場合は、使い道が自由な「一般財形貯蓄」を利用して、給与からの天引きで強制的に貯金していくのも良い方法です。投資のような大きなリターンは期待できませんが、いざという時のための現金を安全に確保する手段として不可欠です。

NISAやiDeCoなど非課税制度を活用して積み立てる

60代からでも、税制優遇を受けられるNISAやiDeCo(個人型確定拠出年金)を活用した資産運用は遅くありません。新NISAは非課税期間が無期限となり、年齢上限もないため60代以降でも利用可能です。また、iDeCoは公的年金の被保険者であれば65歳になるまで掛金を拠出でき、運用益が非課税になるなどのメリットがあります。60歳時点で老後資金の全額を用意できていなくても、これらの非課税制度を利用して運用を続ければ、資産寿命をさらに延ばすことが期待できます。

まとめ

本記事では、60代の平均貯金額や中央値の実態、毎月の貯金目安、そして今からでも遅くないおすすめの貯金方法について解説しました。60代の貯金額は、単身世帯・二人以上世帯ともに平均値と中央値に大きな開きがあり、貯金の二極化が進んでいます。まずは平均値に惑わされず、より実態に近い「中央値」をひとつの目標にすると良いでしょう。

また、当メディアの独自アンケートからも、老後資金の取り崩しや運用方法について多くの人がリアルな悩みを抱えていることがわかりました。老後の資金不足を防ぐためには、手取り収入の1割以上を目安に貯金に回す仕組みを作り、固定費の見直しや長く働くこと、NISAやiDeCoといった非課税制度を組み合わせて活用することが重要です。人生100年時代、60代はまだ折り返し地点を過ぎたばかりです。豊かなセカンドライフに向けて、今日からできる貯金方法や家計の見直しをぜひ実践してみてください。

【本記事の独自アンケート調査概要】

調査目的:60代読者の預貯金事情や老後資金に関する悩みの実態把握

調査対象:当メディア会員の60〜69歳の男女

有効回答数:425名

調査期間:2026年1月8日〜2026年2月13日

調査方法:インターネット調査

主な調査項目:年代、預貯金額、投資額、住居費、生活費、関心分野、悩みなど