年収400万円で引越しを考える際、「自分の手取りでいくらの家賃まで払えるのか」「毎月の生活費や貯金は足りるのか」と悩む方も多いでしょう。家賃設定を間違えると、日々の生活が苦しくなるだけでなく、将来のための貯金も難しくなってしまいます。本記事では、年収400万円の適正な家賃目安や、一人暮らし・二人暮らし別の生活費シミュレーションを解説。さらに独自調査によるリアルな家計の実態や初期費用を抑える方法も紹介します。

年収400万円の手取り額はいくら?

引越し先の家賃を決める上で最も重要なのは、額面の年収ではなく、税金などが引かれた後に実際に手元に入ってくる「手取り額」を正確に把握することです。家賃や日々の生活費はすべてこの手取り額の中から支払うことになるため、まずは自分が毎月自由に使える予算がどれくらいあるのかを正しく理解しておきましょう。ここでは、年収400万円の手取り額の目安や、給料から天引きされる税金・社会保険料について解説します。

手取り年収は約300万〜320万円(月額約25万〜26万円)

年収400万円の場合、そこから税金や各種保険料が差し引かれるため、実際の手取り年収は約300万〜320万円となるケースが一般的です。手取り率は額面の約75〜80%に収まります。これをボーナスがないと仮定して12か月で割ると、月々の手取り額は約25万〜26万円程度となります。もし夏と冬にボーナスが支給される場合は、その分月々の手取り額が少なくなる点に注意して日々の予算を立てる必要があります。

給料から引かれる税金と社会保険料の目安

給料から天引きされる主な項目は、「所得税」「住民税」「社会保険料(健康保険、厚生年金、雇用保険など)」です。例えば単身世帯で毎月の額面が約33.3万円だとすると、厚生年金が約3.1万円、健康保険料が約1.7万円、雇用保険料が約2,000円、所得税が約7,000円、住民税が約2.5万円引かれ、合計で8万円以上が差し引かれます。これらを差し引いた残りが実際に使える手取り額となります。

年収400万円の適正な家賃目安は「6万〜8万円」

手取り額が把握できたら、次はそれを基準にして家賃の上限を計算します。家賃は毎月必ず発生する固定費であり、一度契約すると簡単には変更できないため、慎重に設定しなければなりません。家賃が高すぎると食費や交際費、貯金に回すお金がなくなり、生活に余裕がなくなってしまいます。ここでは、年収400万円の場合に無理なく支払える適正な家賃の目安と、その具体的な計算の考え方について詳しく解説します。

家賃は「手取り額の25〜30%」に抑えるのが基本

一般的に、無理なく支払える家賃の目安は「手取り額の25〜30%以内」とされています。年収400万円(月の手取り額を約25万〜26万円と想定)の場合、この割合に当てはめると家賃の適正目安は「約6万〜8万円」となります。一人暮らしで自炊をするなど生活費を抑えられる方なら上限の8万円程度でも問題ありませんが、貯金をしっかり増やしたい場合は、25%の6万円台に抑えておくと家計にゆとりが生まれます。

共働き・二人暮らしの場合は「世帯の手取り」で計算する

結婚や同棲で二人暮らしをする場合、どちらか一人の収入だけで家賃を負担するのではなく、二人の手取りを合算した「世帯の手取り」を基準に計算するのがおすすめです。例えば、自分の年収が400万円、パートナーの年収が350万円(世帯年収750万円)であれば、手取りの合計額は約500万円になります。これを月額に換算し、その25〜30%で計算すれば、約10万〜12万円の家賃の物件を選ぶことも可能になります。

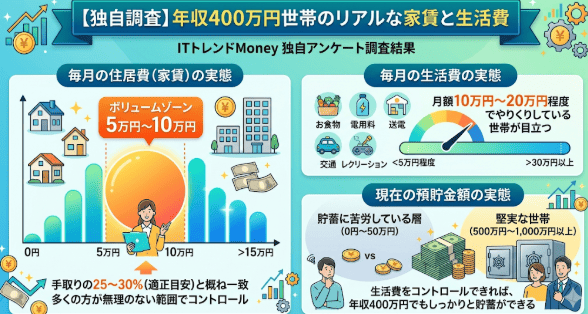

【独自調査】年収400万円世帯のリアルな家賃と生活費

一般的な家賃の目安が分かっても、「実際に同じ年収の人はいくらの家賃を払い、どれくらい生活費を使っているのだろう?」と気になる方も多いはずです。そこで、ITトレンドMoneyが独自に実施したアンケート調査のデータをもとに、本人年収400万円台の世帯が毎月支払っているリアルな住居費や、実際の生活費、そして将来に向けた預貯金額の実態について分析・解説します。

実際いくら払ってる?年収400万円世帯の「家賃(住居費)」の実態

ITトレンドMoneyの独自アンケート調査によると、年収400万円台の方の毎月の「住居費」は、実家暮らしなどの0円から15万円まで幅広く分布していますが、ボリュームゾーンとしては月額5万円〜10万円の間に設定している方が多く見受けられます。これは、前述した「手取りの25〜30%(6万〜8万円)」という適正目安と概ね一致しており、多くの方が無理のない範囲で住居費をコントロールしている実態がうかがえます。

貯金はできてる?年収400万円世帯のリアルな「生活費」と「預貯金額」

同調査にて、毎月の「生活費」を見ると、5万円程度に抑えている方から30万円以上使っている方までさまざまですが、月額10万円〜20万円程度でやりくりしている世帯が目立ちます。また、現在の「預貯金額」については、0円〜50万円と貯蓄に苦労している層がいる一方で、500万円〜1,000万円以上といったまとまった預貯金を確保している堅実な世帯も多く存在します。生活費をコントロールできれば、年収400万円でもしっかりと貯蓄ができることが分かります。

家族構成別!年収400万円の生活費シミュレーション

家賃の目安や実態が掴めたところで、次は家賃以外の生活費(食費や光熱費など)にいくらかかるのかを把握しておきましょう。一人暮らしと二人暮らしでは、かかる生活費のボリュームが大きく異なります。手取り約25万円の中から、家賃を差し引いた残りでどのようにやりくりするのか、総務省の家計調査のデータも参考にしながら、世帯構成別の生活費と貯金シミュレーションを解説します。

独身一人暮らしの生活費・貯金シミュレーション

手取り約25.1万円の独身一人暮らしで、家賃を約7.5万円とした場合、総務省の調査を参考にすると、食費に約4.8万円、水道光熱費に約1.2万円、通信費に約0.8万円、教養娯楽・習い事に約2.3万円などがかかります。これら支出の合計は約19万円となり、手取りから差し引くと毎月約6.1万円を手元に残すことができます。家賃を適正範囲内に収めれば、趣味にお金を使いながらでも、毎月しっかりと貯金していくことが可能です。

夫婦二人暮らしの生活費シミュレーション

一方、一人の手取り約25.7万円だけで夫婦二人暮らしをする場合、生活はギリギリになりがちです。家賃を約7.7万円とした場合、食費が約8.3万円、水道光熱費が約2.5万円などと一人暮らしより増加し、支出合計は約27万円に達します。この場合、手元に貯蓄分を残す余裕はなく、毎月赤字になるリスクがあります。そのため、二人暮らしの場合は節約を徹底するか、共働きで世帯収入を増やす工夫が必要不可欠です。

家賃6万〜8万円でどんな部屋に住める?物件選びのポイント

家賃の予算が6万〜8万円と決まった場合、次に気になるのは「その予算でどんな部屋に住めるのか」という点です。エリアや条件によっては希望通りの物件が見つかりにくいこともあるため、相場感を掴んでおくことが大切です。ここでは、東京都内を中心に家賃6万〜8万円で探せる間取りやエリアの目安と、予算内でより良い物件を見つけるための、家賃を安く抑えるお部屋探しのコツをご紹介します。

東京都内・近郊で探せる間取りとエリアの目安

東京都内(23区)で家賃6万〜8万円の場合、一人暮らし向けのワンルーム〜1DKが主なターゲットになります。家賃相場が比較的安い江戸川区(約7万円)、足立区・葛飾区(約7.2万円)、練馬区(約7.4万円)などであれば、予算内で物件を見つけやすいでしょう。もし同じ予算で広めの部屋(1LDKや2DKなど)に住みたい場合は、都心から少し離れて郊外エリアに範囲を広げることで、選択肢が大きく広がります。

家賃を安く抑える!お部屋探しの5つのコツ

家賃を予算内に抑えつつ、少しでも良い条件の部屋を探すには、いくつかのポイントに注目して条件を緩和してみましょう。

・最寄り駅から徒歩10分以上の物件を選ぶ・鉄筋コンクリート造(RC造)ではなく、木造の物件で探す・築年数が経過している(築古の)物件を選ぶ・風呂とトイレが一緒になっている(3点ユニットバスの)物件を選ぶ・エレベーターなしの物件(アパートなど)を選ぶ

これらを許容することで、相場より安い物件が見つかりやすくなります。

引越しの初期費用はいくらかかる?安く抑える方法は?

家賃の予算が決まり、住みたい部屋のイメージが湧いても、引越しには「初期費用」という大きな壁が立ちはだかります。賃貸契約を結ぶ際や引越し作業にはまとまったお金が必要になるため、あらかじめ相場を知り、資金を準備しておくことが重要です。ここでは、家賃6万〜8万円の物件を借りる際にかかる初期費用の目安と、初期費用が払えない場合に負担を抑える実践的な方法について解説します。

家賃6万〜8万円の初期費用相場(約36万〜48万円)

賃貸物件を契約する際の初期費用の相場は、一般的に「家賃の約6か月分」といわれています。これには敷金、礼金、前家賃、仲介手数料などが含まれます。家賃が6万〜8万円の物件に住む場合、初期費用として「約36万円〜48万円」というまとまった金額が必要になります。年収400万円の手取り年収(約300万〜320万円)から考えると、この初期費用は非常に大きな負担となるため、事前の資金準備が欠かせません。

敷金・礼金ゼロ物件や、初期費用分割サービスを活用する

初期費用を少しでも安く抑えたい場合は、「敷金・礼金ゼロ(ゼロゼロ物件)」や、仲介手数料が安く設定されている物件を探すのが効果的です。また、一定期間家賃が無料になる「フリーレント」が付いた物件を選ぶのも良いでしょう。さらに、どうしてもまとまったお金が用意できない場合は、初期費用を立て替えて分割払いにできるサービスを利用することで、入居時の支払いの負担を大きく分散させることが可能です。

まとめ:年収400万円の家賃は「手取りの3割以下」に抑えてゆとりある生活を

年収400万円の場合、毎月の手取り額は約25万〜26万円程度となります。この手取り額をベースに考えると、無理なく支払える家賃の目安は25〜30%にあたる「6万〜8万円」です。当社の独自アンケートでも、多くの方がこの範囲内で住居費をやりくりし、しっかりと預貯金を確保している実態がわかりました。

一人暮らしであればこの家賃でも貯金が可能ですが、一人の収入で二人暮らしをする場合は家計が厳しくなるため、生活費の節約や共働きを検討する必要があります。また、引越しには家賃の約6か月分にあたる初期費用(約36万〜48万円)がかかるため、敷金・礼金ゼロ物件や初期費用の分割サービスなどを上手に活用し、予算オーバーにならないよう計画的に引越しを進めましょう。

【本記事の独自アンケート調査概要】

・調査目的:年収400万円台世帯の家計状況、住居費、生活費、預貯金の実態把握

・調査対象:本人年収400万円台の当社会員

・有効回答数:168名

・調査期間:2026年1月8日〜2026年2月14日

・調査方法:インターネットによるアンケート調査

・主な調査項目:本人年収、預貯金額、住居費、生活費