「年収500万円になったけれど、いくらの家賃の部屋に住めるのだろう?」「家賃10万円の物件に住んでも生活は苦しくならない?」とお悩みではありませんか。額面の年収だけで家賃を決めてしまうと、税金などが引かれた後の手取り額でやり繰りできず、家計が圧迫される可能性があります。本記事では、年収500万円の手取り額や適正な家賃目安、ライフスタイル別の生活費シミュレーションをわかりやすく解説します。

年収500万円の手取り額はいくら?

家賃の予算を決める際、年収500万円という「額面」の金額を基準にするのは危険です。給与からはさまざまな税金や社会保険料が差し引かれるため、実際に生活費として使える「手取り額」を正確に把握しておく必要があります。家賃設定で失敗しないために、まずはご自身の手元にいくら残るのかを理解しましょう。

税金・社会保険料が引かれた年間の手取り額は約375万〜425万円

会社員の場合、額面の年収から健康保険料、厚生年金保険料、雇用保険料といった社会保険料と、所得税や住民税などの税金が天引きされます。扶養家族の人数などの条件によって控除される金額は前後しますが、一般的に額面の75〜85%程度が手元に残ると言われています。この目安で計算すると、年収500万円の1年間の手取り額はおおよそ375万〜425万円前後になります。毎日の生活費や家賃は、この金額の中でやり繰りしていくことになります。

ボーナスの有無で変わる!月々の手取り額は約25万〜33万円

年間の手取り額を毎月の収入に換算すると、ボーナス(賞与)が支給されるかどうかで月々の手取り額が大きく変わります。夏と冬にまとまったボーナスが支給される会社の場合、毎月の給与から差し引かれる金額が調整され、月々の手取り額は約25万〜28万円程度になるケースが多く見られます。一方、ボーナスがない年俸制などの場合、手取りの約375万〜425万円をそのまま12ヶ月で割るため、月々の手取り額は約31万〜33万円となります。ボーナスをあてにしすぎず、毎月の確実な手取りの範囲で家賃を考えることが大切です。

年収500万円の適正家賃の目安と入居審査の上限

手取り額が把握できたら、次はその中からいくらまでを家賃に充てられるかを考えます。毎月必ず発生する固定費である家賃は、生活レベルを左右する最も大きな要素です。無理なく暮らすための適正な目安と、賃貸契約時の入居審査に通る限界の金額を解説します。

無理なく暮らせる適正家賃は「手取りの3分の1(約8万〜11万円)」

一般的に、家計を圧迫せずに無理なく暮らせる家賃の目安は「手取り額の3分の1」と言われています。年収500万円の場合、月々の手取り額を約25万〜33万円とすると、適正な家賃は約8万〜11万円となります。この範囲内に家賃を収めることで、食費や光熱費などの生活費を支払っても、交際費や趣味に使うお金を確保しやすくなります。将来に向けた貯金をしっかり行いたい方は、理想を言えば7万円〜8万円台など、できるだけ予算の下限に近い家賃の物件を選ぶと安心です。

賃貸の入居審査に落ちない家賃の上限は「約13.8万円」

賃貸物件を借りる際の入居審査では、「家賃が年収の36分の1(月収の3分の1)以下」であることが一つの通過基準となります。年収500万円の場合、審査に通る家賃の上限額は約13.8万円が目安です。これ以上の家賃の物件に申し込むと、支払い能力に不安があると判断され、審査に落ちる可能性が高くなります。ただし、審査に通ったとしても、手取り額に対して家賃13.8万円の負担は非常に大きく、生活が苦しくなるリスクがあります。上限ギリギリまで借りるのではなく、あくまで生活費を基準に無理のない範囲で設定してください。

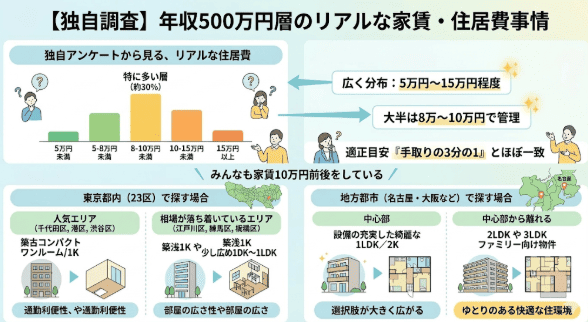

【独自調査】年収500万円層のリアルな家賃・住居費事情

「適正家賃は手取りの3分の1」という目安はありますが、実際に同じ年収の人は毎月どれくらい家賃にお金をかけているのでしょうか。当メディアでは、ご自身の年収が500万円台の方を対象に、毎月の住居費に関する独自アンケートを実施しました。

アンケートから見る、年収500万円層が毎月支払っているリアルな住居費

ITトレンドMoneyの独自アンケートによると、年収500万円台の場合、毎月支払っている住居費(家賃など)は、5万円から15万円程度の範囲に広く分布しています。その中でも特に、8万円〜10万円前後の住居費で生活している層が多く見受けられました。これは一般的な適正家賃の目安である「手取りの3分の1」の水準とほぼ一致しています。一部には家賃を5万円程度に抑えて堅実に貯蓄をしている方や、反対に15万円以上を支払っている方もいますが、大半は8万〜10万円の範囲で無理なく家計を管理していることがうかがえます。

家賃10万円前後だとどんな部屋に住める?エリア別の間取り目安

適正家賃である「10万円前後」の予算があれば、実際にどのような部屋を借りることができるのでしょうか。物件の傾向は、東京都内か地方都市かによって大きく異なります。エリア別の間取りの目安と物件の特徴を解説します。

東京都内(23区)で探す場合の間取りと物件の傾向

東京都内(23区)で家賃10万円の部屋を探す場合、間取りは「ワンルーム」から「1LDK」が中心となります。千代田区や港区、渋谷区といった家賃相場が高い人気エリアでは、築年数が経過したコンパクトなワンルームや1Kが現実的な選択肢です。一方で、江戸川区や練馬区、板橋区など23区内でも比較的相場が落ち着いているエリアであれば、築浅の1Kや、少し広めの1DK〜1LDKのマンションも見つけやすくなります。通勤の利便性と部屋の広さのどちらを優先するかで選ぶエリアが変わってきます。

名古屋や大阪など地方都市で探す場合の間取りの傾向

東京と比較すると、名古屋や大阪などの地方都市は家賃相場が下がるため、同じ10万円の予算でも物件の選択肢が大きく広がります。都市の中心部であっても、設備の充実した綺麗な1LDKや2Kが見つかりやすく、少し中心部から離れれば、2LDKや3LDKといった間取りの広いファミリー向け物件を借りることも十分に可能です。地方都市で家賃10万円を出せれば、ゆとりのある快適な住環境を手に入れやすいと言えます。

【ライフスタイル別】年収500万円の生活費シミュレーション

家賃を10万円に設定した場合、残りの手取り額でどのような生活が送れるのでしょうか。生活レベルは、一人暮らしか、二人暮らし(同棲)か、子どもがいるかによって大きく変化します。ここでは手取りを約30万円と仮定した、3つのライフスタイル別の家計シミュレーションを解説します。

【一人暮らし】家賃10万円の場合:趣味や貯金にも十分な余裕あり

手取り30万円で家賃10万円の物件に一人暮らしをする場合、生活には十分な余裕があります。家賃を引いた残りの20万円から、食費に約4万円〜5万円、水道光熱費に約1.5万円、通信費や交通費に数万円を使ったとしても、交際費や趣味にしっかりとお金をかけることができます。無駄遣いをしなければ、毎月4万〜5万円程度の貯金をコンスタントに続けることも可能です。比較的豊かな生活水準を維持できるでしょう。

【二人暮らし・同棲】家賃10万円の場合:やり繰り次第。家賃の分担が鍵

手取り30万円の単独収入で、家賃10万円の部屋に二人暮らしや同棲をする場合、生活はやや引き締める必要があります。食費や水道光熱費などの日々の出費が2人分に増えるため、残りの20万円では貯金に回す余裕が少なくなります。外食を減らして自炊を心がけるなどのやり繰りが求められます。しかし、パートナーも働きに出て共働き(収入合算)となれば、世帯収入が増えるため一気に家計にゆとりが生まれ、家賃10万円の物件でも問題なく生活できるようになります。

【子育て世帯】家賃10万円の場合:教育費などで余裕は少なめ。節約が必要

年収500万円の単独収入で、夫婦と子どもの3人で家賃10万円の物件に暮らす場合、家計は厳しめになる傾向があります。家族が増えれば食費や日用品費がさらに増加し、子どもの成長とともに教育費(習い事や学費など)の負担が重くのしかかります。手取り30万円から家賃10万円を引いた20万円では、毎月の収支がギリギリになるケースも少なくありません。固定費の節約を徹底するか、配偶者のパートなどで世帯収入を増やす工夫が必要不可欠です。

家賃や生活費を安く抑えて家計にゆとりを作るポイント

「できればもっと貯金に回したい」「家計にもう少しゆとりを持たせたい」という場合は、家賃そのものを安く抑えたり、他の出費を見直したりすることが効果的です。無理なく家計を改善するためのポイントをご紹介します。

相場より安い家賃の部屋を探すための注目ポイント

希望のエリアで家賃を安く抑えるには、いくつかの条件を妥協して物件を探すのがコツです。例えば、「鉄筋コンクリート造(RC造)ではなく木造のアパートを選ぶ」「築年数が経過している物件を選ぶ」「最寄り駅から徒歩10分以上離れた物件を選ぶ」「お風呂とトイレが一緒のユニットバスを選ぶ」「エレベーターがない建物の階数を選ぶ」といったポイントに注目すると、同じ広さやエリアでも相場より安く借りられる可能性が高まります。ご自身の中で譲れない条件の優先順位をつけ、賢く部屋探しをしましょう。

家賃だけでなく、固定費全体を見直して貯金や自己投資の余裕を作る

家賃を抑えることと同時に、毎月決まって出ていく「固定費」全体を見直すことも、生活にゆとりを生み出すための有効な手段です。スマートフォンの通信プランを格安SIMに変更する、使っていないサブスクリプションサービスを解約する、保険料の保障内容を見直すといった取り組みを行うだけで、月に数千円から数万円の節約につながります。浮いたお金を将来のための貯金や資産運用、あるいは自己投資に回すことで、より安定した豊かな生活を実現できます。

まとめ:年収500万円の家賃は8〜10万円台を目安にライフプランに合わせて決めよう

年収500万円の場合、月々の手取り額は約25万円〜33万円が目安となります。生活を圧迫しない無理のない適正家賃は、手取りの3分の1にあたる「8万〜11万円」程度です。この予算であれば、一人暮らしなら都心でも充実した物件が見つかり、地方都市ならファミリー向けの広い部屋も視野に入ります。独自アンケートからもわかるように、実際に多くの方がこの水準の家賃で堅実に生活しています。ただし、結婚や子育てなどのライフスタイルによって必要な生活費は変わってきます。入居審査の限度額ギリギリで借りることは避け、ご自身の将来のライフプランや貯蓄目標に合わせて、無理のない部屋選びを行ってください。

【本記事の独自アンケート調査概要】

・調査目的:年収500万円層の世帯における資産、住居費等の実態調査

・調査対象:本人年収が500万円台の男女

・有効回答数:285名

・調査期間:2025年12月〜2026年2月

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、職業、居住形態、本人年収、配偶者年収、預貯金額、投資額、住居費、生活費、住宅ローンの有無など