年収600万円で引越しを考える際、「今の収入で適正な家賃はいくらなのか」「家賃10万円や15万円の物件を選んでも生活に余裕はあるのか」と迷う方も多いでしょう。家賃は毎月の固定費となるため、手取り額から無理のない範囲で設定することが大切です。本記事では、年収600万円の手取り額と家賃の目安、世帯別の生活費シミュレーションを分かりやすく解説します。また、ITトレンドMoneyの独自調査によるリアルな家計の実態や、家賃・初期費用を抑えるお部屋探しのコツもあわせて紹介します。

年収600万円の手取り額はいくら?月収と引かれる税金

引越し先の家賃を決める上で最も重要なのは、額面の年収ではなく、各種税金や保険料が差し引かれた後の「手取り額」を正確に把握することです。家賃や日々の生活費はこの手取り額から支払うことになるため、毎月自由に使える予算を正しく理解しておく必要があります。ここでは、年収600万円の手取り額の目安や、給与から天引きされる税金・社会保険料について解説します。

手取り年収は約450万〜510万円(月額約37万〜43万円)

年収600万円といっても全額が手元に入るわけではなく、手取り額は一般的に額面の75%〜85%程度となります。そのため、実際の手取り年収は約450万〜510万円が目安です。

これを12ヶ月で割って月収に換算すると、ボーナスなしの場合は月々約37万〜43万円となります。もし夏と冬にボーナスが支給される給与体系であれば、毎月の手取り額はこれより少なくなるため、家賃予算を組む際は注意が必要です。

給料から引かれる税金と社会保険料の目安

給料から天引きされる主な項目は、健康保険や厚生年金などの「社会保険料」と、「所得税」「住民税」などの税金です。例えば、単身世帯で毎月の額面給与が50万円と想定した場合、厚生年金保険料が約4.5万円、健康保険料が約2.5万円、所得税と住民税を合わせて約5.6万円ほどが差し引かれます。

合計で約13万円が引かれ、残った約37万円が実際の手取り額となります。扶養家族の有無によっても控除額は変動します。

年収600万円の適正な家賃目安は?「家賃10万円」「15万円」は大丈夫?

手取り額が把握できたら、それを基準にして家賃の上限を計算します。家賃が高すぎると食費や貯金に回すお金がなくなり、生活が苦しくなってしまいます。年収600万円の方の場合、家賃10万円や15万円という設定は果たして妥当なのでしょうか。ここでは、無理のない家賃の一般的な目安と、それぞれの家賃設定における生活への影響について詳しく解説します。

無理のない家賃目安は「手取り額の25〜30%」(約10万〜13万円)

一般的に、無理なく支払える適正家賃の目安は「手取り額の3分の1以下」または「25〜30%以内」とされています。

年収600万円の手取り月収(約37万〜43万円)を基準に計算すると、適正な家賃は約10万〜13万円となります。

より生活にゆとりを持たせたい、あるいは将来のための貯金をしっかり増やしたい場合は、手取りの4分の1にあたる10万円前後に抑えておくのが安心で賢明な選択と言えます。

家賃10万円なら「一人暮らし・家族暮らしでもゆとりあり」

年収600万円で家賃を10万円に設定した場合、手取りに対して十分に余裕があるため、理想的なバランスと言えます。

一人暮らしであれば、食費や交際費にお金を使っても毎月10万円近くの貯金が可能です。

また、子どもがいる3人家族などの場合でも、生活費を圧迫することなく毎月しっかりと貯蓄に回すことができます。

将来の教育費や住宅購入に備えたい方には非常におすすめの家賃設定です。

家賃15万円は「妥当だが、家族構成によってはやりくりが必要」

一方、都心部などで家賃15万円の物件を選ぶ場合、手取り(約40万円と想定)の4割近くを占めることになります。

一人暮らしであれば、残りの25万円で生活できるため大きな問題はありません。しかし、二人以上の世帯では総務省のデータでも毎月の消費支出が24万〜25万円程度かかるため、家賃を合わせると支出合計が約40万円となり、手取り額とほぼ同額になります。

貯蓄に回す余裕が減るため、節約などのやりくりが必要です。

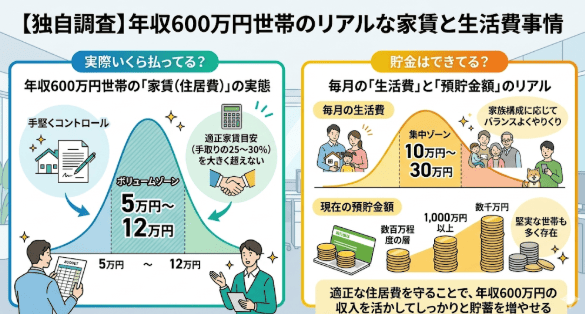

【独自調査】年収600万円世帯のリアルな家賃と生活費事情

一般的な家賃の目安が分かっても、「実際に同じ年収帯の人はいくらの家賃を払い、どれくらい生活費を使っているのだろう?」と気になる方も多いでしょう。ここでは、当社が独自に実施したアンケート調査のデータをもとに、本人年収600万円台の世帯が毎月支払っているリアルな住居費や、実際の生活費、そして将来に向けた預貯金額の実態について詳しく分析します。

実際いくら払ってる?年収600万円世帯の「家賃(住居費)」の実態

ITトレンドMoneyの独自アンケート調査によると、年収600万円台の方の毎月の「住居費(家賃やローン)」は、幅広い金額帯に分布していますが、ボリュームゾーンとしては月額5万円〜12万円の範囲に収めている方が多く見受けられます。適正家賃の目安である「手取りの25〜30%」を大きく超えないように、多くの方が無理のない範囲で手堅くコントロールしている実態がうかがえます。

貯金はできてる?毎月の「生活費」と「預貯金額」のリアル

同調査において、毎月の「生活費」を見ると10万円〜30万円の間に回答が集中しており、家族構成に応じてバランスよくやりくりしている世帯が目立ちます。また、現在の「預貯金額」については、数百万程度の層から、1,000万円以上、中には数千万円のまとまった資産を形成している堅実な世帯も多く存在します。適正な住居費を守ることで、年収600万円の収入を活かしてしっかりと貯蓄を増やせることが分かります。

世帯人数別!年収600万円の家賃と生活費シミュレーション

家賃の適正額が分かったら、次は家賃以外の生活費(食費や光熱費など)にいくらかかるのかを把握することが重要です。一人暮らしか、家族と暮らすかによって支出の構成は大きく変化します。ここでは、総務省の「家計調査」データをもとに、月々の手取りを約38万円と仮定して、独身一人暮らし、夫婦二人暮らし、子どもがいる家族暮らしの世帯人数別に生活費と貯金のシミュレーションを解説します。

独身一人暮らしの生活費・貯金シミュレーション

手取り約38万円の独身一人暮らしで、家賃を11万円とした場合をシミュレーションします。総務省の調査を参考にすると、食費に約5万円、水道光熱費に約1.2万円、教養娯楽費に約3万円などがかかります。

これら支出の合計は約21万円〜22万円程度に収まることが多く、手取りから差し引くと毎月15万円以上の貯金が十分に可能です。

趣味や旅行に使いつつ、将来の資産形成もスピーディに進められる非常にゆとりのある家計になります。

夫婦二人暮らしの生活費シミュレーション

夫婦二人暮らしの場合、支出額は増加します。家賃を11万円とした場合、食費が約8.9万円、水道光熱費が約2.4万円などとなり、消費支出の合計は約30万円〜31万円に達します。

手取り38万円であっても、毎月約8万円の貯蓄が可能なため、生活は比較的安定しています。

さらに、配偶者も働く共働きで世帯の手取りが増えれば、家計のゆとりは格段に増し、将来のマイホーム購入資金などの準備が容易になります。

子どもがいる家族暮らしの生活費シミュレーション

子どもがいる4人家族世帯などの場合、家計のやりくりには少し注意が必要です。家賃を11.5万円とした場合、食費が約8.6万円、水道光熱費が約2.1万円と増えるだけでなく、子どもの教育費に数万円がかかってきます。

支出の合計額は約37万円にのぼり、手取り38万円に対する貯蓄可能額は1万円台に留まる計算になります。

急な出費に備えるためにも、家賃設定を抑えめにするか、共働きで収入を増やす工夫が求められます。

出典:総務省「家計調査(4人世帯(有業者1人)-年間収入階級別)」

適正家賃(10万〜15万円)で東京ではどんな部屋に住める?

家賃の予算が10万〜15万円と決まった場合、次に気になるのは「その予算でどのような部屋に住めるのか」という点です。都内はエリアによって家賃相場が大きく異なるため、事前に相場感を掴んでおくことがお部屋探しの鍵となります。ここでは、東京都心部と、それ以外の23区内や郊外(市部)において、予算内で探せる間取りや物件の傾向についてご紹介します。

東京都心部で借りられる間取りの傾向(1R・1Kが中心)

港区や千代田区、渋谷区といった東京都心部では家賃相場が高いため、家賃10万円の予算では一人暮らし向けのワンルーム(1R)や1Kが中心となります。

専有面積も30平米以下のコンパクトな物件がほとんどです。

予算を15万円に引き上げると、1LDKや広めの1DKなども見つかりやすくなりますが、それでも二人以上で暮らすには手狭に感じる物件が多く、都心部は主に単身者向けの選択肢となります。

東京23区内・郊外(市部)で借りられる間取りの傾向(1LDK・ファミリー向け)

都心部を離れて、練馬区や板橋区、江戸川区などの23区内や、さらに郊外の市部に範囲を広げると選択肢は大きく変わります。家賃10万円でも2Kや2DK、1LDKといった二人暮らし向けの間取りが多く見つかり、予算を15万円に設定すれば2LDKや3DKなど、ファミリーでも十分に暮らせる広さの物件を借りることが可能です。

家族構成に合わせてエリアを柔軟に検討することが大切です。

家賃や初期費用を安く抑える!お部屋探しのコツ

家賃や引越しにかかる費用は、生活の基盤となる大きな出費です。予算に合った物件を見つけ、かつ引越しのハードルを下げるためには、物件探しの段階でいくつかのポイントを押さえておくことが重要です。ここでは、家賃が安い物件を見つけるための注目ポイントと、引越し時の大きな負担となる「初期費用」を安く抑えるコツについて解説します。

家賃が安い物件を探す注目ポイント(木造、築古、駅距離など)

家賃を予算内に抑えつつ、広さなどの条件を満たしたい場合は、いくつかのこだわり条件を緩和してみましょう。最寄り駅から徒歩10分以上の物件や、鉄筋コンクリート造ではなく木造のアパート、築年数が経過している物件を選ぶと相場より安くなります。

また、お風呂とトイレが一緒になっているユニットバスの物件や、エレベーターがない物件なども、家賃が割安に設定されている傾向があります。

初期費用の相場と分割払い・敷金礼金ゼロ物件の活用

賃貸契約を結ぶ際の初期費用は、家賃の約4〜6ヶ月分などまとまった金額になるため大きな負担となります。

これを安く抑えるためには、敷金・礼金がゼロの物件や、一定期間家賃が無料になるフリーレント付き物件を探すのが効果的です。また、どうしても一括で払えない場合は、初期費用を立て替えて分割払いにできるサービスなどを活用することで、入居時の負担を分散させることが可能です。

まとめ:年収600万円の家賃は「手取りの3割以下」に抑えてゆとりある生活を

年収600万円の場合、毎月の手取り額は約37万〜43万円程度となります。この手取りを基準にすると、適正な家賃の目安は「10万〜13万円(手取りの25〜30%)」です。家賃10万円に抑えられれば、一人暮らしはもちろん家族暮らしでもしっかりと貯蓄ができるゆとりある生活が送れます。一方で家賃15万円の物件は、単身者なら問題ありませんが、家族持ちの場合は家計が圧迫されるため節約の工夫が必要です。

ITトレンドMoneyの独自アンケートでも、多くの方が適正範囲内に住居費を収め、着実に預貯金を増やしている実態が見えました。お部屋を探す際は、家賃が安い物件の条件を取り入れたり、初期費用を抑える工夫をしながら、ご自身のライフスタイルと将来の資産形成のバランスが取れた住まいを選びましょう。

【本記事の独自アンケート調査概要】

・調査目的:年収600万円台世帯の家計状況、住居費、生活費、預貯金の実態把握

・調査対象:本人年収600万円台の当社会員

・有効回答数:170名

・調査期間:2026年1月6日〜2026年2月16日

・調査方法:インターネットによるアンケート調査

・主な調査項目:本人年収、家族構成、預貯金額、住居費、生活費