「年収700万円になったけれど、いくらの家賃なら無理なく払える?」「家賃13万円は生活が苦しくなる?」とお悩みではないでしょうか。額面年収だけで家賃を決めると、税金や保険料が引かれた後の手取り額でやり繰りできず、家計が圧迫される可能性があります。 本記事では、年収700万円の手取り額や適正な家賃目安、ライフスタイル別の生活費シミュレーションを初心者にもわかりやすく解説します。

年収700万円の手取り額は毎月いくら?

家賃の予算を決める際、年収700万円という「額面」の金額を基準にしてはいけません。会社から支給される給与からは、さまざまな税金や社会保険料が差し引かれるため、実際に生活費として自由に使える「手取り額」を正確に把握しておく必要があります。家賃設定で失敗しないために、まずはご自身の手元にいくら残るのかを理解しましょう。

税金・社会保険料が引かれた年間の手取り額は約520万〜560万円

会社員の場合、額面の年収から健康保険料、厚生年金保険料、雇用保険料といった社会保険料と、所得税や住民税などの税金が天引きされます。扶養家族の人数や年齢などの条件によって控除される金額は変わりますが、一般的に額面の75〜80%程度が手元に残ると言われています。この目安で計算すると、年収700万円の1年間の手取り額はおおよそ520万〜560万円前後になります。毎日の生活費や家賃は、この金額の範囲内でやり繰りすることになります。

ボーナスの有無で違う!月々の手取り額は約36万〜47万円

年間の手取り額を毎月の収入に換算すると、ボーナス(賞与)が支給されるかどうかで月々の金額が大きく変わります。ボーナスがない年俸制などの場合、手取りの約560万円を単純に12ヶ月で割るため、月々の手取り額は約44万〜47万円となります。 一方、夏と冬にまとまったボーナスが支給される会社の場合、毎月の給与から差し引かれる金額が調整され、平常月の手取り額は約36万〜37万円程度になるケースが多く見られます。ボーナスをあてにしすぎず、毎月の確実な手取りの範囲で家賃を考えることが大切です。

年収700万円の適正家賃の目安と入居審査の上限

手取り額が把握できたら、次はその中からいくらまでを家賃に充てられるかを考えます。毎月必ず発生する固定費である家賃は、生活のゆとりを左右する最も大きな要素です。無理なく暮らすための適正な目安と、賃貸契約時の入居審査に通る限界の金額を解説します。

無理なく暮らせる適正家賃の目安は「手取りの3割(約11万〜14万円)」

一般的に、家計を圧迫せずに無理なく暮らせる家賃の目安は「手取り額の3割」と言われています。年収700万円の場合、月々の手取り額を約36万〜47万円と想定すると、適正な家賃は約11万〜14万円となります。この予算内に家賃を収めることで、食費や光熱費などの生活費を支払っても、交際費や将来への貯蓄に回すお金を確保しやすくなります。安定した生活基盤を作るためには、この適正目安を意識して物件を探すことが重要です。

賃貸の入居審査に通る家賃の上限は「約19万〜19.4万円」

賃貸物件を借りる際の入居審査では、「家賃が年収の36分の1(月収の3分の1)以下」であることが一つの通過基準となります。年収700万円の場合、審査に通る家賃の上限額は約19万〜19.4万円が目安です。これ以上の家賃の物件に申し込むと、支払い能力に不安があると判断され、審査に落ちる可能性が高くなります。ただし、審査に通ったとしても、月々の手取り額に対して家賃19万円の負担は非常に大きく、生活が苦しくなるリスクがあります。審査上限ギリギリまで借りるのではなく、無理のない範囲で設定してください。

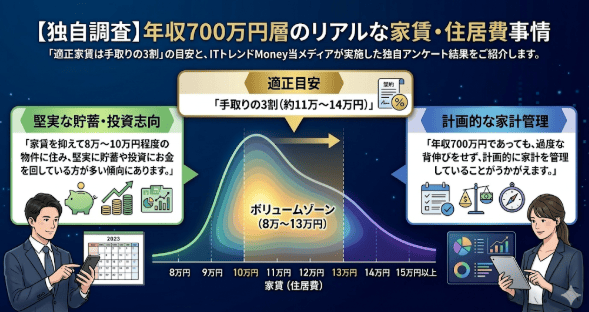

【独自調査】年収700万円層のリアルな家賃・住居費事情

「適正家賃は手取りの3割」という目安はありますが、実際に同じ年収の人は毎月どれくらい家賃にお金をかけているのでしょうか。ITトレンドMoneyでは、ご自身の年収が700万円台の層を対象に、毎月の住居費に関する独自アンケートを実施しました。世間一般のリアルなデータを参考にしてみてください。

アンケートから見る、年収700万円層が毎月支払っているリアルな家賃(住居費)

ITトレンドMoneyの独自アンケート(本人年収700万円台の賃貸居住者のデータ)によると、毎月支払っている住居費(家賃)は、8万円〜13万円の範囲でやり繰りしている方が最も多く見受けられました。一般的に適正と言われる「手取りの3割(約11万〜14万円)」の枠内に収めているか、それよりも家賃を抑えて8万〜10万円程度の物件に住み、堅実に貯蓄や投資にお金を回している方が多い傾向にあります。年収700万円であっても、過度な背伸びをせず計画的に家計を管理していることがうかがえます。

【世帯別】年収700万円の生活費シミュレーション

家賃の目安を13万円に設定した場合、残りの手取り額でどのような生活が送れるのでしょうか。生活レベルは、一人暮らしか、夫婦二人暮らしか、子どもがいるかによって大きく変化します。ここでは、それぞれのライフスタイルにあわせた家計シミュレーションを解説します。

【一人暮らし】家賃13万円の場合:趣味や貯金・投資に十分な余裕あり

手取りを約42万円と仮定し、家賃13万円の物件に一人暮らしをする場合、生活には十分な余裕があります。総務省の家計調査を参考にすると、単身世帯の1ヶ月の生活費(食費や光熱費、交際費など)の合計は約17万円程度です。これらを差し引いても手元に12万円近く残るため、趣味や旅行にしっかりお金を使ったり、月10万円以上を貯金や資産運用に回すことも可能です。充実した日々を送りながら、将来の資産形成を無理なく進められます。

【二人暮らし(夫婦)】家賃13万円の場合:ゆとりのある生活が可能

夫婦など二人暮らしの場合、家賃13万円を支払っても、ゆとりのある生活が可能です。食費や水道光熱費が2人分に増えるため、生活費の合計は約25万円程度になりますが、手取りから差し引いても4万円程度の余裕が生まれます。適度に外食やレジャーを楽しみつつ、毎月数万円の貯蓄を続けることも十分可能です。もし配偶者も働いて共働きになれば、世帯収入がさらに増えるため、家計の余裕は一気に大きくなります。

【子育て世帯】家賃13万円の場合:教育費がかさむため、家賃を抑えるなどの工夫が必要

夫婦と子どもがいる世帯の場合、家賃13万円の物件での生活はやや慎重な家計管理が求められます。家族が増えることで食費や日用品費が増加し、子どもの成長に伴う習い事や学習塾などの教育費が重くのしかかってきます。手取り額の中で生活費と教育費の割合が大きくなるため、貯蓄に回せる余裕が少なくなるケースも珍しくありません。将来の進学資金に備えるためにも、固定費である家賃を少し低めに設定したり、共働きで収入を確保するなどの工夫が必要です。

家賃13万円だとどんな部屋に住める?間取りの目安と初期費用

予算13万円で、実際にどのようなお部屋を借りることができるのでしょうか。特に家賃水準が高い東京都内で探す場合の物件の傾向と、賃貸契約時に必要な初期費用の目安について解説します。

東京都内(23区)で探す場合の間取り・物件の傾向

東京都内(23区)で家賃13万円のお部屋を探す場合、エリアによって選べる間取りが大きく変わります。港区や渋谷区などの人気エリアでは、築年数が経過したワンルームや1Kなど単身向けの間取りが中心となります。一方で、練馬区、板橋区、江戸川区など少し都心から離れたエリアであれば、2LDKや3DKといったファミリー向けで広さのあるマンションを借りることも可能です。通勤の利便性と部屋の広さのどちらを優先するかで、探すエリアを絞りましょう。

賃貸契約の初期費用の目安(家賃の約4〜5ヶ月分)

お部屋を借りる際は、家賃だけでなく「初期費用」としてまとまった資金が必要になります。賃貸契約時の初期費用(敷金、礼金、仲介手数料、前家賃、保証会社利用料など)は、一般的に家賃の4〜5ヶ月分が目安とされています。家賃13万円の物件であれば、約52万〜65万円程度の現金が必要です。さらに、引越し業者の費用や家具家電の購入費用も加わるため、事前の資金準備をしっかりと行っておくことが大切です。

まとめ:年収700万円の家賃は11万〜14万円を目安に、ライフプランにあわせて選ぼう

年収700万円の場合、月々の手取り額は約36万〜47万円が目安となります。生活を圧迫しない無理のない適正家賃は、手取りの3割にあたる「11万〜14万円」程度です。この予算であれば、都心でも単身向けの充実した物件や、エリアを選べばファミリー向けの広いお部屋も視野に入ります。独自アンケートの実態からも、多くの方がこの範囲か少し安めの家賃設定で堅実に生活していることがわかりました。一人暮らしであれば余裕がありますが、子育て世帯の場合は教育費などの出費が増えるため、家賃は少し控えめに設定する方が安心です。入居審査の限度額ギリギリで借りることは避け、ご自身のライフプランや貯蓄目標にあわせて、無理のない住まい選びを行ってください。

【本記事の独自アンケート調査概要】

・調査目的:年収700万円層の世帯における資産、住居費等の実態調査

・調査対象:本人年収が700万円台の男女

・有効回答数:153名

・調査期間:2025年12月〜2026年2月

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、職業、居住形態、配偶者の有無、預貯金額、投資額、住居費、生活費、住宅ローンの有無など