「年収1000万円ならどんな家賃の部屋に住める?」「高収入だから家賃20万円でも余裕?」とお考えではないでしょうか。

額面の年収が高くても、税金や保険料が引かれた後の手取り額を正しく把握しないと、家計が圧迫される可能性があります。

本記事では、年収1000万円の手取り額や適正な家賃目安、ライフスタイル別の生活費シミュレーションを初心者にもわかりやすく解説します。

年収1000万円の手取り額は毎月いくらになる?

家賃の予算を決める際、年収1000万円という「額面」をそのまま基準にしてはいけません。給与からはさまざまな税金や社会保険料が差し引かれるため、実際に生活費として自由に使える「手取り額」を正確に把握しておく必要があります。

税金や社会保険料が引かれた年間の手取り額は約700万円台

会社員の場合、額面の年収から健康保険料、厚生年金保険料といった社会保険料や、所得税、住民税などの税金が天引きされます。

日本の税制では累進課税制度が取られており、年収が増えるほど税率も高くなります。そのため、年収1000万円といっても全額が手元に入るわけではなく、年間の手取り額はおおよそ700万円台になるのが一般的です。

【世帯別】月々の手取り額の目安は約58万〜61万円

年間の手取り額を毎月の収入に換算するといくらになるのでしょうか。月々の手取り額は、独身か、配偶者や子どもなどの扶養家族がいるかによって変動します。

単身世帯(独身)の場合、月々の手取りは約58万〜60万円程度になることが多い傾向にあります。一方、共働き世帯や、高校生など扶養控除の対象となる子どもがいる世帯の場合は、税金の控除額が変わり、世帯全体で見た時の手取り額が約60万〜61万円程度になるのが目安です。

年収1000万円の適正家賃の目安は?

手取り額が把握できたら、次はその中からいくらまでを家賃に充てられるかを考えます。無理なく暮らすための適正な目安を解説します。

無理なく暮らせる家賃の目安は「手取りの25〜30%(約15万〜20万円)」

一般的に、家計を圧迫せずに無理なく暮らせる家賃の目安は「手取り額の25〜30%」と言われています。年収1000万円で月々の手取り額を約58万〜61万円とした場合、適正な家賃は約15万〜20万円となります。

ただし、近年はスマートフォンやインターネットなどの通信費、各種サブスクリプションといった固定費もかかるため、より安全に家計を管理したい場合は、手取りの20〜25%(約12万〜15万円)に抑えることも一つの有効な考え方です。

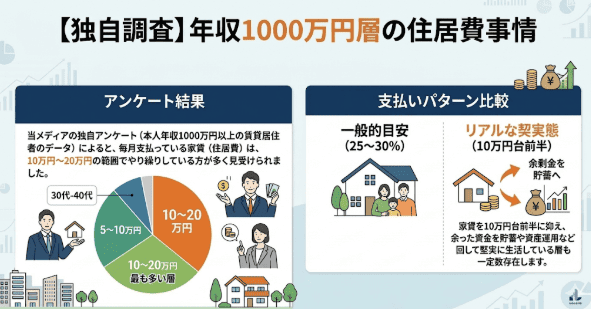

【独自調査】年収1000万円層のリアルな家賃・住居費事情

「適正家賃は15万〜20万円」という目安はありますが、実際に同じ年収の人は毎月どれくらい家賃にお金をかけているのでしょうか。当メディアでは、年収1000万円層を対象に独自のアンケート調査を実施しました。

アンケートから見る、年収1000万円層が毎月支払っているリアルな家賃(住居費)

ITトレンドMoneyの独自アンケート(本人年収1000万円以上の賃貸居住者)によると、毎月支払っている家賃(住居費)は、10万円〜20万円の範囲でやり繰りしている方が多く見受けられました。

手取りの25〜30%という一般的な目安の範囲内に収めている方がいる一方で、家賃を10万円台前半に抑え、余った資金を貯蓄や資産運用などに回して堅実に生活している層も一定数存在します。年収が高くても、必ずしも家賃上限までお金を使っているわけではなく、メリハリのあるお金の使い方をしているリアルな実態がうかがえます。

家賃15万〜20万円だとどんな部屋に住める?間取りと初期費用

予算15万〜20万円があれば、実際にどのようなお部屋を借りることができるのでしょうか。物件の傾向と、賃貸契約時に必要な初期費用の目安について解説します。

東京都内で探す場合の間取り・物件の傾向(都心のタワーマンションも視野に)

家賃15万〜20万円の予算があれば、東京都内でも物件の選択肢は大きく広がります。

港区や渋谷区などの都心部の場合、1Kや1LDKの高級賃貸マンションや、コンシェルジュなどの共用施設が充実したタワーマンションに住むことも十分に視野に入ります。一方で、23区内でも少し都心から離れたエリアや郊外であれば、2LDKや3LDKといったファミリー向けの広い間取りを借りることも可能です。

賃貸契約の初期費用の目安(家賃の約5〜6ヶ月分=100万〜140万円)

お部屋を借りる際は、毎月の家賃だけでなく「初期費用」としてまとまった資金が必要になります。

賃貸契約時の初期費用(敷金、礼金、仲介手数料、前家賃など)は、一般的に家賃の5〜6ヶ月分が目安とされています。家賃が20万円の物件であれば、初期費用だけで100万〜120万円程度かかる計算になります。特に高級物件の場合は、敷金や礼金がそれぞれ2ヶ月分に設定されていることもあり、140万円前後かかる可能性もあるため、事前の資金準備をしっかりと行っておくことが大切です。

【世帯別】年収1000万円の生活費シミュレーション

家賃の目安を設定した場合、残りの手取り額でどのような生活が送れるのでしょうか。生活レベルは世帯構成によって大きく変化します。ここでは、ライフスタイル別の家計シミュレーションを解説します。

【一人暮らし】家賃17万〜20万円の場合:趣味や貯蓄に十分な余裕あり

一人暮らしで月々の手取りが約59万円、家賃を約17万〜20万円とした場合、生活には十分な余裕があります。

食費や水道光熱費などの生活費を支払っても、手元には27万〜30万円程度のお金が残る計算になります。そのため、趣味や旅行にしっかりお金を使ったり、将来に向けた貯蓄や資産運用に十分な資金を回したりすることが可能です。

【二人暮らし(夫婦)】家賃18万円の場合:共働きならさらにゆとりある生活が可能

夫婦二人暮らしで家賃を約18万円とした場合、食費や光熱費などが2人分に増えても、ある程度ゆとりのある生活が送れます。

もしパートナーも働いていて共働き世帯であれば、世帯全体の手取り額がさらに増えます。そのため、外食を楽しんだり、貯蓄に回す資金を増やしたりと、単独収入の時よりも家計のリスクを分散させながら、より余裕のある家計管理が可能になります。

【子育て世帯】家賃15万〜18万円の場合:教育費がかさむため家賃の抑え方がカギ

子どもがいるファミリー世帯の場合、子どもの成長とともに生活費や教育費の負担が大きくなります。

手取り額が約61万円であっても、学習塾や習い事、私立校の学費などの教育費が増加すると、家計は圧迫されやすくなります。そのため、家賃を高く設定しすぎると貯蓄に回す余裕がなくなってしまう可能性があります。子育て世帯の場合は、将来の出費を見越して家賃を少し低めの15万円前後に抑えるなど、バランスの取れた資金計画がカギとなります。

まとめ:年収1000万円の家賃は15万〜20万円を目安に、ライフスタイルで調整しよう

年収1000万円の場合、月々の手取り額は約58万〜61万円が目安となり、生活を圧迫しない適正な家賃は約15万〜20万円程度となります。

この予算であれば、都心のタワーマンションからファミリー向けの広い物件まで、多様な選択肢を持つことができます。

ただし、独自アンケートが示すように、必ずしも高い家賃を払う必要はなく、家賃を抑えて貯蓄に回すことも賢明な選択です。世帯構成や教育費の負担、ご自身のライフスタイルにあわせて、無理のない範囲で住まいを選ぶようにしましょう。

【本記事の独自アンケート調査概要】

・調査目的:年収1000万円層の世帯における資産、住居費等の実態調査

・調査対象:本人年収が1000万円以上の男女

・有効回答数:334名

・調査期間:2026年1月〜2026年2月

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、職業、居住形態、本人年収、配偶者年収、預貯金額、投資額、住居費、生活費