就職や結婚など、ライフステージが大きく変化する20代。「若いからまだ保険は必要ない」と思う一方で、「同世代はいくら保険料を払っているの?」と気になっている方も多いのではないでしょうか。

この記事では、20代の平均保険料や適正な金額の目安、若いうちに保険に入るメリットについて詳しく解説します。さらに、独自データを用いたリアルな保険事情や、独身・既婚別の選び方も紹介するので、ぜひ参考にしてください。

20代の保険料の平均はいくら?

20代が毎月どれくらいの保険料を支払っているのか、気になる方は多いでしょう。生命保険文化センターの調査によれば、単身世帯20代(29歳以下)の生命保険の年間払込保険料の平均は141,682.5円となっています。これを月額に換算すると、20代の保険料の平均は「毎月約1万円前後」となります。まだ収入がそれほど多くない20代でも、将来のリスクに備えて一定額を保険に充てている人が多いことが分かります。

出典:公益財団法人 生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」」

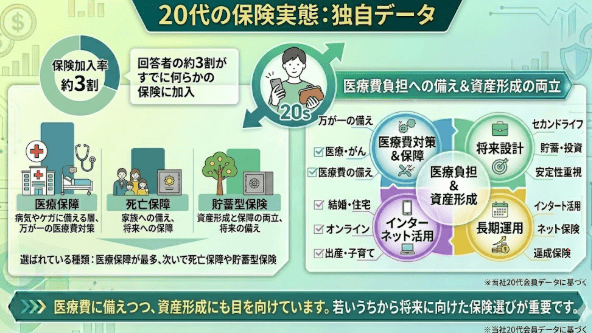

【独自調査】20代のリアルな保険加入状況と毎月の保険料

20代の保険加入率と選ばれている保険の種類

当メディアが20代(29歳以下)を対象に実施した独自のアンケート調査によると、回答者の約3割がすでに何らかの保険に加入していることが分かりました。その中で実際に選ばれている保険の種類としては、病気やケガに備える「医療保障」が最も多く、次いで「死亡保障」や「貯蓄型保険」が選ばれています。若いうちから万が一の医療費負担に備えつつ、資産形成にも目を向けている20代の実態がうかがえます。

【年収・家族構成別】20代のリアルな保険料分布

独自アンケートのデータを年収や家族構成別に分析すると、単身世帯、本人年収300万〜600万円台、では、毎月の保険料を2,000円〜10,000円程度に抑えて加入している人が多い傾向にありました。一方で、結婚して子供がいるなど「二人以上の世帯」になると、保険料の分布は月額8,000円〜30,000円程度へと上がり、より手厚い保障を準備していることが分かります。ご自身の境遇と照らし合わせて目安にしてみてください。

20代の適正な保険料の目安は?

無理のない保険料は「手取り年収の5〜7%」が目安

自分にとって適正な保険料がいくらなのか迷ったときは、「手取り年収の5〜7%」をひとつの目安にするとよいでしょう。例えば、手取り年収が300万円の場合、年間の保険料目安は15万〜21万円、月額1万2,500円〜1万7,500円、となります。手取り年収が400万円であれば年間20万〜28万円、月額1万6,000円〜2万3,000円、です。この範囲内に収めることで、日々の家計を大きく圧迫することなく保険を継続しやすくなります。

収入やライフプランにあわせたバランスが重要

「手取り年収の5〜7%」というのはあくまで目安にすぎません。求める保障を手厚くすればするほど、支払う保険料も高くなってしまいます。そのため、現在の収入から無理なく支払える保険料と、万が一のときに本当に必要な保障のバランスを見極めることが重要です。まずは貯蓄との兼ね合いを考え、今後のライフプランにあわせて、家計の負担にならない適切な保険料を設定しましょう。

20代に保険は必要?若いうちに加入する3つのメリット

若いうちに加入した方が保険料が安く済む

20代から生命保険に加入する最大のメリットは、保険料が安く設定されることです。保険料は年齢が上がるにつれて、病気や死亡のリスクが高くなるため割高になっていきます。しかし、健康状態が良好な若いうちに一生涯保障が続く終身型の保険に加入しておけば、加入時の安い保険料のまま継続することができ、生涯に支払うトータルの保険料を安く抑えられる可能性があります。

病気やケガによる治療費や収入減少に備えられる

20代は働き始めたばかりで、まだ十分な貯金がないことも少なくありません。もし突然の病気やケガで入院・手術が必要になった場合、高額な医療費が家計に大きなダメージを与えてしまいます。また、長期間働けなくなった場合には収入が大きく減少するリスクもあります。保険に加入しておくことで、公的保障だけではカバーしきれない治療費や生活費の不足分にしっかりと備えることができます。

将来のライフイベント、結婚・出産、に向けた準備ができる

20代は就職だけでなく、結婚や出産など人生の大きなライフイベントを迎える時期でもあります。特に女性の場合、妊娠や出産時のトラブル、帝王切開などの入院・手術に備えるため、妊娠前に医療保険に加入しておくことが推奨されます。また、貯蓄型の保険を選べば、将来の生活資金や子供の教育費のための計画的な資産形成にも役立てることが可能です。

【ライフステージ別】20代におすすめの保険の選び方

20代独身の場合:医療保険や就業不能保険で自身のリスクに備える

独身の場合、まずは自分自身が病気やケガをして働けなくなったときのリスクに備えることが重要です。万が一の医療費をカバーするための「医療保険」や、長期間働けなくなった際の収入減少を補う「就業不能保険」を中心に検討しましょう。自分を経済的に支えるための保障を優先し、家計に負担の少ない掛け捨て型の保険を活用するのが有効です。

20代既婚、子供なし、の場合:配偶者のための死亡保険も検討する

結婚して配偶者がいる場合は、自分の治療費への備えだけでなく、万が一のことがあった際の配偶者の生活費についても考えなければなりません。お互いの医療保険に加えて、遺された配偶者を経済的にサポートするための「死亡保険」への加入も検討しましょう。共働きか一方が専業主婦・主夫かによって必要な保障額は変わるため、家庭の状況にあわせた見直しが大切です。

20代既婚、子供あり、の場合:死亡保険の増額と学資保険を視野に入れる

子供が生まれたご家庭では、遺された家族の生活費に加えて、子供の養育費や教育費などを確保する必要があるため、必要保障額がより大きくなります。そのため、万が一に備えて「死亡保険」の保障額を増額することが求められます。あわせて、将来必要になる子供の教育資金を計画的に準備できる「学資保険」の活用も視野に入れ、家族全体を守る手厚い保障を検討しましょう。

20代で検討すべき主な保険の種類と特徴

病気やケガに備える「医療保険」

医療保険は、病気やケガによる入院や手術の費用をカバーするための保険です。入院した日数に応じて受け取れる「入院給付金」や、手術を受けた際の「手術給付金」が主な保障内容です。最近では、日帰り入院でもまとまった金額が受け取れる入院一時金タイプも増えており、急な医療費の出費に対して大きな安心感を得ることができます。

遺された家族を守る「死亡保険 定期保険・終身保険 」

死亡保険は、被保険者が亡くなった場合に遺された家族へ保険金が支払われる保険です。保険期間が一定で割安な保険料で大きな保障を得られる「定期保険」と、保障が一生涯続いて解約時には解約返戻金が受け取れることもある「終身保険」の2種類があります。必要な保障額や期間、貯蓄の目的にあわせて最適なタイプを選びましょう。

働けなくなったときの「就業不能保険」

就業不能保険は、病気やケガにより長期間働けなくなったときの収入減少をサポートする保険です。会社員や公務員であれば傷病手当金などの公的保障がありますが、それだけでは毎月の生活費を十分にまかなえない可能性があります。公的保障の不足分を補い、療養中の家賃や生活費を確保するために、20代のうちから加入を検討しておきたい保険のひとつです。

まとめ:20代は無理のない保険料で自分にあった備えを始めよう

20代の保険料の目安は月額約1万円、手取り年収の5〜7%ですが、独身や既婚、子供の有無といったライフステージによって必要な保険の種類や保障額は大きく異なります。若いうちに保険に加入することで、安い保険料で将来のさまざまなリスクに備えられるメリットがあります。現在の収入や今後のライフプランを整理し、無理のない保険料の範囲で自分にぴったりの備えを今日から始めてみましょう。

――――――――――

【本記事の独自アンケート調査概要】

・調査目的:20代の保険加入状況および保険料の実態把握

・調査対象:20代(29歳以下)の男女

・有効回答数:91名

・調査期間:2025年12月〜2026年2月

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、本人年収、保険加入の有無、加入している保険の種類、毎月の保険料