「30代になって周りが保険に入り始めたけれど、自分も必要なのか」「毎月いくらの保険料が妥当なのか」と悩んでいませんか?30代は結婚や出産、マイホーム購入などライフステージの変化が多く、病気やケガ、万が一のリスクに備える必要性が高まる年代です。 本記事では、30代の平均保険料や適正な金額の目安、ライフスタイル別の必要な保障について解説します。独自アンケートによるリアルなデータも交え、あなたにあった保険選びをサポートします。

30代は保険料をいくら払っている?平均月額と生命保険加入率

30代になると、病気やケガのリスクだけでなく、自分に万が一のことがあった際の家族への責任も大きくなります。そのため、多くの人が保険への加入や見直しを検討し始めることも多いでしょう。ここでは、公的データをもとに30代の生命保険の加入状況や、毎月支払っている平均的な保険料の相場を解説します。同年代のリアルな数値を参考にしてみましょう。

30代の保険加入率は7割!

生命保険文化センターの調査によると、30代単身世帯の生命保険加入率は70%となっており、約7割の人が何らかの生命保険に加入しています。20代の加入率(27.8%)と比較すると、30代の加入率は35.9%と、急激に伸びています。 30代は働き盛りであり、万が一の事態や将来のリスクに備えて保険に加入する人が多くなります。「保険に入っていない」という人は少数派になりつつあると言えるでしょう。 出典:生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」」

30代の平均保険料は月額約1.1万〜1.6万円

では、30代は毎月どれくらいの保険料を支払っているのでしょうか。同調査によると、30代の年間払込保険料の平均は30歳~34歳が144,184.2円、35歳~39歳が140,250円です。これを月額に換算すると、約12,000円となります。もちろん、保障内容や保険の種類によって金額は変わりますので、あくまで目安として捉えてください。

出典:生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」」

【独自調査】データで見る30代のリアルな保険料と加入している保険の種類

公的な平均データでは、30代個人の保険料は月約1.2万円程度とされていますが、実際のところどのような保険の組み合わせでいくら払っているのでしょうか。当メディアでは、30代の会員を対象に保険の加入状況に関する独自のアンケート調査を実施しました。生の声から、30代のリアルな保険事情を紐解きます。

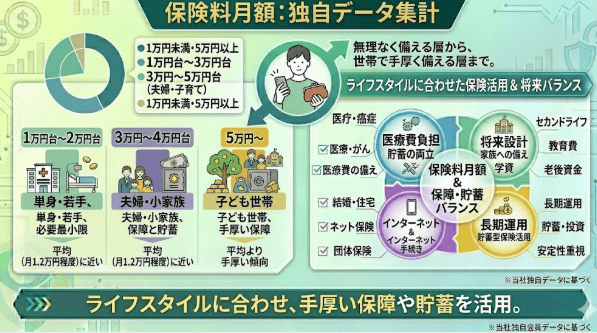

独自アンケートから判明!30代が毎月支払っているリアルな保険料

当メディアの独自データを集計した結果、毎月支払っている保険料は「1万円台〜3万円台」の範囲に収めている人が多く見られました。 例えば、月額1万円台や2万円台で無理なく備えている人が多い一方で、夫婦や子どもがいる世帯では、将来への備えも含めて月額3万円〜5万円程度の保険料を支払っているケースも少なくありません。公的な平均データ(月1.2万円程度)と比較しても、ご自身のライフスタイルや家族構成に合わせて少し手厚く保障を持ったり、貯蓄を兼ねた保険を活用したりしている実態がうかがえます。

30代が実際に選んでいる保険の組み合わせ(医療保障・死亡保障など)

同じく独自データによると、30代が加入している保険の種類として最もポピュラーな組み合わせは、「医療保障」と「死亡保障」のセットです。 特に、子どもがいる「二人以上の世帯」では、「医療保障+死亡保障」に加えて、子どもの教育資金や将来の資産形成を目的とした「貯蓄型(年金・学資・変額・外貨建てなど)」を組み合わせている人が目立ちました。一方、単身世帯(独身)では「医療保障」のみに絞って保険料を数千円〜1万円前後に抑えている人も多く、家族構成によって選ぶ保険の種類が明確に分かれていることがわかります。

30代にとって「ちょうどいい」保険料の目安は?

周りの人が払っている平均保険料は参考になりますが、それをそのまま自分の家計に当てはめるのは危険です。保険料が高すぎて日々の生活が苦しくなってしまっては本末転倒です。ここでは、自分の収入に対してどれくらいの保険料であれば妥当なのか、家計を圧迫しない「ちょうどいい」目安と、保険料を抑えるコツを解説します。

家計を圧迫しない保険料の目安は「手取り年収の5〜7%」

ファイナンシャルプランナーなどのお金の専門家の間では、無理なく支払える年間保険料の目安は「手取り年収の5〜7%(または6〜8%)」と言われています。 例えば、手取り年収が300万円の場合、年間の保険料目安は15万〜21万円となり、月額にすると1.2万〜1.7万円程度です。手取り年収が500万円なら月額約2万〜2.7万円となります。この割合に収めておけば、生活費を払いながら、将来に向けた貯蓄もしっかりと行えるバランスの良い家計を維持しやすくなります。まずはご自身の手取り額から、予算の上限を計算してみましょう。

保険料を抑えたいなら「掛け捨て型」を上手に活用する

「必要な保障は確保したいけれど、保険料の予算(手取りの5〜7%)に収まらない」という場合は、保険料が割安な「掛け捨て型」の保険を活用するのがおすすめです。 掛け捨て型の保険は、解約時の返戻金や満期保険金がない代わりに、毎月の保険料が安く設定されており、少ない負担で大きな保障を得ることができます。特に、子どもが自立するまでの一定期間だけ高額な死亡保障が必要な場合などは、貯蓄型ではなく掛け捨ての「定期保険」や「収入保障保険」を選ぶことで、毎月の支払いを大きく抑えることが可能です。

30代が最低限備えておきたい4つのリスクとおすすめの保険

30代は働き盛りであり、家族の有無にかかわらず様々なリスクへの備えが必要です。生命保険には多くの種類がありますが、主に備えるべきリスクは大きく4つに分けられます。ここでは、それぞれのリスクの内容と、対策として適しているおすすめの保険の種類について解説します。

病気やケガによる医療費のリスク(医療保険・がん保険)

年齢を重ねるにつれて、病気やケガで入院・手術をするリスクは高まります。 日本では公的医療保険制度があり、医療費の自己負担は通常3割で済みますが、差額ベッド代や入院中の食事代、先進医療の技術料などは全額自己負担となります。「医療保険」に加入しておけば、入院日数に応じた給付金や手術給付金が受け取れ、自己負担分をカバーできます。また、治療が長引きやすいがんに特化して備えるなら「がん保険」も検討しましょう。

万が一の死亡リスクと遺族の生活費(死亡保険・収入保障保険)

自分に万が一のことが起きた場合、残された家族の生活費や住居費をどうするのかという「死亡リスク」への備えも重要です。特に、家計の主たる働き手である場合は必須のリスク対策と言えます。 このリスクには、死亡時にまとまったお金が受け取れる「死亡保険(定期保険・終身保険)」で備えるのが有効です。また、一括で受け取るのではなく、遺族が毎月お給料のように年金形式で給付金を受け取れる「収入保障保険」は、必要な時期だけ合理的に保障を持てるため、保険料を抑えたい30代のファミリー層に向いています。

働けなくなることによる収入減少リスク(就業不能保険)

病気やケガで長期間入院したり、自宅療養が続いて仕事ができなくなったりすると、医療費がかかるだけでなく、収入そのものが減少する「就業不能リスク」が発生します。 会社員であれば一定期間「傷病手当金」を受け取れますが、支給額は給与の3分の2程度であり、長引けば生活費が不足する恐れがあります。自営業やフリーランスの場合は傷病手当金がないため、さらにリスクが深刻です。このような長期間働けない状態になった際に、毎月定額の給付金を受け取って生活費を補填できるのが「就業不能保険」です。

子どもの将来に向けた教育資金への備え(学資保険など)

子どもがいる30代にとって、将来必ず直面するのが「教育資金」の負担です。幼稚園から大学まで、すべて公立に通ったとしても約1,000万円、私立を含めば2,000万円以上の費用がかかると言われており、早いうちから計画的に準備する必要があります。 教育資金の準備には、預貯金だけでなく「学資保険」などの貯蓄機能がある保険がよく利用されます。学資保険は、毎月保険料を積み立てることで子どもの進学タイミングで祝金や満期保険金を受け取れる仕組みです。契約者(親)に万が一のことがあった場合には、それ以降の保険料の払込みが免除される保障がついている点が大きなメリットです。

【ライフスタイル別】30代の適正な保険料と選び方シミュレーション

必要な保険の種類や適正な保険料は、結婚しているか、子どもがいるかなどのライフスタイルによって大きく異なります。ここでは、「独身」「夫婦2人(共働き)」「子育て世帯」の3つのケースに分け、どのような保険の組み合わせが最適かのシミュレーションを解説します。

【独身】医療保険と就業不能保険を中心に手厚く

30代独身の場合、自分が亡くなった後の家族の生活費を心配する必要はないため、高額な死亡保障は原則として不要です。死亡保険は、自分のお葬式代や身辺整理の費用をカバーできれば十分でしょう。 その代わり、自分が病気やケガをして働けなくなった際に、誰の経済的支援も受けられずに生活が困窮してしまうリスクに備える必要があります。そのため、治療費をカバーする「医療保険(またはがん保険)」と、収入減少を補う「就業不能保険」を優先的に検討しましょう。掛け捨て型を選べば、月額1万円前後に保険料を抑えることも可能です。

【夫婦2人(共働き)】お互いの収入減少リスクと死亡リスクに備える

子どもがいない共働き夫婦の場合、基本的には独身時代と同様に、それぞれが自身の「医療保険」や「就業不能保険」に加入して医療費や収入減少リスクに備えるのがベースとなります。 ただし、生活費の多くをどちらか一方の収入に依存している場合や、ペアローンで住宅を購入している場合などは、万が一の死亡リスクへの備えも必要です。残された配偶者が生活レベルを落とさずに暮らせるよう、お互いの収入状況に応じて、必要最低限の「死亡保険」を上乗せしておくことをおすすめします。

【子育て世帯】教育費を見据え、世帯主の死亡保障をしっかりと

子どもがいる世帯は、世帯主(主に収入を得ている人)に万が一のことがあった場合のリスクが最も大きくなります。残された配偶者の生活費に加え、子どもが独立するまでの養育費や教育費が必要になるため、数千万円規模の大きな「死亡保障」が必要です。 保険料を抑えるために掛け捨ての定期保険や収入保障保険などを活用して死亡保障を手厚くしつつ、医療保険で入院リスクに備える組み合わせが基本となります。さらに、余裕があれば「学資保険」などで教育資金の積立も並行して行いましょう。家計の負担を考慮し、手取り年収の5〜7%の範囲内に収まるようにバランスを調整してください。

30代が保険料を無駄にせず賢く選ぶためのポイント

最後に、30代が保険選びで失敗せず、無駄な保険料を払わないために知っておくべき重要なポイントを3つ紹介します。保険に加入する前や、見直しをする前に必ず確認しておきましょう。

高額療養費制度や傷病手当金などの「公的保障」を事前に確認する

民間の保険は、あくまで「公的保障で足りない部分を補うもの」という前提を忘れないでください。日本には充実した公的医療保険制度があります。 例えば、1ヶ月の医療費の自己負担が一定の上限を超えた場合に超過分が払い戻される「高額療養費制度」や、会社員が長期間休業した際に支給される「傷病手当金」、万が一の際に遺族に支給される「遺族年金」などです。これらの制度を利用した場合、自分が実際に負担する金額はいくらになるのかを事前に把握することで、過剰な保障(高すぎる保険料)をかけてしまうのを防ぐことができます。

住宅ローン(団信)加入時は死亡保険の保障額を見直す

30代でマイホームを購入し、住宅ローンを組む際には、ほとんどのケースで「団体信用生命保険(団信)」に加入することになります。団信とは、契約者に万が一のことがあった場合、残りの住宅ローン残高が全額弁済される保証制度です。 つまり、団信に加入すれば遺族に住居費の返済負担が残らなくなるため、それまで加入していた民間の死亡保険の保障額を「住居費分だけ」減らすことが可能です。ライフステージが変化したタイミングで不要な死亡保障を削り、保険料を安く見直すチャンスです。

年齢が上がると保険料も高くなるため、健康なうちに早めの検討を

一般的に、生命保険や医療保険は加入時の年齢が若いほど、毎月の保険料が安く設定されます。さらに、終身保険などの一生涯保障が続くタイプは、若いうちに加入しておけば加入時の安い保険料のまま生涯変わりません。 また、年齢を重ねて持病ができたり、健康診断の数値が悪化したりすると、保険そのものに加入できなくなるリスクもあります(がん保険には90日間の免責期間があるなど、慌てて加入してもすぐには保障されないケースもあります)。30代の健康なうちに必要な保障を検討し、加入しておくことで、結果的に一生涯の保険料負担を抑え、安心を手に入れやすくなります。

まとめ:30代の保険料は相場を参考に、ライフスタイルに合わせて無理なく設定しよう

30代の保険料の平均額は、月額約1.2万円です。加入率も7割を超え、結婚や子育てなどのライフイベントを機に保険の必要性を感じる人が増える年代です。 しかし、平均額はあくまで目安です。当メディアの独自アンケートからもわかるように、独身か、子どもがいるかといったライフスタイルによって、必要な保険の組み合わせ(医療保障・死亡保障など)は全く異なります。まずは公的保障の仕組みを理解し、「手取り年収の5〜7%」という適正な予算の範囲内で、掛け捨て型の保険なども上手に活用しながら、自分にとって本当に必要な保障を見極めましょう。

【本記事の独自アンケート調査概要】

・調査目的:30代の世帯における資産、保険料などの実態調査・調査対象:30代の男女

・有効回答数:204件

・調査期間:2025年12月〜2026年2月

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、職業、居住形態、本人年収、配偶者年収、預貯金額、住居費、保険加入の有無、加入している保険の種類、毎月の保険料など