40代になると、結婚や出産、マイホーム購入などで家族への責任が増すだけでなく、自分自身の健康リスクも気になり始める時期です。そのため、保険の加入や見直しを検討する方が多くなります。

しかし、「毎月の保険料の負担が重い」「同年代はいくら保険料を払っているのだろう」と疑問に思う方も多いのではないでしょうか。家計を圧迫せずに最適な保険を選ぶためには、世間一般の相場を知ることが大切です。本記事では、公的データや独自のアンケートをもとに、40代の保険料の目安や賢い見直し方を初心者にもわかりやすく解説します。

40代は毎月いくら払ってる?平均保険料と生命保険の加入率

家計の見直しをする際、他の人がどれくらいの保険料を負担しているのかは気になるところです。ここでは、公的な調査データをもとに、40代の生命保険の加入状況や、毎月支払っている平均的な保険料をご紹介します。ご自身の現在の保険料が平均と比べてどうなのか、ひとつの目安として参考にしてみてください。

40代の保険加入率は40%前後!

生命保険文化センターの調査によると、40代単身世帯の生命保険加入率は40~44歳が35.0%、45~49歳の合算で49.5%となっており、高い水準を維持しています。20代の加入率が約3割であることを考えると、40代は病気やケガ、万が一の死亡リスクに対する意識が高まり、生命保険の必要性を感じている世代であると言えます。

出典:生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」」

【世帯構成・年収別】子どもがいる世帯や年収に比例して保険料は上がる傾向

保険料の負担額は、世帯の年収や家族構成によっても大きく変化します。一般的に、世帯年収が高くなるほど、毎月支払う保険料も高くなる傾向があります。また家族構成で見ると、夫婦のみの世帯に比べて、子どもがいる世帯の方が払込保険料が高い傾向にあります。特に、子どもの就学が終了した世帯や、幼稚園・保育園児がいる世帯で負担が大きくなっています。これは、教育費のための貯蓄型保険を利用したり、世帯主に万が一のことがあった場合の死亡保障を大きく設定したりすることが要因と考えられます。

【独自調査】データで見る40代のリアルな保険料と選ばれている保険の種類

では実際の家計においてどのような保険を組み合わせているのでしょうか。当メディアでは、40代の会員を対象に独自のアンケート調査を実施し、毎月支払っている保険料のリアルな金額や、実際に選ばれている保険の種類(医療保障、死亡保障、貯蓄型など)について実態を調べました。「単身世帯(独身)」と「二人以上の世帯(ファミリー層)」とでは、備えるべきリスクや保険の選び方に明確な違いが見られます。アンケート結果から見えてきたリアルな保険事情を解説します。

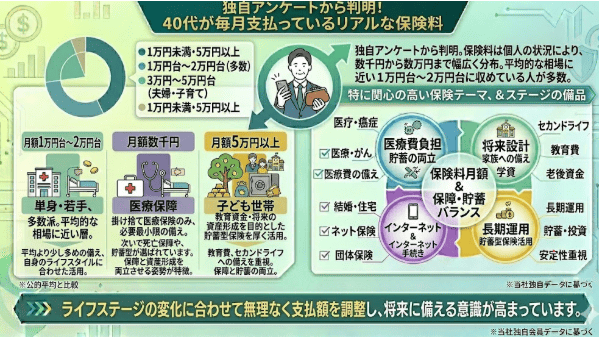

独自アンケートから判明!40代が毎月支払っているリアルな保険料

当メディアの独自アンケートによると、毎月の保険料は数千円から数万円まで、個人の状況によって幅広く分布しています。平均的な相場に近い月額1万円台〜2万円台に収めている人が多い一方で、保険料を数千円に抑えている人や、逆に月額5万円以上を支払っている人も一定数存在しました。これは、掛け捨ての医療保険のみで必要最小限の備えとしているケースと、将来の資産形成や教育資金を目的とした貯蓄型の保険を手厚く活用しているケースとで、毎月の支払額に大きな差が出ているためです。

独身・ファミリーで違う?40代が実際に加入している保険の組み合わせ

アンケート結果から加入している保険の組み合わせを見ると、家族構成によって明確な違いがありました。独身(単身世帯)の場合、高額な死亡保障は不要と考え、「医療保障」のみに絞って保険料を低く抑えている人が多く見受けられます。一方、子どもがいるファミリー層(二人以上の世帯)では、「医療保障」や「死亡保障」の基本セットに加え、「貯蓄型(年金・学資・変額・外貨建てなど)」を組み合わせて加入している割合が高くなっています。守るべき家族の存在や、教育・老後資金への備えの必要性が、保険選びに直接反映されていることがわかります。

40代の保険料はいくらが妥当?ちょうどいい目安の考え方

40代は、住宅ローンや子どもの教育費など、人生の中でも特に出費が多くなりやすい時期です。そのため、保険料が家計の負担になりすぎていないか、適正な金額を見極めることが非常に重要です。保険はいざという時のための備えですが、保障を手厚くしすぎて日々の生活が苦しくなってしまっては元も子もありません。現在の自分の保険料が高すぎないか、また、これから保険に加入する場合にいくらくらいを目安にすればよいのか、妥当な保険料の考え方と、公的医療保険を踏まえたバランスの取り方について解説します。

年収に対して「約3~5%前後」がひとつの目安

家計を圧迫しない適正な保険料の目安として、生命保険文化センターの調査データが参考になります。世帯主が40代前半の場合、年収に対する年間払込保険料は平均約1.4万円です。。つまり、年収に対して「約3~5%前後」に保険料を収めるのが、ひとつのバランスの取れた目安と言えるでしょう。例えば、年収が600万円の世帯であれば年間約18万円~30万円(月額約1.5万円~2.5万円)程度です。まずは現在支払っている保険料の合計が、ご自身の収入の何%を占めているかを確認してみてください。

出典:生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」」

貯金があれば保険はいらない?公的医療保険とのバランス

「十分な貯金があれば保険に入らなくてもいいのでは?」と考える方もいるでしょう。しかし、貯蓄だけで将来の医療費や、万が一働けなくなった場合の生活費をすべてカバーするには、相当な額の備えが必要です。予期せぬ入院などでまとまった貯蓄を大きく切り崩すリスクを避けるためにも、公的医療保険で足りない部分を民間の保険で補うというバランスの取れた考え方が大切です。

40代が最低限備えておきたい4つのリスクと必要な保険

40代になると、20代や30代の頃に比べて、身体的にもライフステージ的にも備えておくべきリスクが多様化し、その重大性も増してきます。漠然と不安を感じて手当たり次第に保険に加入するのではなく、どのようなリスクが潜んでいるのかを正しく理解し、それぞれに必要な保険を選ぶことが大切です。ここでは、40代が最低限備えておきたい4大リスクの詳細と、対応するおすすめの保険の種類について具体的に解説します。

大きな病気やケガ・がんのリスク(医療保険・がん保険・三大疾病保険)

40代以降は、がんや心疾患、脳血管疾患といった三大疾病をはじめとする生活習慣病の罹患リスクが徐々に高まります。治療が長引けば、医療費の負担が家計を圧迫する可能性があります。病気やケガでの入院・手術には「医療保険」が基本となりますが、近年は通院治療が増えているがん治療に対応するため、がんと診断された際にまとまった一時金を受け取れる「がん保険」や「三大疾病保険」を検討する人もいます。

万が一の死亡リスクと遺族の生活費(死亡保険・収入保障保険)

家計を支える大黒柱に万が一のことがあった場合、残された家族の生活費や子どもの教育資金を確保しなければなりません。特に、子どもが独立する前の40代ファミリー層にとっては、最も重視すべきリスクです。これに備えるのが「死亡保険」です。まとまった金額を一括で受け取れるタイプのほか、お給料のように毎月定額を受け取れる「収入保障保険」は、時間の経過とともに必要保障額が減っていくため、保険料を抑えながら合理的に備えることができます。

働けなくなることによる収入減少リスク(就業不能保険)

病気やケガで長期間働けなくなった場合、治療費の支出が増えるだけでなく、収入そのものが減少・途絶えるという二重の経済的ダメージを受けます。会社員であれば公的な「傷病手当金」が受け取れますが、満額が支給されるわけではなく、自営業やフリーランスの場合はこの制度がありません。このような就業不能状態に陥った際に、毎月給付金を受け取って生活費の減少をカバーできるのが「就業不能保険」です。

親の介護や自身の老後資金不足のリスク(介護保険・個人年金保険)

40代は、親の介護問題に直面し始める年代でもあります。また、自分自身の老後生活に向けた資産形成も本格的に考えなければなりません。介護が必要になった場合の費用や、公的年金だけでは不足する老後の生活費に備える手段として、民間の「介護保険」や「個人年金保険」があります。個人年金保険は毎月保険料を積み立てて将来年金として受け取る仕組みで、計画的な資産形成に役立ちます。

家計の負担を減らす!40代の保険料を安く抑える・見直すポイント

40代は、住宅ローンの返済や子どもの進学などでお金がかかるため、「毎月の保険料を少しでも安く抑えたい」と考える方が多いでしょう。しかし、単に保険を解約して保障をなくしてしまうのは危険です。大切なのは、現在のライフステージに合わせて「無駄な保障を削り、必要な保障だけを適正な価格で残す」ことです。年齢や家族の状況が変われば、ベストな保険の形も変化します。ここでは、家計の負担を減らしつつ、将来の安心を確保するための保険の見直しのポイントを紹介します。

子どもの成長に合わせて死亡保障の「金額」を減らす

子どもが小さいうちは高額な死亡保障が必要ですが、子どもが成長するにつれて、将来必要となる教育費や生活費の総額は減少していきます。そのため、過去に加入した高額な死亡保険をそのまま継続していると、必要以上の保障に対して無駄な保険料を払い続けている可能性があります。子どもの独立が近づいているなど、ライフステージの変化に合わせて必要保障額を再計算し、死亡保障の金額を減らす(減額する)ことで、毎月の保険料負担を抑えることができます。

現在の状況に合わせて「一部の特約」を解約する

保険に加入した際、主契約にさまざまな「特約」を上乗せしているケースが多く見られます。しかし、加入から時間が経つと、現在の状況には合わなくなっていたり、他の保険と保障内容が重複していたりする場合があります。例えば、十分な貯蓄ができたことで不要になった特約や、利用頻度が低い特約などです。保険全体を解約しなくても、必要性の低くなった一部の特約だけを解約(外す)ことで、保障のベースを残したまま保険料を安く抑えることが可能です。

貯蓄型保険は「払済保険」への切り替えや「掛け捨て型」を活用する

保険料の支払いが苦しい場合、貯蓄型の保険を「払済保険」に切り替える方法があります。これは、その時点での解約返戻金を元手にして、以降の保険料の支払いをストップし、保障額を下げて契約を継続する仕組みです。また、これから必要な保障を追加する場合は、保険料が割高な貯蓄型ではなく、保険料が安い「掛け捨て型(定期保険など)」を積極的に活用しましょう。掛け捨て型を選ぶことで、少ない負担で十分な保障額を確保できます。

高額療養費制度や傷病手当金などの公的制度を事前に確認する

民間の保険で備えるべき額を決める前に、日本に充実している公的な社会保険制度の内容を正しく理解しておくことが重要です。医療費が一定額を超えた場合に払い戻される「高額療養費制度」や、会社員が病気で休業した際に支給される「傷病手当金」などがあるため、実際にかかる自己負担額は想像よりも少ないケースがあります。公的制度でカバーしきれない不足分だけを民間の保険で補うという考え方を持てば、過剰な保障への加入を防ぎ、保険料を最低限に抑えることができます。

まとめ:40代の保険料は平均を参考にしつつ、今の家計に合わせて賢く見直そう

40代の生命保険加入率は40%前後で、平均月額保険料は約1.4万円が相場となっています。家族構成や年収によっても支払っている金額は異なり、独自アンケートの実態からも、独身層は医療保障に絞って保険料を抑え、ファミリー層は貯蓄型などを組み合わせて手厚く備えている傾向がうかがえました。

出費が重なる40代にとって、年収の3~5%前後という目安を意識しながら、保険料の負担を適正に管理することは非常に重要です。現在の保険が自分のライフステージに合っているか、無駄な特約や過剰な死亡保障がないかを見直し、公的制度も踏まえて賢く保険料を抑えましょう。必要保障額は常に変化していくため、定期的な見直しを行うことで、家計のゆとりと将来の安心を両立させてください。

【本記事の独自アンケート調査概要】

調査目的:40代の世帯における資産、保険料などの実態調査

調査対象:40代の男女

有効回答数:308件

調査期間:2026年1月8日〜2026年2月16日

調査方法:インターネット調査

主な調査項目:年代、家族構成、職業、居住形態、本人年収、預貯金額、住居費、保険加入の有無、加入している保険の種類、毎月の保険料、お金に関する悩みなど