50代になると、子育てが一段落する一方で、ご自身の健康への不安や老後の生活資金への心配が大きくなる時期です。このタイミングで「毎月の保険料が高すぎる」「今の保障内容で本当に大丈夫か」と見直しを考える方も多いでしょう。

しかし、いざ見直そうと思っても、同年代の人がいくら保険料を払っているのか、どんな保険を選べばよいのか分からず悩んでいませんか。

本記事では、公的データや当メディア独自のアンケートをもとに、50代のリアルな状況や適正な目安を解説します。さらに、独身・既婚といったライフスタイル別に必要な保険の種類や、老後を見据えて保険料を賢く抑える見直しのポイントも紹介しますので、ぜひ参考にしてください。

50代は毎月いくら払ってる?平均保険料と生命保険の加入率

50代は、がんなどの病気リスクが高まるため、保険への関心が最も高くなる年代です。まずは、同年代の人がどれくらい生命保険に加入し、毎月いくら保険料を支払っているのか、公的なデータから平均的な相場を確認してみましょう。

50代の保険加入率は約半数!

生命保険文化センターの調査によると、50代単身世帯の生命保険加入率は50歳~54歳で47.4%、55歳~59歳で56.6%となっています。この数字はおよそ50代の半分の人が何らかの生命保険に加入していることを意味します。年齢とともに病気やケガで入院・手術をするリスクが高まるため、万が一に備えて保険で対策をしている人が多いことがわかります。

出典:公益財団法人 生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」」

50代の平均月額保険料は約1.6万〜1.8万円

同調査によると、50代単身世帯が支払っている1年間の払込保険料の平均額は、50歳~54歳が17.8万円、55歳~59歳が15.9万円です。これを月額に換算すると、それぞれ約1.5万円と約1.3万円になります

40代までと比較して最も保険料が高くなるのがこの50代です。これは、生活費を残すために死亡保険などを手厚く備えているケースが多いためと考えられます。

出典:公益財団法人 生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」

【独自調査】データで見る50代のリアルな保険料と選ばれている保険の種類

公的な平均データでは月額1.6万〜1.8万円台が相場でしたが、実際のところ50代の皆さんはどのような保険を組み合わせて支払っているのでしょうか。当メディアでは、50代の会員を対象に毎月の保険料や加入している保険の種類について独自のアンケート調査を実施しました。世間のリアルな実態を見てみましょう。

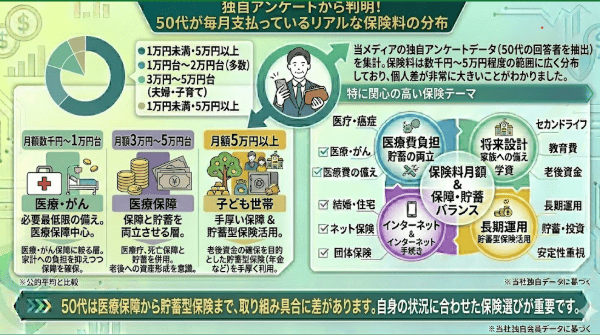

独自アンケートから判明!50代が毎月支払っているリアルな保険料の分布

当メディアの独自アンケートデータを集計した結果、毎月支払っている保険料は数千円〜5万円程度の範囲に広く分布しており、個人差が非常に大きいことがわかりました。

必要最低限の医療保障などに絞り月額数千円〜1万円台に抑えている人がいる一方で、月額3万円〜5万円以上を支払っている人も一定数存在します。保険料が高めになっている方は、医療保障や死亡保障だけでなく、将来の老後資金の確保を目的とした「貯蓄型保険(年金など)」を手厚く利用しているケースが多い傾向にあります。

独身・ファミリーで違う?50代が実際に加入している保険の組み合わせ

同じく独自データから、家族構成による保険の選び方の違いも明らかになりました。

「単身世帯(独身)」の場合、自分が亡くなった後の家族の生活費を心配する必要がないため、死亡保障にはあまり重きを置かず、「医療保障」や自身の老後に備える「貯蓄型保険」に絞って加入し、保険料を抑えている人が目立ちました。

一方、「二人以上の世帯(ファミリー層)」では、配偶者や子どものために「死亡保障」と「医療保障」を基本セットにしつつ、年齢的に不安が高まる「介護保障」を追加したり、老後資金のための「貯蓄型」を組み合わせたりと、より複合的で手厚い備えをしている実態がうかがえます。

50代の保険料はいくらが妥当?ちょうどいい目安の考え方

平均的な保険料や周りの状況は参考になりますが、それが自分にとって正解とは限りません。50代は老後に向けた貯蓄もラストスパートに入る重要な時期です。ここでは、家計を圧迫しない適正な保険料の目安と、50代ならではの保険料との向き合い方を解説します。

手取り収入に対する「約5%~10%」がひとつの目安

無理なく支払える生命保険料の目安として、「手取り収入の5%〜10%程度」という考え方がひとつの基準となります。たとえば、世帯の手取り月収が30万円であれば、月額1.5万円〜3万円程度が適正な範囲と言えます。

ただし、これはあくまで目安です。現在の保険料がこの割合に収まっていたとしても、日々の生活費や老後への貯蓄が苦しいのであれば、負担が重すぎると言わざるを得ません。ご自身の収入と支出のバランスを見て、無理のない金額に設定することが大切です。

保険料の払いすぎに注意!50代は「老後資金の確保」を優先しよう

50代の家計で最も優先すべきは、リタイア後の「老後資金の確保」です。子どもが独立して教育費などの負担が減ったからといって、そのまま高い死亡保障の保険料を払い続けてしまうのは賢明ではありません。

過剰な保険料を払い続けて貯蓄ができない状態では、長生きした場合の生活費が不足するリスクが高まります。保険料は自分に必要な最小限の保障に抑え、浮いたお金を預貯金などに回して老後資金をしっかり準備することを心がけましょう。

50代が最低限備えておきたい4つのリスクと必要な保険

50代で保険を見直す際、漠然とした不安から手当たり次第に保険に入るのはおすすめしません。自分にとって「何がリスクなのか」を整理し、それに合った保険を選ぶことが重要です。50代が直面しやすい4つのリスクと、それぞれに対応する保険の種類を解説します。

がんや大きな病気・入院のリスク(医療保険・がん保険)

50代になると、がん(悪性新生物)や心疾患、脳血管疾患といった重大な病気にかかるリスクが急激に高まるとされています。

病気で入院や手術をした場合、医療費が家計の負担となるため、これに備えるのが「医療保険」です。また、がん治療は通院が長引きやすく費用がかさむこともあるため、がんに特化した「がん保険」で備えておくことも有効な選択肢となります。

万が一の死亡リスクと葬儀・整理資金(死亡保険)

自分に万が一のことがあった場合、残された家族の生活費や、自分のお葬式代・お墓代などの「死亡リスク」への備えも必要です。

もし子どもがまだ独立していない場合は、残された家族が生活に困らないようまとまった金額が受け取れる「死亡保険」が必要です。一方で、子どもがすでに独立している場合は高額な保障は必要なくなり、配偶者の当面の生活費や自分の死後の整理資金(数百万程度)をカバーできる程度の死亡保険があれば十分と言えます。

定年退職後の老後資金不足リスク(個人年金保険などの貯蓄型保険)

定年退職後に公的年金だけで生活費がまかなえず、老後資金が不足するリスクにも備えなければなりません。

老後の生活資金を計画的に作る手段として、「個人年金保険」などの貯蓄機能を持つ保険があります。保険料を毎月積み立てることで、将来、年金や一時金として受け取ることができるため、資産形成の手段の一つとして活用できます。

親の介護や自分自身の介護・認知症リスク(介護保険・認知症保険)

50代は、親の介護に直面するだけでなく、将来の自分自身の介護や認知症についても考え始める年代です。介護状態になると、自宅のリフォーム費用や施設への入居費用など、まとまった出費が発生することがあります。

このような事態に備え、所定の要介護状態になった際に一時金や年金を受け取れる「介護保険」や、認知症と診断された際に保障される「認知症保険」を検討する人も増えています。

【ライフスタイル別】50代の適正な保障の選び方

必要な保障は、独身か、子どもがいるか、子どもが独立しているかといった「ライフスタイル」によって大きく異なります。ご自身の状況に当てはめて、どのような保障を優先すべきかを確認しましょう。

【独身】医療保障と老後・介護への備えを重視する

独身で養う家族がいない場合、自分が亡くなった後の家族の生活費を残す必要がないため、高額な死亡保障は不要です。死亡保障は、お葬式代などの整理資金程度に留めておきましょう。

その代わり、自分が病気になって働けなくなった際の医療費や、自分自身の老後資金・介護費用に対する備えが非常に重要になります。「医療保険」や「がん保険」で自身の身を守りつつ、余裕があれば老後に向けた「個人年金保険」や「介護保険」への加入を優先して検討するのも有効です。

【子どもが独立した夫婦】高額な死亡保障を減らし、医療・老後資金へシフト

子どもがすでに独立している夫婦の場合も、教育費や養育費の心配がなくなるため、世帯主にかけていた高額な死亡保険は不要になります。残された配偶者の生活費と葬儀代程度の保障に思い切って減額してもいいかもしれません。

浮いた保険料は、夫婦それぞれの「医療保険」を充実させたり、今後の長いセカンドライフに向けた「老後資金」の準備に回したりと、備えの重心を「病気」と「老後」へシフトしていくことが大切です。

【子どもがいる夫婦】教育費と生活費をカバーできる死亡保障を確保する

50代でまだ子どもが学生であり、教育費や生活費がかかる家庭の場合は、万が一の際に残された家族が経済的に困窮しないよう、しっかりとした「死亡保障」を確保する必要があります。

大学進学などで最もお金がかかる時期と重なることも多いため、一定期間だけ手厚い保障を持てる定期型の死亡保険などを活用して、保険料を抑えつつ必要な保障をキープしましょう。同時に、自身の病気のリスクに備える「医療保険」とのバランスを取ることも忘れないようにしてください。

家計の負担を減らす!50代の保険料を安く抑える・見直すポイント

保険の更新のタイミングなどで保険料が上がってしまい、支払いが負担になっている方も多いでしょう。ここでは、必要な安心を残しながら、毎月の保険料を安く抑えるための具体的な見直しのポイントを紹介します。

子どもの独立に合わせて死亡保障の「金額」を減額する

保険料を下げるのに効果的な方法は、今の状況に合わせて死亡保障の金額を減額(ダウンサイジング)することです。30代や40代で加入した保険は、子どもが独立するまでの生活費を想定して数千万円という高額な保障に設定されていることがよくあります。

子どもが独立した50代であれば、その保障額は過剰です。現在の契約を完全に解約しなくても、保障金額を必要な分だけに減額することで、毎月の保険料を大きく節約することが可能です。

現在の状況に合わせて「不要な特約」を解約する

メインの保険(主契約)に上乗せされている「特約(オプション)」を見直すこともポイントです。加入当時は必要だと思ってつけた特約でも、ライフステージが変化した現在の状況には合わなくなっている場合があります。

たとえば、すでに十分な貯蓄があって不要になった特約などを部分的に解約して外すことで、保険全体を解約することなく、保険料の負担だけを軽くすることができます。

貯蓄型保険は「払済保険」への変更も検討する

終身保険や養老保険などの貯蓄型保険に加入していて、今後の保険料の支払いがどうしても厳しい場合は、「払済保険(はらいずみほけん)」に変更するという方法があります。

これは、以後の保険料の支払いをストップし、その時点での解約返戻金をもとに、保障期間を変えずに保障額を下げた保険に変更する仕組みです。付帯していた特約が消滅するなどの注意点はありますが、解約せずに保障を残しつつ、今後の保険料負担をゼロにできるメリットがあります。

高額療養費制度や遺族年金などの公的制度を踏まえて見直す

民間の保険料を払いすぎないためには、日本の公的保障制度の仕組みを正しく理解しておくことが不可欠です。

たとえば、1ヶ月の医療費が一定の上限を超えた場合に払い戻される「高額療養費制度」や、会社員である夫が亡くなった際に妻に支給される「遺族厚生年金」、さらには一定の要件を満たす妻に支給される「中高齢寡婦加算」といった手厚い公的制度があります。これらを加味すれば、自身で用意すべき金額は少なくなることも多いため、公的保障で足りない部分だけを民間の保険で補うように見直しましょう。

まとめ:50代の保険料は平均を参考に、老後を見据えて賢く見直そう

50代の生命保険加入率は9割と全年代で比較しても高く、平均月額保険料は1.6万円~1.8万円となっています。

しかし、この金額はあくまで平均です。当メディアの独自調査でも、独身者は医療や老後に備え、ファミリー層は状況に応じて多様な保険を組み合わせているように、ライフスタイルによって必要な保障の内容は大きく異なります。

50代は、子どもが独立して死亡保障のニーズが減る一方で、病気のリスクが高まり、老後資金の準備が急務となる転換期です。収入の5〜10%という目安を意識しながら、高額療養費制度などの公的保障を踏まえて無駄な保障を減らし、保険料の負担を適正にコントロールしましょう。浮いたお金を老後資金に回すなど、将来を見据えた賢い見直しを行ってください。

【本記事の独自アンケート調査概要】

調査目的:50代の世帯における資産、保険料などの実態調査

調査対象:50代の男女

有効回答数:503件

調査期間:2026年1月8日〜2026年2月15日

調査方法:インターネット調査

主な調査項目:年代、家族構成、職業、居住形態、預貯金額、保険加入の有無、加入している保険の種類、毎月の保険料