物価上昇や老後資金への不安から資産運用に関心を持っても、種類が多く何から選べばよいか迷う方は少なくありません。資産運用には、投資信託や株式投資などの商品だけでなく、NISAやiDeCoのように税制優遇を受けながら運用できる制度もあります。

この記事では、初心者が検討しやすい資産運用の制度・商品を6つに分け、評価軸とあわせて整理します。毎月の積立額別シミュレーションや、NISA・iDeCoの使い分け方も紹介するため、自分にあった始め方を判断する参考にしてください。

資産運用とは?始める前に知っておきたい基礎知識

資産運用は、預貯金とは異なり、お金を投資に振り向けて増加を期待する行為です。元本保証がない代わりに、預貯金より高いリターンを狙える可能性がある点が特徴です。

預貯金は元本が保証され、いつでも引き出しやすい流動性の高さが利点です。一方で、現在の低金利下では、預貯金だけで資産を大きく増やすことは期待しにくくなっています。

投資はリスクとリターンが表裏一体の関係にあり、大きなリターンを狙うほど元本割れの可能性も高まります。この関係を踏まえたうえで、分散投資・長期投資・積立投資という3つの原則を意識すると、値動きの影響を抑えながら資産形成を続けやすくなります。

項目 | 預貯金 | 投資 |

|---|---|---|

目的 | 生活資金の確保・短期的な支払いへの備え | 将来に向けた資産の増加 |

元本保証 | あり | なし(元本割れの可能性がある) |

換金性 | 高い(いつでも引き出しやすい) | 商品により異なる(換金に時間がかかる場合がある) |

期待リターン | 低い(現在の金利水準では限定的) | 商品により幅がある(リスクに応じて変動) |

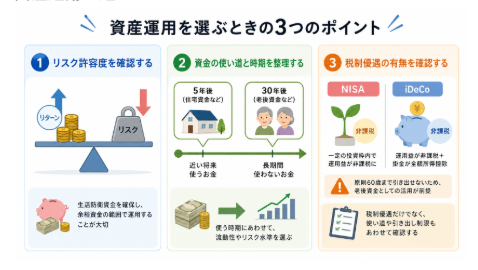

資産運用を選ぶときの3つのポイント

資産運用を選ぶ際は、リスク許容度・資金の使い道と時期・税制優遇の有無という3つの軸で自分の状況を整理すると、選択肢を絞り込みやすくなります。この3軸は、資産運用の制度・商品を選ぶ際や、NISA・iDeCoの使い分けを判断する際の土台になります。

リスク許容度を確認する

リスク許容度は、元本割れをどこまで受け入れられるかという基準です。資産運用では、商品によって値動きの大きさが異なります。大きなリターンを期待できる商品ほど、短期間で損失が出る可能性も高まります。

生活費や急な出費に備える生活防衛資金は、預貯金などすぐに使える形で確保しておくことが前提です。そのうえで、当面使う予定のない余裕資金の範囲で運用する姿勢が大切です。

資金の使い道と時期を整理する

資金の使い道と時期は、そのお金をいつ・何のために使うかという観点です。5年後に住宅資金として使う予定があるお金と、30年後の老後資金として使うお金では、選ぶべき商品の流動性やリスク水準が変わります。

近い将来使う予定がある資金は、値動きの大きい商品にまとめて投資すると、必要なタイミングで元本割れしている可能性があります。一方、老後資金のように長期間使わない資金であれば、時間を味方につけた積立投資や分散投資を検討しやすくなります。

税制優遇の有無を確認する

税制優遇の有無は、NISAやiDeCoのような制度を活用できるかという観点です。通常、株式や投資信託などの運用益には20.315%の税金がかかりますが、NISAでは一定の投資枠内で運用益が非課税になります。

iDeCoは運用益が非課税になるだけでなく、掛金が全額所得控除の対象になります。ただし、原則として60歳まで引き出せないため、老後資金として使うことを前提に検討する必要があります。税制優遇だけでなく、資金の使い道や引き出し制限もあわせて確認しましょう。

初心者が検討しやすい資産運用の制度・商品6選

前述の3軸を踏まえたうえで、初心者が検討しやすい資産運用の制度・商品を紹介します。NISAやiDeCoは投資商品そのものではなく、税制優遇を受けながら運用できる制度です。一方、投資信託・個人向け国債・外貨預金・株式投資は、実際に資金を投じる商品や運用方法にあたります。

NISA

NISAは、株式や投資信託などで得た運用益が非課税になる制度です。2024年からは、つみたて投資枠と成長投資枠の2つの枠を併用できるようになりました。年間投資枠は合計360万円、非課税で保有できる上限額は1,800万円です。

NISAには、iDeCoのような60歳までの引き出し制限がありません。保有商品を売却すれば、必要に応じて換金しやすい点が特徴です。そのため、老後資金だけでなく、住宅資金や教育資金など中期的な目的にも活用できます。

一方で、NISA口座で購入した商品も元本保証はありません。短期的に値下がりする可能性があるため、すぐに使う予定のある資金をまとめて投資するのは避けた方がよいでしょう。まず非課税制度を活用して、少額から資産運用を始めたい人に向いています。

iDeCo

iDeCoは、掛金を拠出して自分で運用する私的年金制度です。掛金の全額が所得控除の対象になる点が大きな特徴で、運用益も非課税になります。受け取り時にも、一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除の対象になります。

NISAとの大きな違いは、原則として60歳まで引き出せない点です。老後資金を作る目的にはあいますが、住宅資金や教育資金など、途中で使う可能性があるお金には向きません。

加入対象者は、原則20歳以上65歳未満の国民年金被保険者等です。ただし、加入区分や勤務先の企業年金制度によって条件や掛金上限が異なります。老後資金を明確に準備したい人や、所得控除による節税メリットを重視したい人は、加入前に自分の上限額を確認しましょう。

投資信託

投資信託は、複数の投資家から集めた資金を専門家がまとめて運用する商品です。1つの商品で複数の株式や債券に分散投資できるものも多く、少額から分散投資を始めやすい点が特徴です。

NISA口座でも購入できる投資信託が多く、長期・積立・分散の考え方を実践しやすい選択肢です。毎月決まった金額を積み立てる設定にすれば、購入タイミングを細かく判断しなくても運用を続けやすくなります。

一方で、投資信託には信託報酬という運用管理費用が継続的にかかります。また、投資対象によって値動きの大きさは異なり、元本割れする可能性もあります。銘柄選定の知識や時間をかけずに分散投資を始めたい人に向いています。

個人向け国債

個人向け国債は、国が発行する債券を購入する形の資産運用です。満期まで保有すれば元本が戻り、年率0.05%の最低金利も保証されています。株式や投資信託に比べると価格変動の不安が小さく、リスクを抑えた運用先として検討しやすい商品です。

ただし、期待できるリターンは限定的です。大きく資産を増やす目的には向きにくく、資産の一部を守りながら運用したい場合に適しています。

また、発行後1年未満は原則として中途換金できません。1年経過後に中途換金する場合も、直前2回分の利子相当額が差し引かれます。値動きへの不安が大きい人や、リスクを抑えて資産の一部を運用したい人に向いています。

外貨預金

外貨預金は、円を米ドルなどの外貨に換えて預ける方法です。通貨によっては円預金より高い金利が設定されている場合があり、為替差益を得られる可能性もあります。

一方で、為替相場が円高に動くと、円に戻したときに元本割れする可能性があります。預け入れ時と引き出し時には為替手数料もかかるため、金利の高さだけで判断しない視点が必要です。

また、外貨預金は預金保険制度の対象外です。円預金と同じ保護を受けられるわけではないため、金融機関の破綻リスクも含めて確認しておく必要があります。外貨や為替の値動きに関心があり、円資産の一部を分散させたい人に向いています。

株式投資

株式投資は、企業の株式を取得して値上がり益や配当金、株主優待を得る方法です。企業の成長性次第で大きなリターンを狙える一方、個別企業の業績悪化や市場環境の変化により、大きく値下がりする可能性もあります。

NISAの成長投資枠では、条件を満たす上場株式も投資対象になります。運用益を非課税にできるため、個別株に関心がある人にとっては活用しやすい制度です。

ただし、個別株は銘柄ごとの値動きが大きく、企業情報や決算内容を確認する必要があります。初めて資産運用をする場合は、NISAで投資信託を積み立てながら、慣れてきた段階で個別株に広げる進め方も選択肢になります。

種類 | リスク | 期待リターン | 税制優遇 | 向いている人 |

|---|---|---|---|---|

NISA | 選ぶ商品により異なる(元本割れの可能性あり) | 商品により幅がある | 運用益が非課税 | 中長期で使う資金を非課税で運用したい人 |

iDeCo | 選ぶ商品により異なる(元本割れの可能性あり) | 商品により幅がある | 掛金が全額所得控除、運用益は非課税、受取時も控除あり | 老後資金を明確に準備したい人 |

投資信託 | 中程度(投資対象により異なる) | 中程度 | NISA口座なら運用益が非課税 | 分散投資を手軽に始めたい人 |

個人向け国債 | 低い(満期保有で元本が戻る) | 低い | 原則課税(NISA対象外) | 値動きへの不安が大きい人 |

外貨預金 | 中程度(為替変動・手数料の影響あり) | 中程度(為替差益・金利に左右される) | 原則課税 | 円資産以外にも分散したい人 |

株式投資 | 高い(個別企業の業績に左右される) | 高い(値上がり益・配当など) | NISA口座なら運用益が非課税 | 情報収集に時間をかけられる人 |

【シミュレーション】毎月の積立額別・将来いくらになる?

毎月の積立額によって、将来受け取れる金額にはどれくらいの差が出るのでしょうか。ここでは年利3%で運用できたと仮定し、毎月1万円・3万円・5万円を積み立てた場合の将来額を試算しています。

実際のリターンは市場動向により変動します。年利3%が継続する保証はなく、運用期間中に元本割れする可能性もあります。あくまで一定の前提にもとづく参考値として確認してください。

毎月の積立額 | 積立期間 | 元本合計 | 将来額(運用益込み・年利3%想定) |

|---|---|---|---|

1万円 | 10年 | 120万円 | 約140万円 |

1万円 | 20年 | 240万円 | 約328万円 |

1万円 | 30年 | 360万円 | 約583万円 |

3万円 | 10年 | 360万円 | 約419万円 |

3万円 | 20年 | 720万円 | 約985万円 |

3万円 | 30年 | 1,080万円 | 約1,748万円 |

5万円 | 10年 | 600万円 | 約699万円 |

5万円 | 20年 | 1,200万円 | 約1,641万円 |

5万円 | 30年 | 1,800万円 | 約2,913万円 |

表からわかるとおり、積立期間が長くなるほど、元本と将来額の差は広がっていく傾向にあります。これは、運用益がさらに運用に回される複利の効果によるものです。同じ積立額でも、早く始めるほど将来額を大きくしやすい結果になります。

ただし、この試算は一定の利回りが続いた場合の参考値です。実際には、市場環境によって運用成績が上下し、元本割れする場合もあります。毎月の積立額は、リスク許容度や資金の使い道にあわせて、無理のない範囲で設定しましょう。

NISAとiDeCo、結局どっちを優先すべき?

NISAとiDeCoはどちらも運用益が非課税になる制度ですが、資金をいつ使えるかという点で役割が大きく異なります。NISAは引き出し制限がなく、中期〜長期の資金づくりに使いやすい制度です。住宅資金・教育資金・老後資金など、幅広い目的に活用できます。

iDeCoは原則60歳まで引き出せない代わりに、掛金全額が所得控除の対象になります。老後資金の準備に目的が限られる一方で、所得控除による節税メリットを得やすい点が特徴です。

項目 | NISA | iDeCo |

|---|---|---|

制度の位置づけ | 少額投資非課税制度 | 個人型確定拠出年金 |

対象者 | 18歳以上の国内居住者 | 原則20歳以上65歳未満の国民年金被保険者等(加入区分や勤務先制度により条件あり) |

年間投資枠・掛金上限 | 年間360万円(つみたて投資枠120万円+成長投資枠240万円) | 加入区分・勤務先制度により異なる |

非課税保有限度額 | 1,800万円 | 制度上の非課税保有限度額はなし |

税制優遇の内容 | 運用益が非課税 | 掛金が全額所得控除、運用益が非課税、受取時も控除あり |

引き出し制限 | なし(保有商品を売却して換金) | 原則60歳まで引き出し不可 |

向いている人 | 住宅資金・教育資金など中期的な目的にも備えたい人 | 老後資金を明確に準備したい人 |

どちらを優先すべきかは、流動性を重視するか、所得控除による節税メリットを重視するかで整理できます。近いうちに住宅購入や教育資金の準備を控えている場合は、引き出し制限のないNISAを優先する考え方が現実的です。

一方、老後資金を明確に準備したい場合は、iDeCoが候補になります。掛金が全額所得控除になるため、課税所得がある人ほど節税メリットを感じやすい制度です。ただし、原則60歳まで引き出せないため、途中で使う可能性がある資金はNISAや預貯金で管理する方が安全です。

NISAとiDeCoは併用も可能です。例えば、NISAで住宅資金や教育資金に備えながら、iDeCoで老後資金を並行して積み立てる方法があります。無理に一方だけに絞る必要はなく、資金の目的別に振り分ける視点が判断の起点になります。

なお、iDeCoの拠出限度額は制度改正により見直される予定です。2026年12月1日施行の見直し後は、加入区分によって拠出限度額が引き上げられる予定ですが、勤務先制度や加入区分によって上限は異なります。加入を検討する際は、厚生労働省やiDeCo公式サイト、金融機関の最新情報を確認しましょう。

まとめ|資産運用を始める3ステップと注意点

資産運用を始める際は、まず目的とリスク許容度を整理することが大切です。生活防衛資金を確保したうえで、住宅資金・教育資金・老後資金など、資金の使い道と時期を明確にしましょう。

次に、NISA・iDeCoなど活用できる制度や、自分にあった商品を選びます。中期的な資金づくりにはNISA、老後資金の準備にはiDeCo、分散投資を手軽に始めたい場合は投資信託など、目的ごとに制度や商品を使い分ける視点が重要です。

最後に、無理のない金額から口座を開設して積立を始めます。分散投資・長期投資・積立投資という原則を意識することで、値動きに振り回されにくい運用を続けやすくなります。

一方で、値動きに一喜一憂して高値で買い増したり、下落局面で慌てて売却したりすると、長期運用のメリットを生かせなくなる場合があります。資産運用には元本割れのリスクがあるため、目的と期間を明確にしたうえで、無理のない金額から始めましょう。

免責事項:この記事は情報提供を目的としており、特定の金融機関・商品への投資を勧誘するものではありません。資産運用には元本割れのリスクがあり、記事内のシミュレーションは一定の利回りを前提とした参考値であって、将来の運用成果を保証するものではありません。NISA・iDeCoの制度内容や投資商品の税制は変更される場合があるため、実際に利用する際は金融機関や国税庁・厚生労働省などの公式情報で最新の内容をご確認ください。投資の判断はご自身の責任のもとで行ってください。