「財形貯蓄はやめたほうがいい」という声を耳にするかもしれません。しかし、その理由は本当にすべての人に当てはまるのでしょうか。実は、こうした意見の多くは、制度への誤解や自身の資産形成の目的との不一致から生じているとされるケースが多いです。本記事では、2026年の金融環境を踏まえ、①なぜ「やめたほうがいい」と言われるのか、②それは本当なのか、そして③財形貯蓄が合う人・合わない人の違いを、感情論ではなくデータと仕組みの観点から客観的に解説します。

「財形貯蓄はやめたほうがいい」と言われるのはなぜ?

財形貯蓄が敬遠されがちな背景には、現代の金融環境や制度の柔軟性に起因するいくつかの理由があると考えられます。1970年代の制度開始当初は金利が高く、預けているだけで資産が増える魅力的な制度でした。しかし、超低金利時代と呼ばれる現在においては、お金を増やす力はほとんど失われており、逆にインフレ、物価上昇、によってお金の実質的な価値が目減りしてしまうリスクが指摘されています。また、近年は個人の資産形成を後押しする国の非課税制度が充実してきており、それらと比較した場合の使い勝手の悪さも目立つようになりました。具体的にどのような点が「やめたほうがいい」と言われる要因となっているのか、主に3つの観点から解説します。

金利が低くインフレに追いつかない

財形貯蓄の金利は、現在でも多くの金融機関で0.001%〜0.400%程度にとどまるケースが多く見られます。一方で、近年は物価上昇、インフレ、が続いており、預金金利よりもインフレ率の方が高い状況です。そのため、長期間預けていても実質的な資産価値が目減りしていく可能性があるという点が、時代遅れと言われる大きな理由の一つです。

より有利な税制優遇制度の存在

近年、新NISAやiDeCo、個人型確定拠出年金、といった、より有利な税制優遇制度が普及しています。新NISAは運用益が無期限で非課税となり、iDeCoは掛金が全額所得控除の対象となるなど、大きなメリットが期待できます。これらと比較すると、財形貯蓄は利子の一部が非課税になるだけで所得控除の恩恵もないため、相対的にメリットが薄いと感じられやすいとされています。

資金の引き出し制限がある

資金の使い道や引き出し方に制限がある点もデメリットとして挙げられます。財形住宅貯蓄や財形年金貯蓄は、目的外で引き出すと過去5年分の利子が課税されるペナルティが存在します。また、財形年金貯蓄は原則60歳まで引き出せないなど、いざという時の流動性に乏しいため、柔軟な資金活用を求める人には不便とされるケースが多いです。

財形貯蓄の誤解と現実

「やめたほうがいい」と言われる一方で、財形貯蓄ならではの制度的な強みも存在します。財形貯蓄は「お金を大きく増やす」ことには不向きかもしれませんが、「お金を確実に貯める」という点においては、現在でも非常に優れた機能を持っています。特に、これから本格的に資産形成を始めようとしている人にとっては、仕組みを正しく理解し、自身の環境にあわせて上手く活用することで、強力な土台作りの手段となり得ます。ここでは、財形貯蓄に関するよくある誤解を解き、データや現在の制度にもとづく客観的な現実を整理してみましょう。

3つの種類と非課税措置

財形貯蓄には「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類があります。このうち、財形住宅貯蓄と財形年金貯蓄には、両方を合わせて元利合計550万円までの利子等が非課税となる優遇措置があります。ただし、財形年金貯蓄のうち、生命保険や損害保険などの保険商品に係るものについては、払込額385万円までが非課税の対象です。住宅取得や老後資金づくりなど、目的を明確に絞って活用すれば、利子等に税金がかからない点は大きなメリットと言えます。

給与天引きによる「強制力」

最大の強みは給与からの天引きです。「気づいたらお金が貯まる」という先取り貯蓄の仕組みは、資産形成の土台づくりにおいて現在でも極めて有効とされています。自己管理が苦手で手元にお金があると使ってしまう人にとっては、意志の強さに関係なく着実に資金を貯められる点が魅力です。

会社独自の「奨励金」制度

企業によっては、福利厚生の一環として積立額に対して数%の「奨励金、利子補給」を上乗せする制度を設けている場合があります。奨励金がある場合、低金利を補って実質的な利回りが向上するため、一概にメリットがないとは言い切れません。労働政策研究・研修機構の調査によれば、一般財形の仕組みがある企業は約34.6%存在すると報告されています。まずはご自身の勤務先の制度を確認することが大切です。

出典:「福利厚生に関する労働者調査」および「財形貯蓄制度に関する労働者調査」|独立行政法人 労働政策研究・研修機構

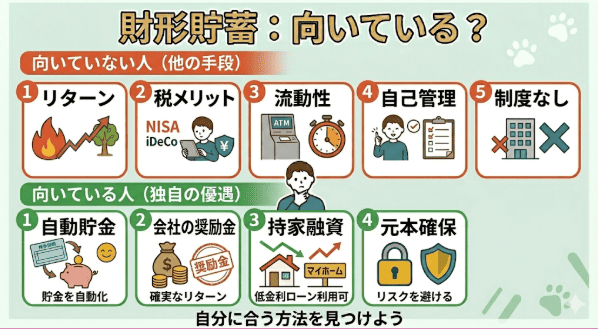

財形貯蓄が向いていない人の特徴

財形貯蓄のメリットとデメリットを踏まえ、他の資産形成手段を優先して検討したほうがよい人の特徴を解説します。資産運用に対する考え方や、ご自身の金融知識のレベル、さらには勤務先の福利厚生の充実度によって、財形貯蓄が最適な選択肢にならないケースがあります。特に、すでに一定の貯蓄があり、これから効率的にお金を増やしていきたいと考えている方にとっては、財形貯蓄の強みを感じにくい可能性があります。以下のような特徴をもつ方は、財形貯蓄をやめる、あるいは別の方法をメインに据えることを検討されるとよいでしょう。

積極的にお金を増やしたい人

元本確保型の運用が中心となる財形貯蓄はリターンが低いため、インフレ対策や高い運用益を求める人には不向きとされるケースが多いです。物価上昇に負けないよう、リスクを取りながら積極的に資産を増やしたい場合は、投資信託などを活用した資産運用を検討するほうがよいでしょう。

NISAやiDeCoを活用できる人

自身で情報収集を行い、新NISAやiDeCoといった制度を活用して投資できる知識と意欲がある人にとっては、財形貯蓄の優先度は下がると考えられます。これらの制度の方がより大きな非課税メリットや節税効果を享受できるため、自分で投資先を選んで運用できる人には財形貯蓄は必要性が低いかもしれません。

資金の流動性を重視する人

急な出費に備えて、ペナルティなしでいつでも資金を引き出したい人にとっては、目的外引き出しに制約がある財形住宅や財形年金は不便に感じられる可能性があります。必要な時にすぐ使える資金を手元に置いておきたい場合は、使途が自由な普通預金や一般財形貯蓄、あるいは引き出しが自由な新NISAのほうが適しています。

財形貯蓄が向いている人の特徴

一方で、次のような特徴に当てはまる人にとっては、財形貯蓄は強力な味方になり得ます。資産形成にはさまざまな手段がありますが、すべての人に万能な方法は存在しません。ご自身の性格やライフプラン、そして勤務先の環境によっては、最新の投資制度よりも財形貯蓄の方が合理的でメリットが大きいケースも多々あります。ここでは、財形貯蓄の「強制力」や「独自の優遇制度」を最大限に活かせる、財形貯蓄に向いている人の特徴を具体的に解説します。

貯金を自動化したい、自己管理が不安な人

毎月の給与から自分で貯金に回すのが面倒な人や、お金があるとつい使ってしまう人におすすめです。給与天引きにより、意志の強さに関係なく、無駄遣いを防ぎながら確実な積み立てが可能となります。貯蓄の習慣がない人が最初の一歩を踏み出すための仕組みとして非常に適しています。

会社の奨励金制度や持家融資が利用できる人

積立額に対する奨励金、利子補給、制度が会社にある場合は、確実なリターンが見込めるため大変有利です。また、財形貯蓄を1年以上継続し残高が50万円以上あるなどの条件を満たせば、一般のローンよりも金利が低く設定されやすい「財形持家融資」を利用できる可能性があります。マイホーム購入を検討している人には大きなメリットとなる可能性があります。

財形貯蓄に関するよくある後悔とその対策

財形貯蓄を利用するなかで生じやすい後悔と、それを避けるための対策について解説します。財形貯蓄は一度始めると長期間にわたって継続することが前提となる制度であるため、将来のライフプランの変化や経済状況の変動によって、予期せぬ不都合が生じる場合があります。「こんなはずじゃなかった」と後悔しないためには、事前に制度の制約やリスクを正しく理解し、柔軟に対応できる資金計画を立てておくことが不可欠です。ここでは、代表的な3つの後悔のパターンと、その予防策をご紹介します。

インフレで実質的な価値が目減り

低金利の財形貯蓄だけに頼ると、物価上昇によって資産の実質的な価値が目減りしてしまう可能性があります。対策としては、財形貯蓄「だけ」で全資産を形成しようとせず、新NISAやiDeCoなど、インフレに強いとされる投資手法と併用し、資産全体のバランスを取ることが推奨されます。

目的外の引き出しで利子が課税

財形住宅や財形年金を目的外で解約すると、過去5年分の利子が課税されるペナルティが発生し後悔するケースがあります。将来の用途が明確でない場合は、最初から使途が自由な「一般財形貯蓄」を選択するか、複数の口座を少額ずつ組みあわせてリスクを分散するなどの資金計画が重要です。

転職に伴う継続の手続き

転職先に財形貯蓄制度がない場合、継続できなくなるという落とし穴があります。しかし、転職先に制度があり、退職から2年以内に手続きを行えば、非課税措置などの権利を引き継ぐことが可能です。転職や退職を検討する際は、必ず転職先の制度の有無や移行手続きの期限を確認しましょう。

財形貯蓄に関する結論

財形貯蓄は、すべての人にとって「やめたほうがいい」制度ではなく、「合わない人には向かない」というのが正確な表現と言えます。現在の低金利やインフレ環境を考慮すると、財形貯蓄のみに依存する資産形成はリスクを伴う可能性があります。

しかし、制度の仕組みを正しく理解し、ご自身の性格、会社の福利厚生、奨励金や持家融資制度を最大限に活かせば、手堅い資産形成の基盤として十分に機能する可能性があります。誤解や過信を避け、新NISAやiDeCoなどの有利な制度とバランスよく組みあわせることで、ご自身に最適な資産形成を目指してみてはいかがでしょうか。

--------------------------------------------------------------------------------

免責事項

本記事は情報提供を目的としており、特定の金融商品の勧誘や契約の推奨を行うものではありません。掲載されている数値は記事執筆時点の情報に基づいており、情勢により変更される場合があります。最新の条件は必ず各公式サイト等でご確認ください。ご契約に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。