「30代から投資を始めるのは遅いのでは…」と不安に思っていませんか?決して遅くはありません。30代は収入が安定し始める一方で、結婚やマイホーム購入など大きなお金が動くライフイベントを控える重要な時期です。本記事では、当社の独自調査による30代のリアルな投資額や、初心者におすすめの運用方法、新NISAやiDeCoの活用法について分かりやすく解説します。

30代から投資(資産形成)を始めるべき3つの理由

30代での投資開始は決して遅くありません。むしろ、これからの人生に向けた資産形成を本格的にスタートする絶好のタイミングと言えます。なぜ30代から投資を始めるべきなのか、その主な理由は「ライフイベントによる支出の増加」「長期間の運用による複利効果」「月々の投資負担の軽減」の3つに集約されます。20代と比べて収入が上がり余裕が生まれやすい30代だからこそ、将来に備えて効率的にお金を働かせる仕組みを作ることが重要です。以下で具体的な理由を解説します。

ライフイベントでまとまったお金が必要になるから

30代は、結婚や出産、子どもの教育、マイホーム購入など、大きなお金が動くライフイベントが多い年代です。例えば、一般的に結婚・新生活の準備には合計で約500万円、住宅購入の頭金には1,000万円〜1,500万円程度がかかるとされています。また、幼稚園から高校まで公立に通ったとしても約614万円もの教育費がかかります。これらの支出に対し、預貯金だけで備えるのは負担が大きいため、投資を活用した資産形成が重要になります。

出典:文部科学省|令和5年度子供の学習費調査結果のポイント

時間を味方につけて「複利効果」を得られるから

老後まで20年〜30年と時間がある30代は、運用で得た利益を再び投資に回す「複利効果」を最大限に活かせる時期です。利益が利益を生む仕組みである複利は、運用期間が長くなるほど雪だるま式に資産が増えやすい傾向があります。最初は小さな利益でも、長期にわたってコツコツと投資を続けることで、将来的に大きな資産へと成長する可能性が高まります。

40代・50代から始めるよりも毎月の投資額を抑えられるから

投資の開始年齢が早いほど、同じ目標金額を達成するために必要な毎月の積立額を少なく抑えられます。例えば、60歳までに2,000万円を準備する場合、30歳から始めれば毎月の負担は少額に抑えやすくなりますが、40代や50代から始めると毎月の積立額が跳ね上がり、家計への負担が大きくなります。早い段階で投資を始めることで、無理のない少額から目標達成を目指せるため、生活のゆとりを保ちながら資産形成を続けられるのが大きなメリットです。

【独自調査】30代のリアルな投資事情!みんないくら投資してる?

投資を始めようと思ったとき、「同世代の人たちは実際にどれくらい投資をしているのだろう?」と疑問に思う方も多いでしょう。公的機関の調査では、30代の資産保有額にはばらつきがあり、貯金と投資の割合も世帯によって様々です。ここでは、公的な調査結果に加えて、当社の会員データを基にした独自アンケート調査の結果から、30代のリアルな投資事情をひも解きます。世間一般の傾向と、自社会員の実際の投資額や関心事を比較することで、ご自身の資産形成の目安として参考にしてみてください。

世間一般の30代の貯金と投資の割合

金融広報中央委員会の調査によると、30代の金融資産保有額(単身世帯・二人以上世帯)のうち、預貯金が約半分を占めています。投資信託の割合を見ると、単身世帯では25.8%、二人以上世帯では35.8%となっています。全体として、30代は預貯金で手堅く資産を確保しつつも、一定の割合を投資に回して資産を増やそうとしている人がいることが読み取れます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」)

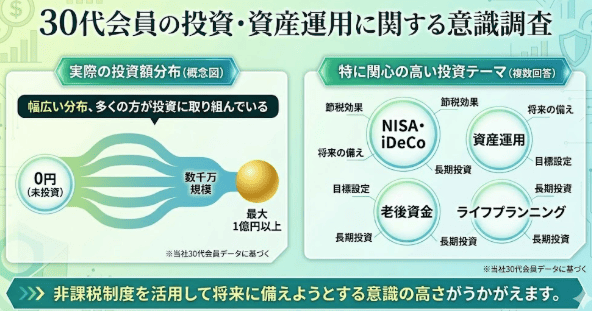

【当社会員データ】30代の平均投資額と関心のある投資テーマ

当社の30代会員データによると、実際の投資額は0円の方から数千万円規模(最大1億円以上)の方まで幅広く分布しており、多くの方が投資に取り組んでいます。また、特に関心を集めている投資テーマとして「NISA・iDeCo」「資産運用」「老後資金」「ライフプランニング」などが多数挙げられています。非課税制度を活用して将来に備えようとする意識の高さがうかがえる結果となりました。

【当社会員データ】単身世帯・二人以上世帯での投資額の違い

当社会員データから世帯構成別の傾向を見ると、単身世帯では投資額0円の方から数千万円の方までばらつきが見られ、投資への取り組みが二極化している傾向があります。一方、二人以上世帯では、預貯金と合わせて数百万円から数千万円規模の投資を行う方が多く見受けられます。教育資金や住宅ローンを抱えながらも、計画的にまとまった額を投資に回している実態が明らかになりました。

30代の投資初心者に向いている運用方法3選

投資には様々な種類がありますが、初心者にとっては「どれを選べばいいかわからない」と迷う原因になります。30代から始める場合、結婚や育児、住宅購入などのライフイベントに備えつつ、老後に向けた長期的な資産形成を見据えることが重要です。そのため、少額から始められ、リスクを分散しやすい運用方法を選ぶことが成功の鍵となります。ここでは、30代の投資初心者に向いている「投資信託」「株式投資」「金銭信託・国債」の3つの運用方法について、それぞれの特徴とメリットを解説します。

投資信託

投資信託は、複数の投資家から集めた資金を運用の専門家(プロ)が株式や債券などに分散投資してくれる金融商品です。自分で個別の銘柄を選ぶ必要がなく、毎月100円や1,000円といった少額から始められるため、投資経験のない初心者に適しています。ひとつの商品を購入するだけで幅広い銘柄に分散投資できるため、リスクを抑えながら長期的な資産形成を目指すことができます。

株式投資

株式投資は、企業が発行する株式を購入し、値上がり益や配当金、株主優待を期待する運用方法です。一般的に100株単位での取引となるためまとまった資金が必要なイメージがありますが、「単元未満株(ワン株など)」の制度を利用すれば、1株(数百円〜数千円)の少額から手軽に始めることができます。少額から複数の銘柄を購入し、分散投資の一環としてポートフォリオに組み込むのも魅力的です。

金銭信託・国債

日々の値動きに一喜一憂したくない方や、リスクを極力抑えて手堅く運用したい方には、金銭信託や国債が向いています。金銭信託は信託銀行がお金を預かって管理・運用する商品で、事前に予定配当率が提示されるため安定した運用が期待できます。また、国債は国が発行する債券で、満期まで保有すれば原則として元本と利子が保証されるため安全性が高いのが特徴です。まとまった資金を安全に増やしたい場合の選択肢として有効です。

30代の資産運用で活用できる非課税制度

資産運用を効率的に進めるためには、税制優遇を受けられる制度の活用が不可欠です。通常、投資で得た利益(運用益や配当金など)には約20%の税金がかかりますが、国が用意した非課税制度を利用すれば、利益をそのまま自分の資産として受け取ることができます。特に30代は、老後までの長期運用が可能であり、非課税メリットを最大限に享受できる年代です。ここでは、資産形成の柱として活用しておきたい「新NISA」と「iDeCo」の2つの制度について解説します。

新NISA(つみたて投資枠・成長投資枠)

新NISAは、投資の利益が非課税になる有用な制度です。「つみたて投資枠」は年間120万円まで投資でき、長期・積立・分散投資に適した投資信託を対象としています。一方、「成長投資枠」は年間240万円まで多様な株式や投資信託に投資可能です。これらを併用することで、最大1,800万円の非課税保有限度額の範囲内で利益に対する税金が恒久的に免除されるため、資産形成の基本としてぜひ活用しましょう。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を拠出して運用する老後資金向けの私的年金制度です。運用益が非課税になるだけでなく、毎月の掛金が全額「所得控除」の対象となるため、所得税や住民税の節税効果が非常に高いのが最大のメリットです。原則60歳までは資金を引き出すことができませんが、確実な老後資金を積み立てる目的であれば、有利な制度といえます。

30代が投資で失敗しないための3つのコツ

投資には必ずリスクが伴うため、「絶対に儲かる」方法はありません。しかし、正しい知識とルールを守ることで、失敗するリスクを大幅に減らすことは可能です。特に30代はライフイベントが多く、突発的な出費が発生しやすい時期でもあります。せっかく始めた投資で損失を被ったり、生活が苦しくなったりしないためには、事前の準備と運用の基本原則を徹底することが重要です。ここでは、初心者が資産運用を始める際に必ず押さえておきたい「失敗しないための3つのコツ」をご紹介します。

生活防衛資金を確保し、余剰資金で投資する

投資は必ず「余剰資金」で行うのが鉄則です。病気やケガ、収入ダウンなどの不測の事態に備え、まずは生活費の3〜6ヶ月分を目安とした「生活防衛資金」を現金や預貯金で確保しましょう。生活に必要なお金まで投資に回してしまうと、急な出費が必要になった際に、相場が下がっているタイミングで損を承知で売却しなければならなくなります。まずは安全な資金を確保してから始めることが大切です。

「長期・積立・分散投資」を徹底する

投資リスクを軽減する王道の手法が「長期・積立・分散投資」です。毎月一定額を定期的に購入する積立投資(ドルコスト平均法)を行うことで、価格が高い時は少なく、安い時は多く購入でき、平均購入単価を抑えられます。また、複数の金融商品や地域に分けて投資(分散)し、長い期間(長期)保有することで、一時的な価格変動の波を吸収し、安定したリターンを得やすくなります。

SNSなどの不確かな投資情報に惑わされない

近年、SNSやYouTube、インターネット上には投資に関する情報があふれていますが、「絶対に儲かる」「絶対に損をしない」といった詐欺まがいの情報も少なくありません。投資には必ずリスクがあり、絶対に損をしない金融商品は存在しません。不確かな情報に惑わされることなく、自身のライフプランや目的に合ったリスク許容度の範囲内で、冷静に運用を心掛けることが重要です。

まとめ:30代は投資を始めるベストタイミング!少額から第一歩を踏み出そう

30代は、ライフイベントに向けた資金準備と、老後に向けた長期運用を両立できるベストなタイミングです。まとまった資金がなくても、少額からの積立投資や新NISA、iDeCoといった非課税制度を活用することで、時間を味方につけた効率的な資産形成が可能になります。まずはご自身の生活防衛資金を確保し、無理のない金額から投資への第一歩を踏み出してみてはいかがでしょうか。

【本記事の独自アンケート調査概要】

・調査目的:30代の投資額や関心分野の実態を把握するため

・調査対象:当社会員の30代の男女

・有効回答数:204名

・調査期間:2025年12月25日〜2026年2月12日

・調査方法:インターネット調査(当社会員データ)

・主な調査項目:預貯金額、投資額、関心分野、家族構成