40代になり、「そろそろ老後資金の準備を始めたいけれど、今から投資をするのは遅いのでは?」と不安に感じている方も多いのではないでしょうか。教育費や住宅ローンなどの出費が重なる時期ですが、実は40代から投資を始める人は少なくありません。本記事では、独自アンケートによる40代のリアルな投資額の実態をはじめ、NISAやiDeCoといった具体的な運用方法、失敗しないためのポイントを詳しく解説します。

40代から投資を始めても遅くない!その理由とは?

40代から投資を始めることは、決して遅くありません。むしろ、これからのライフプランを見据えた上で、適したタイミングとも言えます。投資にはある程度のリスクが伴いますが、正しい知識と方法を身につけることで、将来の資産形成に大きく役立ちます。預貯金だけではお金が増えにくい現代において、なぜ40代からの投資が遅くないのか、その具体的な理由について解説します。

老後資金の準備期間はまだ20年近くある

40代から定年退職を迎える60歳や65歳までには、まだ約15年から20年以上の期間があります。投資において、この「時間」は非常に強力な武器になります。長期間にわたって投資を続けることで、運用で得た利益がさらに利益を生み出す「複利効果」を最大限に活かせるからです。例えば、40歳から毎月積立投資を20年間続ける場合、50歳から10年間で同じ金額を準備するのに比べて、月々の負担額を大幅に抑えることが可能です。

40代で投資デビューをする人も多い

実は、40代で初めて投資に挑戦する人は増えています。金融広報中央委員会の調査によると、40代単身世帯で金融資産を保有している割合は67.9%、夫婦世帯(二人以上世帯)では81.2%となっており、多くの人が何らかの資産形成を行っていることがわかります。また、私的年金制度であるiDeCo(個人型確定拠出年金)の40代加入者数も近年大きく伸びており、老後を見据えて同世代の多くが着実に資産運用を始めているのです。

出典:金融広報中央委員会「家計の金融行動に関する世論調査」

【独自調査】40代のリアルな投資事情!みんなの投資額はいくら?

同年代の人たちが実際にどれくらい投資に資金を回しているのか、気になるところでしょう。そこで、当メディアの独自アンケート調査から、40代のリアルな投資事情をひも解いていきます。周りの人がどのようなテーマに関心を持ち、実際にいくら投資しているのかを知ることで、ご自身の資産形成のヒントが見えてくるはずです。

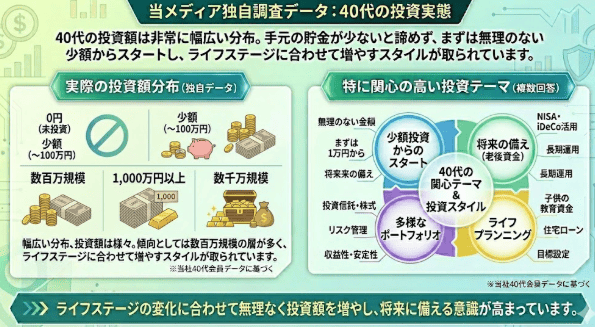

40代の実際の投資額と分布

当メディアの独自調査データによると、40代の投資額は非常に幅広い分布を見せています。投資額が「0円」や少額(50万円〜100万円程度)の方から、1,000万円以上、中には数千万円規模で運用している方まで様々です。傾向としては、数百万円の投資額で運用を行っている層が多く見受けられます。手元の貯金が少ないからと諦めるのではなく、まずは無理のない少額からスタートし、ライフステージの変化に合わせて少しずつ投資額を増やしていくスタイルが取られていることがうかがえます。

40代が関心を持っている投資・資産運用のテーマ

同アンケートで「関心分野」について尋ねたところ、「資産運用」全般や「NISA・iDeCo」に強い関心が寄せられていることが分かりました。また、「老後資金」の確保や「ライフプランニング」を挙げる声も多く、将来を見据えた計画的な資産形成を重視している姿勢が読み取れます。さらに、収入が増加傾向にある40代ならではの悩みとして、「節税」に関心を持つ人も少なくありませんでした。

40代の資産運用の基本的な考え方・スタンス

40代は、教育費や住宅ローンなどの大きな支出が重なる一方で、将来に向けた老後資金の準備も並行して行わなければならない重要な時期です。この時期の資産運用で失敗しないためには、基本的な考え方とスタンスをしっかり固めておく必要があります。ただやみくもに投資商品を買い付けるのではなく、リスクをコントロールしながら着実に資産を増やすためのルールを守ることが大切です。

「長期・積立・分散」投資を意識する

投資の安定性を高める王道が「長期・積立・分散」の3原則です。金融商品を長く保有する長期投資でリターンの振れ幅を平均化し、定期的に同じ金額を購入する積立投資で高値づかみのリスクを抑えます。さらに、投資先を一つの商品や地域に偏らせず、複数の種類(株式と債券など)や国に分散投資することで、特定の市場が値下がりした際のリスクを回避しやすくなります。

リスク資産比率とコア・サテライト運用の考え方

資産配分を考える際、「リスク資産比率=100-年齢」という目安の考え方があります。例えば40歳なら、資産全体の60%を株式などのリスク資産に配分するイメージです。また、「コア・サテライト運用」も有効です。これは、守りの運用(手堅い資産)を全体の約80%(コア)とし、積極的にリターンを狙う攻めの運用を約20%(サテライト)の割合で持つ手法です。ご自身の資金ニーズに合わせてアレンジしてみましょう。

投資は必ず「余剰資金」で行う

投資を行う上で最も重要なルールの一つが、必ず「余剰資金」で行うことです。投資商品は預貯金と異なり、元本割れするリスクがあります。そのため、数年以内に使う予定のあるお金(教育費や住宅購入資金など)や、万が一の不測の事態に備える生活資金を投資に回してはいけません。生活に支障が出ない範囲のお金を使うことで、市場の変動時にもパニックにならず、冷静に運用を続けることができます。

40代に適したの投資方法・税制優遇制度 4選

40代から投資をスタートするなら、まずは国が用意している税制優遇制度の活用を検討しましょう。通常、金融商品で得た利益には約20%の税金がかかりますが、特定の制度を使えば非課税になり、効率よく資産を増やせます。ここでは、40代の方に適した投資方法と制度を4つピックアップしてご紹介します。ご自身の目的やライフプランに合わせて選んでみてください。

つみたて投資枠と成長投資枠が使える「NISA」

NISAは、株式や投資信託などから得られる利益が非課税になる制度です。2024年の制度改正により、年間120万円まで積立投資ができる「つみたて投資枠」と、年間240万円まで一括・積立投資ができる「成長投資枠」が併用可能になりました。生涯で最大1,800万円まで非課税で投資でき、期間も無期限です。いつでも引き出せるため、老後資金だけでなく、教育資金の準備にも非常に適しています。

老後資金の準備と節税に特化した「iDeCo(個人型確定拠出年金)」

iDeCoは、公的年金に上乗せして自分で年金を作る私的年金制度です。最大のメリットは強力な節税効果で、毎月の掛金が全額所得控除の対象となり、所得税や住民税の負担を軽減できます。運用益も非課税になりますが、原則として60歳まで資金を引き出すことができません。そのため、確実に老後資金を貯めたい方や、一定の収入があり節税メリットを受けやすい40代の方と相性がいい制度です。

少額からプロにお任せできる「投資信託」

投資信託は、多くの投資家から集めた資金を一つにまとめ、投資の専門家(プロ)が国内外の株式や債券などに分散して投資・運用してくれる金融商品です。自分で個別の企業を分析して株を選ぶ手間が省けるため、投資初心者に最適です。また、毎月少額からの積立購入が可能で、NISAのつみたて投資枠の対象商品もこの投資信託となります。一括投資よりも価格変動リスクを抑えやすいのが特徴です。

サラリーマンの属性を活かせる「不動産投資」

不動産投資は、マンションなどを購入して貸し出し、毎月の家賃収入を得る方法です。給与所得以外の長期的な収入源を作ることができます。特に40代の会社員であれば、安定した収入という社会的信用を活かして金融機関から融資を受けやすく、少ない自己資金で大きな資産を運用しやすいです。物件管理を専門業者に委託すれば、手間をかけずに不労所得に近い形で収入を得ることも可能です。

40代が投資を始める前に押さえておくべき注意点

投資にはリターンが期待できる一方で、必ずリスクが存在します。「絶対に増える」という保証はありません。そのため、投資を始める前にはいくつかの重要なポイントを押さえておく必要があります。特に、家計の出費が多くなる40代においては、失敗を避けるための事前の準備と心構えが不可欠です。安全に資産形成を進めるために、以下の3つの注意点をしっかり確認しておきましょう。

将来に向けた投資の目的と目標額を明確にする

投資を始める際は、まず「何のために、いつまでに、いくら必要なのか」という目的と目標額を明確にしましょう。例えば「老後の生活資金として65歳までに2,000万円」といった具合です。目的が決まれば、毎月いくら積み立てるべきかが逆算でき、短期的な価格の上下に一喜一憂することなく、ブレずに長期運用を続けやすくなります。

自分のリスク許容度を正しく把握する

リスク許容度とは、「投資によって発生した損失を精神的・経済的にどこまで受け入れられるか」の度合いです。これは年齢や家族構成、性格によって異なります。大きなリターンを狙おうと許容度を超えたリスクの高い商品を選ぶと、相場が少し下落しただけで冷静な判断ができなくなります。投資初心者は、まずリスクの低い商品から始め、徐々に自分に合ったリスク許容度を見極めていきましょう。

商品の運用コスト(手数料)を確認する

投資信託などの金融商品には様々なコストがかかります。購入時の手数料だけでなく、保有している期間中ずっと間接的に負担し続ける「運用管理費用(信託報酬)」などがあります。特に長期投資においては、わずかな手数料の差が将来の運用成果に大きな影響を与えます。損失が出ている時でも手数料はかかるため、必ず目論見書などで事前にコストを確認することが重要です。

まとめ:40代は制度を活用してコツコツ投資を始めよう

40代は教育費や住宅ローンなどの負担が大きい年代ですが、定年退職まではまだ時間的余裕があり、老後を見据えた投資を始めるには決して遅くないタイミングです。実際、多くの40代が将来の資金作りに向けて投資をスタートしています。

独自アンケートからもわかるように、周りの40代はNISAやiDeCoに関心を持ち、少額からでも着実に運用を始めています。「長期・積立・分散」の基本を意識し、生活に支障のない余剰資金で行うことが失敗を避けるコツです。預貯金だけでは資産が増えにくい今の時代、ご自身のライフプランに合った目標を設定し、まずは非課税制度を利用してコツコツと投資を始めてみてはいかがでしょうか。

【本記事の独自アンケート調査概要】

・調査目的:40代の資産状況および資産運用に対する関心の実態把握

・調査対象:40〜49歳の男女

・有効回答数:308件

・調査期間:2026年1月8日〜2026年2月16日

・調査方法:インターネット調査

・主な調査項目:年代、世帯形態、本人年収、配偶者年収、預貯金額、投資額、関心分野などの家計・資産状況に関する項目