「50代から投資を始めても遅いのではないか」「失敗して老後資金を減らしたくない」と悩んでいませんか。人生100年時代と言われる現代、定年退職後の長いセカンドライフを見据えると、50代からでも資産運用を始める意義は大いにあります。本記事では、当社の独自アンケートから50代のリアルな投資事情をひも解きつつ、初心者におすすめの非課税制度や、失敗を避けるための基本戦略を分かりやすく解説します。

なぜ50代から投資(資産運用)を始めるべきなのか?

50代は定年退職後の生活を現実的に考え始める時期です。なぜこのタイミングで投資を始めるべきなのでしょうか。その最大の理由は、定年後の老後資金不足にしっかりと備えるためです。総務省の家計調査によると、高齢夫婦無職世帯の1カ月あたりの支出に対し、社会保障による給付だけでは毎月約3万8千円の不足が生じるというデータがあります。公的年金だけでゆとりある生活を送るのは難しい現実があるため、資産運用を活用してお金を育てる工夫が必要です。

出典:総務省「家計調査 家計収支編(令和5年)」

定年退職後の「老後資金」への備え

50代になると、これまでかかっていた住宅ローンや教育費の負担が落ち着き、資金に余裕が生まれやすくなる方もいます。一方で、役職定年や再雇用などで将来的に収入が大幅に減少する可能性も考慮しなければなりません。退職後の収入と支出をシミュレーションし、不足する老後資金を明確にすることが重要です。退職金や預貯金だけに頼るのではなく、資産運用を取り入れて不足分を補う計画を立てる必要があります。

人生100年時代!資産寿命を延ばす必要性

現代は「人生100年時代」と言われており、平均寿命の延伸に伴って老後の期間も長くなっています。それに伴い、預貯金を切り崩すだけの生活では、想定よりも早く資金が底をついてしまう恐れがあります。そこで、貯めた資金を運用しながら少しずつ取り崩すことで「資産寿命」を延ばすという発想が求められます。50代からでも長期的な視点を持てば、十分に資産を育てながら守る運用が可能です。

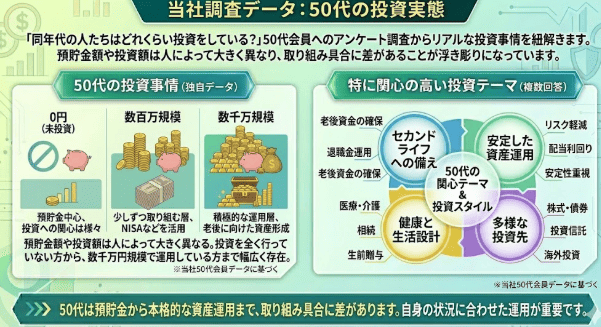

【独自調査】50代のリアルな投資事情!みんな投資している?

「同年代の人たちは実際にどれくらい投資をしているのだろう?」と疑問に思う方も多いでしょう。当社が50代の会員を対象に実施したアンケート調査のデータから、50代のリアルな投資事情を紐解いてみます。調査結果を見ると、投資額や預貯金額は人によって大きく異なることがわかります。投資を全く行っていない方から、数千万円規模で運用している方まで幅広く存在しており、50代の中でも投資への取り組み具合に差があることが浮き彫りになっています。

50代の「投資額」と「預貯金額」のリアルデータ

当社の50代会員データによると、預貯金額については0円の方から数千万円を保有する方まで幅広く分布しています。また、投資額に関しても「0円」と回答している方が一定数いる一方で、数千万円を投資に回している方も見受けられます。預貯金をしっかり確保したうえで余剰資金を投資に回している方がいる半面、まだ投資に踏み出せていない方も多く、50代での資産運用状況には大きな個人差があると言えるでしょう。

50代が関心を持っている投資テーマ(NISA・老後資金など)

同じく当社の会員データでは、「関心分野」について多くの50代が「老後資金」や「NISA・iDeCo」「資産運用」を挙げています。定年退職を視野に入れ、老後資金に対する不安を解消するために、非課税制度を活用した資産運用に強い関心が向けられていることがわかります。また、「ライフプランニング」や「家計診断」に関心を持つ方も多く、老後に向けた家計の見直しが50代の大きな関心事となっています。

50代の投資初心者に有効な方法・非課税制度

50代から投資を始める初心者には、国が用意している税制優遇制度を十分に活用するのが有効です。通常の投資では運用益に対して約20%の税金がかかりますが、非課税制度を利用することで税金を引かれずに効率よく資産を増やすことが可能です。代表的な制度として「NISA」と「iDeCo(個人型確定拠出年金)」が挙げられます。また、投資先をプロに任せられる「投資信託」も、初心者にとって手軽で始めやすい金融商品です。ご自身のライフプランに合わせて、これらの制度や商品を賢く組み合わせていくことが成功への第一歩となります。

非課税メリットをフル活用できる「NISA」

NISAは、投資で得た利益が非課税になるお得な制度です。少額からコツコツ安定的に資産形成する「つみたて投資枠」と、より幅広い商品に投資できる「成長投資枠」があり、これらを併用することもできます。50代の方であれば、非課税保有限度額の1,800万円を活用し、家計に余裕が出た分を積立投資に回すことで、老後に向けた効率的な資産形成が期待できます。

老後資金作りに特化した「iDeCo(個人型確定拠出年金)」

iDeCoは、掛金を積み立てて運用し、老後に年金や一時金として受け取る制度です。掛金が全額所得控除の対象となるため、毎年の税金を減らせる大きなメリットがあります。原則として60歳まで資金を引き出せないという制約はありますが、確実に老後資金を貯めるための強制的な仕組みとして有効です。人生100年時代においては、50代からでも長期でじっくり運用する時間があります。

プロに任せて手軽に分散投資「投資信託」

投資信託は、多くの投資家から集めた資金を運用の専門家(ファンドマネージャー)が株式や債券などに分散して投資する商品です。少額から購入でき、国内外の多様な資産に手軽に分散投資ができるため、投資の知識が少ない初心者にも適しています。50代の運用では、価格変動リスクを抑えるために、株式だけでなく値動きの安定した債券などを組み入れたバランス型の投資信託を選ぶのも有効な手段です。

50代の投資を成功に導く「守り」の運用戦略

50代からの資産運用において最も重要なのは、一攫千金を狙うことではなく、これまでに築いた資産を守りながら育てることです。もし投資に失敗して大切な資産を失ってしまうと、労働収入や時間で取り返すのが難しくなるからです。そのためには、市場の短期的な値動きに一喜一憂せず、リスクを適切にコントロールした堅実な運用戦略を立てる必要があります。具体的には、資産全体を「守り」と「攻め」に分けるコア・サテライト戦略を取り入れ、投資の基本である「長期・積立・分散」を徹底することが求められます。これらを実践することで、心理的な負担を減らしながら老後資金を安定的に準備することができます。

目的は「増やす」より「守り育てる」(コア・サテライト戦略)

50代の投資目的は、あくまで「老後資金の安定確保」です。そこで適しているなのが、資産の約8割を値動きの安定した「守りの資産(コア)」とし、残りの約2割を少し高いリターンを狙う「攻めの資産(サテライト)」とする「コア・サテライト戦略」です。債券を含むバランス型投資信託などをコア資産の土台に据えることで、急な市場変動にうろたえることなく運用を続けやすくなります。

投資の王道「長期・積立・分散」を徹底する

投資のリスクを軽減するための普遍的な鉄則が「長期・積立・分散」です。長期的な視点を持ち、5年、10年といったスパンで資産が育つのを待ちます。また、毎月決まった額をコツコツ買い続ける「積立投資」は、購入単価を平準化する効果が期待できます。さらに、投資対象を一つの国や資産に集中させない「分散投資」を徹底することで、一部の資産が値下がりした際のダメージを和らげることができます。

「攻め(株式)」と「守り(債券)」の資産配分バランス

年齢が上がるにつれて、比較的安定性の高い債券などの組入れ比率を徐々に増やしていくのが一般的です。しかし、人生100年時代を見据えると、引退が近いからといって過度に保守的になりすぎることもあります。株式への投資比率を相応に保ちながら、債券などの低リスク資産を組み合わせるという、攻めと守りの適切なバランスを維持することが、老後の生活資金を不足させないためのカギとなります。

投資額を決めるカギは「ライフプランの作成」

毎月いくら投資に回すかを決めるには、今後の「ライフプランの作成」が欠かせません。何歳までどのような働き方をするのか、公的年金はいくらもらえるのかなど、将来の収入と支出をシミュレーションし、家計のバランスシートを作成します。これにより、どのタイミングで資金が不足するのかが明確になり、無理のない範囲でいくら投資に充てるべきか、具体的な積立額の目安を立てることができます。

要注意!50代からの投資で絶対に避けたい3つの失敗

50代から資産運用を始めるにあたり、絶対に避けるべき失敗パターンがあります。運用経験が少ないまま焦って投資を始めると、取り返しのつかない損失を招く恐れがあります。特に、まとまった資金が手に入る退職金の使い方や、商品選びの基準には細心の注意が必要です。リスクを抑え、心穏やかに運用を続けるためにも、以下の3つの落とし穴に陥らないようにしっかりと理解しておきましょう。

失敗1:退職金をいきなり一括投資してしまう

退職金などの大きな資金を一度に全額投資するのは大変危険です。投資した直後に市場が大きく暴落した場合、多額の損失を被ることになります。まとまった資金であっても、焦らずに時間を分散して投資することが賢明です。例えば、毎月少しずつ分けて長期間にわたって投資を継続するなど、市場の変動に慣れながら慎重に資金を投入していくよう心がけましょう。

失敗2:自身のリスク許容度を超えたハイリスク商品を選ぶ

金融商品には元本割れのリスクが低いものから高いものまで様々です。高いリターンにつられて自分の許容できるリスクレベルを超えた商品を安易に選んでしまうと、市場が下落した際に精神的な負担に耐えきれず、後悔する決断につながります。他人の意見や情報に流されるのではなく、ご自身の経済状況やリスクに対する考え方を基準にして判断することが重要です。

失敗3:短期的な値動きに一喜一憂して「狼狽売り」する

市場価格は常に変動するものです。急激に価格が下落した際にパニックになり、慌てて商品を売却してしまう「狼狽売り」は避けたい失敗です。短期的なニュースや値動きに振り回されず、「こういう時もある」とどっしり構える余裕を持つことが大切です。中長期的な視野に立ち、急落時にも悲観的になりすぎずに運用を続けることが、最終的な資産形成の成功につながります。

自分に合った投資・運用プランに迷ったらプロに相談しよう

投資の基本や制度の仕組みを学んでも、「自分一人でやるのはやっぱり不安」「自分にとって最適なプランがわからない」と感じるのは当然のことです。ネット上の情報はあくまで一般論であり、家族構成や今後のライフプラン、価値観は人それぞれ異なります。自分だけの状況を客観的に整理し、数ある選択肢の中から目的に合ったプランを見つけるためには、資産運用のプロフェッショナルに相談するのも有効な手段です。専門家のナビゲートを受けることで、安心して投資の一歩を踏み出せるでしょう。

IFAやFPなど専門家を活用するメリット

相談先として、独立系ファイナンシャル・アドバイザー(IFA)や、ファイナンシャルプランナー(FP)があります。IFAは特定の金融機関に属さず、中立的な立場から投資信託や債券などの資産運用アドバイスを行ってくれます。また、FPは家計全般やライフプランを踏まえた総合的な相談が可能です。プロの客観的な視点を取り入れることで、効率的に基礎知識を理解し、ご自身に最適な運用をスタートできます。

まとめ:50代からの投資は無理のない範囲でスタートしよう

50代からの資産運用は、決して怖いものでも遅すぎるものでもありません。一攫千金を狙うのではなく、NISAやiDeCoといった制度を活用し、「長期・積立・分散」の基本を守りながら、堅実に資産を育てていくことが成功の秘訣です。まずはライフプランを作成し、ご自身の収支を把握したうえで、無理のない範囲から賢く資産運用をスタートしてみましょう。

【本記事の独自アンケート調査概要】

・調査目的:50代の資産運用状況および関心分野の把握

・調査対象:当社会員(50〜59歳)

・有効回答数:503名

・調査期間:2026年1月8日〜2026年2月15日

・調査方法:インターネットアンケート

・主な調査項目:預貯金額、投資額、関心分野など