医療保険・がん保険・終身保険——複数の保険商品がある中で、他の人はどんな保険に入っているのか、どこで契約しているのか、現在の保険に満足しているのか、気になる方は多いのではないでしょうか。

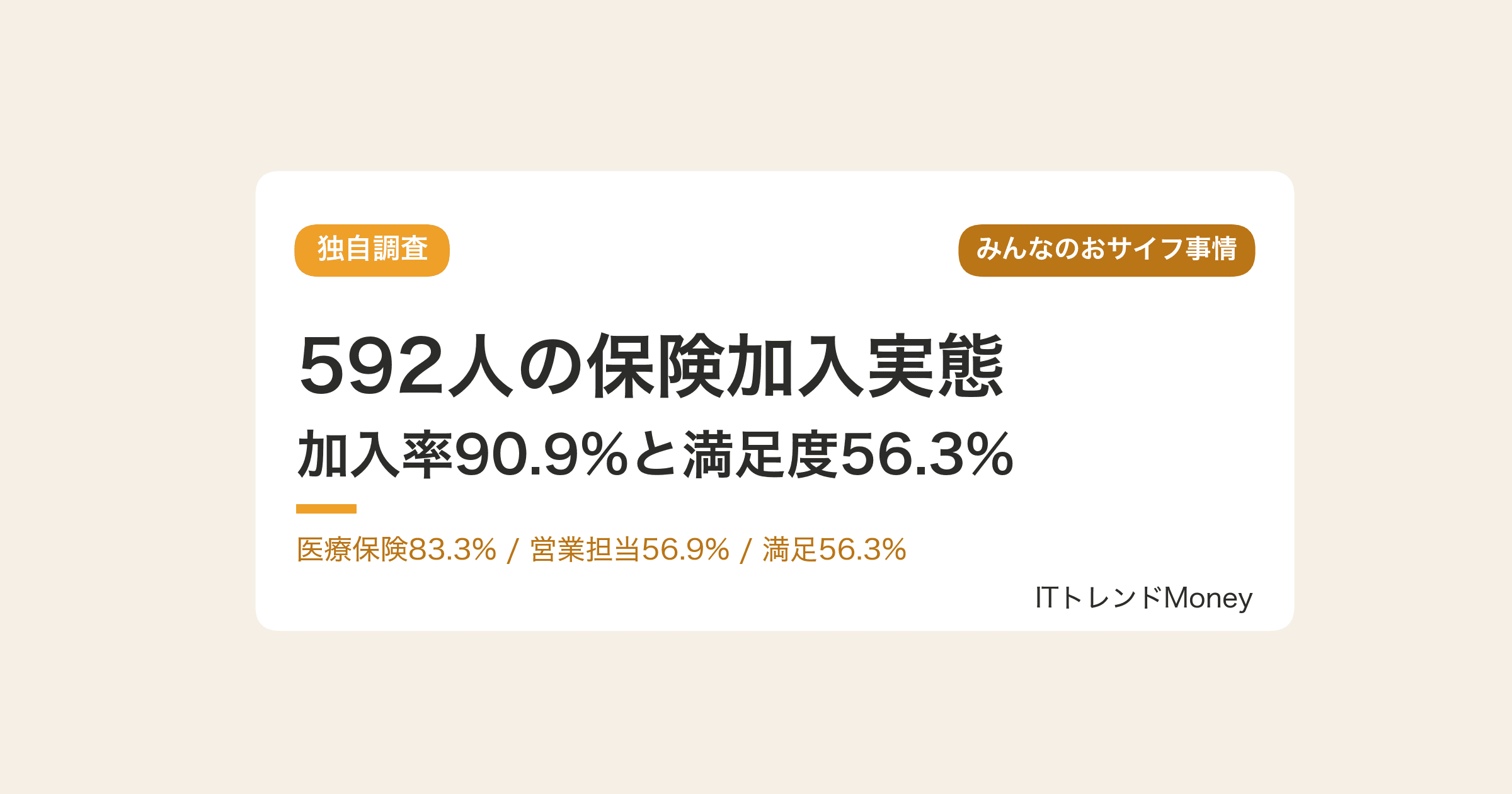

ITトレンドMoney編集部は、592人を対象に保険加入状況・満足度・契約チャネルを聞いた独自アンケート調査を実施しました。見えてきたのは、加入率は90.9%で圧倒的多数、加入TOPは「医療保険・生命共済」83.3%、契約チャネルは「保険会社の営業担当」56.9%が最多である実態です。

この記事でわかる4つの発見

- 保険加入率は90.9%で圧倒的多数

- 加入TOPは「医療保険・生命共済」83.3%、次いで「がん保険」53.0%

- 契約チャネルは「保険会社の営業担当」56.9%が最多

- 加入者の満足度は「満足」56.3%だが、明確な不満は7.0%にとどまる

保険の加入状況|90.9%が加入済み

結論からお伝えすると、592人の調査で「保険に加入している」と答えた方は90.9%で、生活の基本インフラとして定着している実態が明らかになりました。

保険加入の状況 | 回答率 |

|---|---|

すでに加入している | 90.9%(538人) |

加入していない | 7.6%(45人 |

検討中(興味はあるが未加入) | 1.5%(9人) |

編集部の視点|"9割加入"は"必要性"の裏返し

加入率90.9%は、日本人の保険観として「もしもに備える」文化が深く根付いていることを示します。ただし加入していることと、必要な保障を持てていることは別問題です。加入後の見直しが継続的に重要となります。

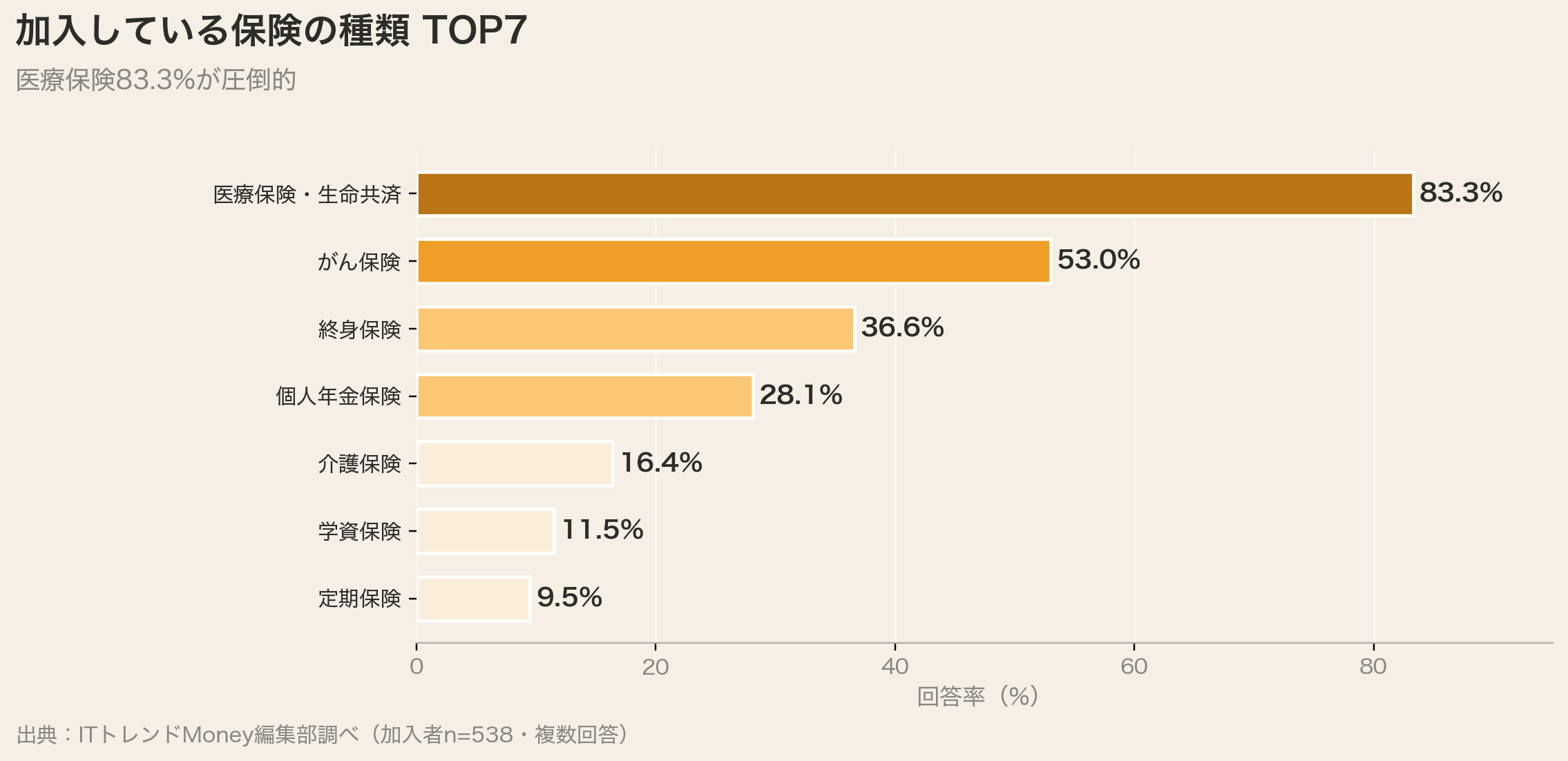

加入している保険の種類|医療保険83.3%が圧倒的トップ

結論から言うと、加入者538人の間で最も加入率が高い保険は「医療保険・生命共済」83.3%で、他の保険を大きく引き離しました。

順位 | 加入している保険の種類 | 加入者内での割合 |

|---|---|---|

1位 | 医療保険・生命共済 | 83.3% |

2位 | がん保険 | 53.0% |

3位 | 終身保険 | 36.6% |

4位 | 個人年金保険 | 28.1% |

5位 | 介護保険 | 16.4% |

6位 | 学資保険 | 11.5% |

7位 | 定期保険 | 9.5% |

医療保険の必要性|公的医療保険との違いから考える

結論からお伝えすると、医療保険が必要かどうかは公的医療保険で足りない部分(差額ベッド代・先進医療・長期休業時の収入減)をどこまでカバーする必要があるかで判断できます。

公的医療保険と民間医療保険の役割分担

費用項目 | 公的医療保険 | 民間医療保険 |

|---|---|---|

治療費・薬代 | 3割負担+高額療養費で軽減 | 入院日額でカバー |

差額ベッド代 | 対象外 | 入院日額でカバー |

先進医療 | 対象外 | 先進医療特約でカバー |

収入減(休業) | 傷病手当金(会社員) | 就業不能保険等でカバー |

編集部の視点|"貯蓄の代替"か"補完"かで判断

医療費の突発的支出に対応できる貯蓄がある方は、民間医療保険の必要性は下がる可能性があります。逆に貯蓄が少ない・扶養家族がいる場合は、月数千円の保険料で数百万円の保障を得られる医療保険の価値は大きくなります。自分の貯蓄・家族構成・リスク許容度で判断する視点が重要です。

生命保険料控除|保険加入で年間最大19,000円の節税

結論から言うと、生命保険料控除は「一般生命保険料」「介護医療保険料」「個人年金保険料」の3種類で構成され、それぞれ最大4万円ずつ、合計最大12万円の所得控除が受けられます。

生命保険料控除の内訳

控除種類 | 対象 | 所得税控除上限 |

|---|---|---|

一般生命保険料 | 死亡保障の生命保険 | 4万円 |

介護医療保険料 | 医療保険・介護保険 | 4万円 |

個人年金保険料 | 個人年金保険(税制適格) | 4万円 |

年収別の節税効果(3枠上限活用の場合)

年収 | 年間節税額(概算) |

|---|---|

年収400万円 | 約19,000円 |

年収600万円 | 約27,000円 |

年収800万円 | 約29,000円 |

編集部の視点|"控除枠を埋めるための加入"は本末転倒

控除目的で不要な保険に加入するのは避けるべきです。必要な保障がある前提で、控除枠を意識して契約設計するのが基本ステップです。特に個人年金保険料控除枠は使っていない方が多いため、老後資金対策と合わせて検討する価値があります。

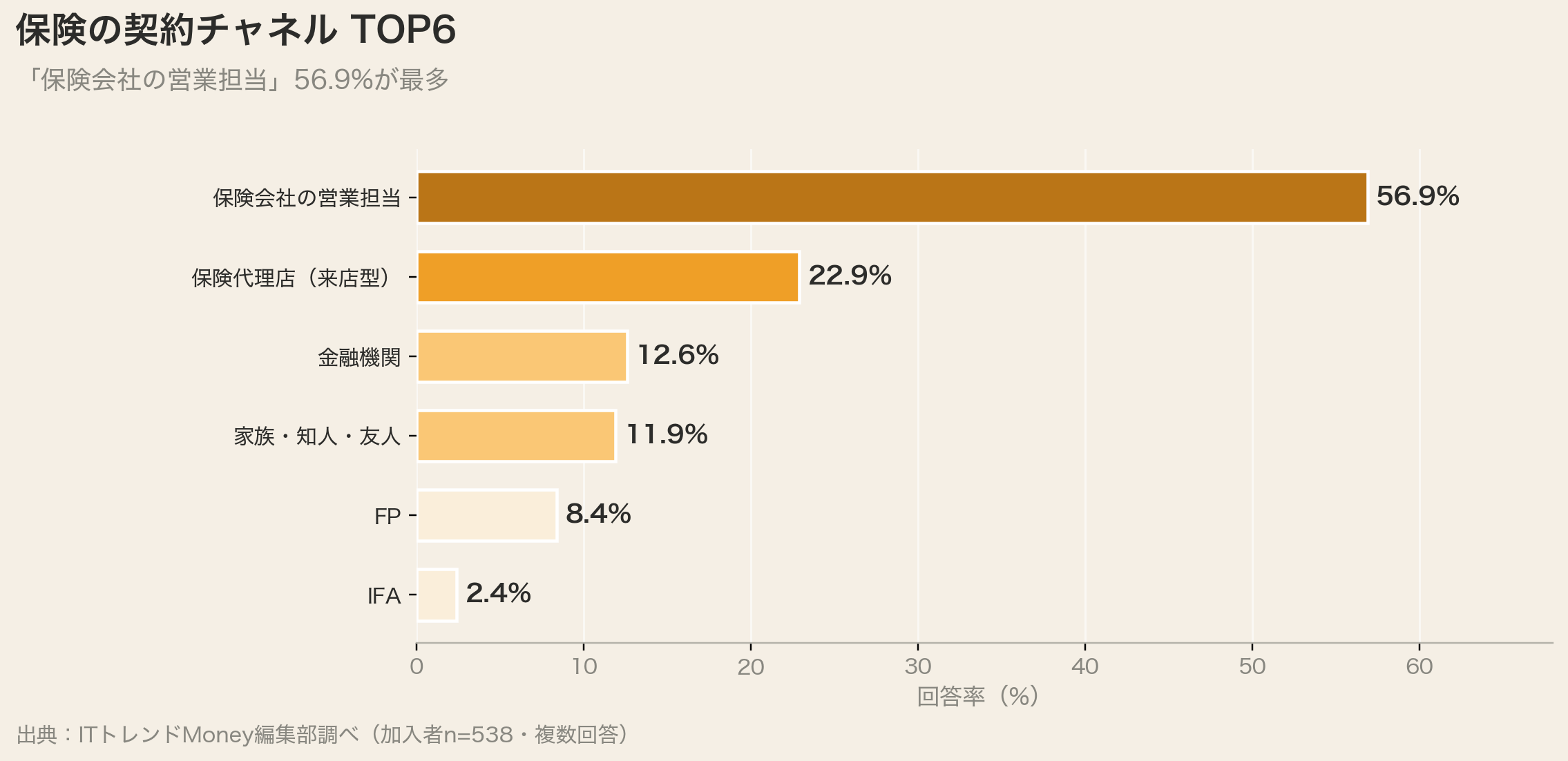

契約チャネル|「保険会社の営業担当」56.9%が最多

結論からお伝えすると、保険をどこで契約したかについては「保険会社の営業担当」56.9%がTOPで、対面での契約が主流となっている実態が明らかになりました。

順位 | 契約チャネル | 加入者内での割合 |

|---|---|---|

1位 | 保険会社の営業担当から | 56.9% |

2位 | 保険代理店(来店型ショップ等) | 22.9% |

3位 | 金融機関(銀行・証券会社・かんぽ等) | 12.6% |

4位 | 家族・知人・友人 | 11.9% |

5位 | FP(ファイナンシャルプランナー) | 8.4% |

6位 | IFA(独立系ファイナンシャルアドバイザー) | 2.4% |

生命保険の見直し|3つのタイミングと5つのチェックポイント

結論から言うと、生命保険の見直しは「ライフイベント時(結婚・出産・住宅購入・退職)」「10年ごと」「保険料負担が家計を圧迫する時」の3つのタイミングで行うのが実務的です。

生命保険見直しのチェックポイント

チェック項目 | 見直しの視点 |

|---|---|

保障額 | 家族構成の変化に見合っているか |

保険期間 | 子どもの独立まで・老後までなど目的に合っているか |

保険料 | 手取り収入の5〜10%が目安 |

重複保障 | 複数の保険で同じ保障が重複していないか |

公的保障 | 遺族年金・傷病手当金でカバーできる範囲を差し引いた必要保障か |

編集部の視点|"加入したまま"は最も損する可能性

生命保険は加入時のライフステージに合わせた設計が多く、10〜20年経つと保障内容が実情に合わなくなっているケースがあります。特に子どもの独立後は死亡保障を大幅に減らせるケースが多く、保険料の見直しで年数万〜十数万円の節約余地があります。

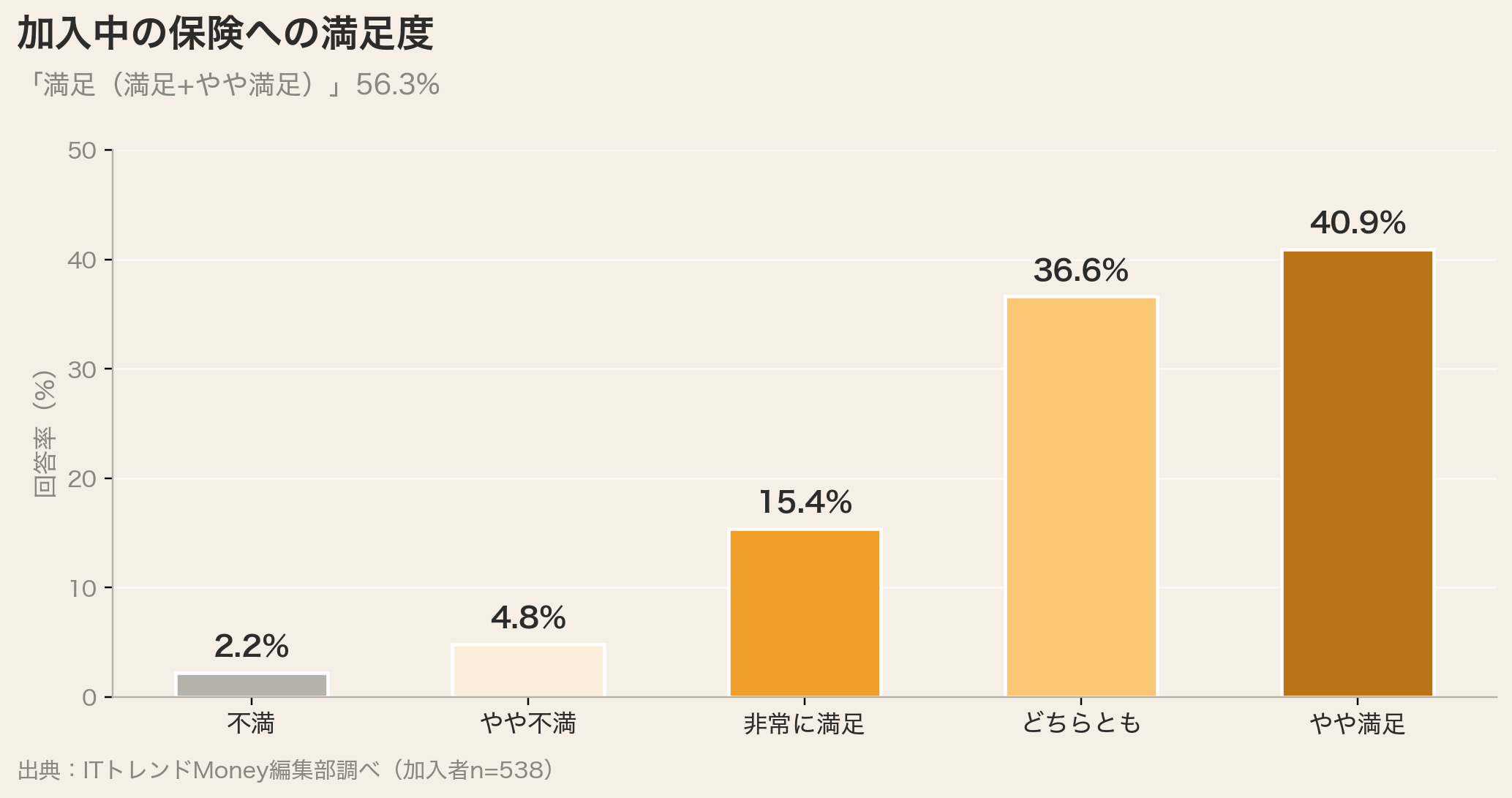

加入中の保険の満足度|「満足」56.3%

結論から言うと、加入者の満足度は「非常に満足」15.4%+「やや満足」40.9%=56.3%で、半数超が肯定的な評価を示しました。

加入保険への満足度 | 回答率 |

|---|---|

非常に満足 | 15.4% |

やや満足 | 40.9% |

どちらともいえない | 36.6% |

やや不満 | 4.8% |

不満 | 2.2% |

満足している理由TOP|「必要な保障を備えている」68.0%

満足層が挙げた理由TOP1は「必要な保障を備えているから」68.0%、次いで「適正な保険料だと思うから」54.5%でした。担当者への信頼(22.4%)やブランド力(14.5%)よりも、「保障内容と保険料のバランス」が満足を決める要素となっています。

未加入者の理由|「必要性を感じていない」59.3%

結論からお伝えすると、未加入45人の理由TOP1は「必要性を感じていない」59.3%、続いて「保険内容が複雑で分かりづらい」38.9%となりました。

順位 | 保険に加入していない理由 | 未加入群での割合 |

|---|---|---|

1位 | 必要性を感じていない | 59.3% |

2位 | 保険内容が複雑で分かりづらい | 38.9% |

3位 | 経済的に余裕がない | 16.7% |

4位 | 相談する相手がいない | 11.1% |

見直しへの関心|「今のところ考えていない」63.5%

見直し・加入への関心 | 回答率 |

|---|---|

今のところ考えていない | 63.5% |

興味あり、今の保険を見直したい | 12.7% |

全く興味がない | 11.3% |

興味あり、話を聞きたい | 9.3% |

興味あり、新たに加入したい | 3.2% |

編集部の読み解き|5つの示唆

結論からお伝えすると、592人のデータから見えたのは「医療系保険への集中」「対面チャネル優位」「保険観の二極化」「見直しのタイミング」「控除枠活用」の5点です。

示唆1|医療リスク対策が保険の主軸

加入TOPの医療保険83.3%とがん保険53.0%は、「病気・入院への備え」が保険加入の中心的な目的であることを示しています。公的医療保険では賄いきれない差額ベッド代や先進医療への備えとして、民間医療保険の役割が定着していると考えられます。

示唆2|保険は"対面で選ぶ"文化が強い

保険会社営業56.9%+代理店22.9%=対面ルート約80%は、投資商品の販売動向と対照的です。保険は「相談しながら決める」商品性が強く、複雑な保障内容の理解に対人サポートが求められる実態を反映しています。

示唆3|満足層と保留層が混在する保険観

満足度は「満足」56.3%と一定水準を保ちつつ、「どちらともいえない」36.6%が判断を留保しています。ライフステージの変化に応じた見直しの機会を持つことで、保留層が自信を持って"満足"と言える状態に近づけると考えられます。

示唆4|"加入したまま"にせず、定期的な見直しを

ライフイベント時(結婚・出産・住宅購入・退職)と10年ごとの見直しで、保障の過不足・保険料の適正化を確認することが重要です。子ども独立後は死亡保障を大幅に減らせるなど、見直しで年数万円の節約余地があります。

示唆5|"生命保険料控除"を漏らさず活用

加入している保険がある方は、年末調整で生命保険料控除を必ず申請することで、年間最大約29,000円の節税が可能です。「一般・介護医療・個人年金」の3枠それぞれで控除枠を意識した契約設計が実務的です。

調査概要

項目 | 内容 |

|---|---|

調査主体 | ITトレンドMoney編集部 |

調査期間 | 2025年 |

調査対象 | 全国の個人 |

有効回答数 | 592名 |

調査方法 | Webアンケート |

免責事項:本記事は情報提供を目的としており、特定の保険商品の勧誘や推奨を行うものではありません。掲載している保険料・保障内容は記事執筆時点のものであり、契約条件や被保険者の年齢・性別・健康状態により異なります。ご契約の際は、必ず各保険会社のパンフレットや重要事項説明書をご確認の上、ご自身の判断で行ってください。