「カードローンより金利が低いと聞いて、フリーローンが気になっている」「住宅リフォームや教育費でまとまった額を借りたいが、どちらを選ぶべきか分からない」。そう感じている方に向けて、カードローンとフリーローンの違いを比較します。

結論を先にお伝えすると、カードローンは「枠の中で何度でも借りられる繰り返し型」、フリーローンは「審査後に1回だけまとめて借りる計画返済型」です。金利・限度額・返済方法・使途の自由度など7つの軸で性格が異なり、向いている使い方も変わります。

この記事では、両者の違いを早見表で整理したうえで、有担保/無担保フリーローンの分類、銀行カードローンと銀行フリーローンの近似性、目的別ローン(住宅・自動車・教育)との関係、借換用途まで、2026年6月時点の最新水準で解説します。読み終わったときには、自分の借入目的にどちらが向くかを判断できるはずです。

カードローンとフリーローンの違いを30秒で把握

はじめに、2つのローンの違いを早見表で確認します。両者を分ける最大のポイントは「借入回数」と「返済方法」、そして「申込手続きの重さ」です。

7つの軸で見る違い早見表

項目 | カードローン | フリーローン(無担保) |

|---|---|---|

借入回数 | 限度額内で何度でも | 契約時に1回限り |

金利水準 | 銀行:年1.5〜14.5%/消費者金融:年3.0〜18.0% | 年1.0〜14.5%(無担保) |

限度額 | 10万〜800万円程度 | 10万〜500万円〜1,000万円 |

返済方法 | 残高スライド方式が中心 | 元利均等返済(月々一定額) |

使途 | 原則自由・申告不要 | 原則自由・申告と書類提出が必要なことが多い |

審査時間 | 銀行:数日/消費者金融:最短即日 | 1〜2週間程度 |

申込手続き | WEB完結が一般的 | 書類審査中心・来店が必要な場合も |

カードローンとフリーローンの違いを1行で言うと

カードローンとは、契約後に付与された限度額の範囲内で、必要なときに何度でも借入と返済を繰り返せるローンです。クレジットカードのキャッシング枠に似た性格を持ち、「いざというときの備え」として持っておく使い方もできます。

フリーローンとは、契約時に必要な金額を申告して1回だけ借入を受け、毎月決まった額で計画的に返済していくローンです。借入後に追加で借りることはできず、再度借りたい場合は新規申込が必要です。

「フリーローンは必ず低金利」は誤解

検索エンジンで上位の記事の多くは「フリーローンの方が金利が低い」と表現していますが、これは平均値の比較に過ぎません。実際には、銀行カードローンの下限金利(年1.5〜2.0%程度)と銀行フリーローンの下限金利(年1.0〜2.0%程度)は近接しており、商品によっては逆転するケースもあります。

「フリーローン=低金利」という単純な前提で選ぶと、結果的に銀行カードローンの方が条件が良かった、というケースもあります。具体的な数値はH2 2と3で詳しく見ていきます。

カードローンとフリーローンそれぞれの仕組みと特徴

違いを正確に理解するために、両者の仕組みを順に見ていきます。フリーローンには「有担保型」と「無担保型」があり、性格が大きく異なる点にも注意が必要です。

カードローンの仕組み

カードローンは、金融機関と契約し「限度額」が付与された状態で、その範囲内で何度でも借入と返済を繰り返せる商品です。借入はATM・スマホアプリ・振込キャッシングなどで行い、利息は「借入残高×金利×日数÷365」で日割り計算されます。

返済方式は「残高スライドリボルビング方式」が一般的で、借入残高に応じて毎月の最低返済額が自動的に変動します。たとえば残高30万円なら月8,000円、残高100万円なら月2万円、というように残高に応じて段階的に決まります。

銀行カードローンは申込から契約まで数日〜1週間程度、大手消費者金融は最短即日融資にも対応します。WEB完結で来店不要が一般的です。

フリーローンの仕組み

フリーローンは、契約時に「必要な金額」を申告して審査を受け、承認されればその金額が1回で振り込まれるローンです。借入後は、契約時に決めた返済期間にわたって毎月一定額を返済していきます。

返済方式は「元利均等返済」が一般的で、毎月の返済額(元金+利息)は最終回まで一定です。総返済額や毎月の負担額が契約時点で確定するため、家計計画を立てやすい性格を持ちます。

申込後、銀行が借入目的の妥当性を確認するため、見積書・契約書・領収書などの提出を求められることがあります。審査・契約には1〜2週間程度かかるのが通常で、即日融資には対応しません。

有担保フリーローンと無担保フリーローン

「フリーローン」を理解するうえで重要なのが、有担保型と無担保型の区別です。一般に「フリーローン」と聞いてイメージするのは無担保型ですが、有担保型も商品として存在し、性格が大きく異なります。

分類 | 担保 | 金利水準(目安) | 限度額(目安) | 手続き |

|---|---|---|---|---|

無担保フリーローン | 不要 | 年5.0〜14.5% | 10万〜500万円 | WEB申込・書類審査 |

有担保フリーローン | 不動産・自動車等 | 年1.0〜3.0%程度 | 500万〜1億円 | 担保評価・公正証書等が必要 |

有担保フリーローンは不動産などを担保にする分、金利が大幅に低く、限度額も高額です。ただし担保物件の評価・登記・抵当権設定など住宅ローンに近い手続きが必要で、審査期間も1〜2カ月単位になります。返済が滞れば担保物件が処分されるリスクがあるため、安易な選択肢ではありません。

本記事の以降の「フリーローン」は、特に断りがない限り無担保型を指します。

目的別ローンとの位置付け

フリーローンと混同されやすいのが、用途を限定した「目的別ローン」です。住宅ローン・自動車ローン・教育ローン・医療ローン・リフォームローンなどが該当します。

ローン種類 | 用途 | 金利水準(目安) |

|---|---|---|

住宅ローン | 住宅購入・建築 | 年0.3〜3.0%程度(変動/固定別) |

自動車ローン(マイカーローン) | 自動車購入 | 年1.5〜4.0% |

教育ローン | 学費 | 年2.0〜4.0% |

リフォームローン | 住宅リフォーム | 年2.0〜4.5% |

フリーローン(無担保) | 原則自由 | 年5.0〜14.5% |

カードローン | 原則自由 | 年1.5〜18.0% |

目的別ローンは用途が限定される代わりに、金利がフリーローンよりさらに低い傾向にあります。借入目的がはっきりしていて該当する目的別ローンがあるなら、まずそちらを検討するのが基本です。フリーローンは「目的別ローンに該当しない用途」や「複数用途をまとめて借りたい場合」に向きます。

銀行カードローンの代表例

銀行カードローンは、各銀行が独自に提供しています。代表例として、メガバンクのみずほ銀行カードローン(年2.0〜14.0%、住宅ローン利用者は年1.5〜13.5%に引下げ)、ネット銀行の楽天銀行スーパーローン(年1.9〜14.5%)、流通系のイオン銀行カードローン(年3.8〜13.8%)などがあります。

各社の詳細スペックは、下記の個別記事をご覧ください。

7軸で比較する違い:借入回数・金利・限度額・返済方法・使途・審査・申込

ここからは、両者を7つの軸で詳しく比較します。早見表で示した内容を、それぞれ実用上の意味と合わせて解説します。

1. 借入回数:何度でも vs 1回限り

カードローンは限度額の範囲内で何度でも借入と返済を繰り返せるため、「必要なときに必要な分だけ」「とりあえず契約しておいて使うかどうかは後で決める」といった使い方ができます。借入残高がゼロになっても契約は続き、再度借りる際の追加審査は不要です。

フリーローンは契約時に1回だけ借入を受ける商品で、追加で借りたい場合は新規申込が必要です。「目的が決まっていて必要額が確定している」場合に向き、「念のため借りておく」用途には不向きです。

2. 金利水準:下限・上限ともフリーローンがやや低めの傾向

金利の上限・下限とも、無担保フリーローンの方がやや低めの傾向にあります。ただし銀行カードローンとの差はそれほど大きくありません。

商品分類 | 金利水準(目安) |

|---|---|

銀行カードローン | 年1.5〜14.5% |

消費者金融カードローン | 年3.0〜18.0% |

銀行フリーローン(無担保) | 年1.0〜14.5% |

消費者金融カードローンと比べるとフリーローンの方が明確に低金利ですが、銀行カードローンとの比較では下限・上限ともに近接します。借入金額が大きいほど低金利が適用されやすい点はどちらも同じですが、フリーローンは「1回でまとめて借りる」ため最初から大きな額になりやすく、結果的に低めの金利が適用されやすい構造です。

消費者金融カードローンの金利・即日融資の詳細は、各社の解説記事もあわせてご覧ください。

3. 限度額:高額借入はフリーローン有利のケースも

限度額の上限は、カードローン10万〜800万円程度、無担保フリーローン10万〜500万円〜1,000万円が一般的な範囲です。有担保フリーローンであれば数千万円以上の借入も可能です。

ただし、実際に付与される限度額は、申込者の年収・他社借入・信用情報によって決まります。「上限が高い=必ず高額を借りられる」わけではない点に注意してください。

4. 返済方法:残高スライド vs 元利均等

返済方法の違いは、家計計画に大きく影響します。

カードローンの残高スライド方式は、借入残高に応じて毎月の最低返済額が自動的に変動します。残高が増えると返済額も増え、減ると返済額も減ります。柔軟性がある反面、「最低額さえ返せばよい」と考えていると返済期間が長期化し、利息負担が膨らみやすい性格があります。

フリーローンの元利均等返済は、契約時に決めた返済期間にわたって毎月一定額を返済します。総支払額と返済期間が契約時点で確定するため、計画的な返済が可能です。借入から完済までの「ゴール」が見えやすいのが特徴です。

5. 使途:両方原則自由、フリーローンは申告必要

カードローン・フリーローンとも、原則として使途は自由です。ただし、両者とも「事業性資金」「投資資金」「他社借入返済(フリーローンは例外あり)」は使途から除外されているのが一般的です。

違いは、使途の申告と証明です。カードローンは申込時に「生活費」「レジャー」など大まかな選択を求められる程度で、実際の使途は問われません。一方フリーローンは、申込時に具体的な使途を申告し、見積書・契約書・領収書などの提出を求められるケースがあります。

「使途を細かく聞かれたくない」場合はカードローンが、「具体的な目的があり計画的に借りたい」場合はフリーローンが向きます。

6. 審査時間:即日対応はカードローンの強み

大手消費者金融カードローンは最短即日融資に対応し、銀行カードローンも数日〜1週間程度で利用開始できます。一方フリーローンは、書類審査の重さもあり、1〜2週間程度かかるのが通常です。即日融資の対応はほぼありません。

「明日までに必要」「今週中に振り込みたい」といった急ぎの場面では、現実的にカードローン一択になります。

7. 申込手続き:WEB完結度の差

カードローンはWEB完結型が主流で、申込から契約までスマホ・PCで完了する商品が多くあります。フリーローンは、書類提出や場合によっては来店が必要なケースが多く、WEB完結に対応しない商品もあります。

シミュレーション:50万円・3年返済の総支払額

具体的な数値感をつかむため、50万円を3年(36回)で返済する場合の総支払額を比較します(元利均等返済前提)。

商品(金利) | 月々の返済額 | 総支払額 | 支払利息合計 |

|---|---|---|---|

銀行フリーローン(年5.0%) | 約14,989円 | 約539,591円 | 約39,591円 |

銀行カードローン(年10.0%) | 約16,134円 | 約580,840円 | 約80,840円 |

消費者金融カードローン(年15.0%) | 約17,333円 | 約623,994円 | 約123,994円 |

金利5%差で利息負担が約4万円、10%差で約8万円変わります。借入額が大きく返済期間が長くなるほど、金利差の影響は拡大します。「数%の差は誤差」ではなく、まとまった額を借りる場合は重要な選択基準になります。

自分に向いているのはどっち?タイプ別の選び方

違いが整理できたところで、自分にはどちらが向くかの判断軸を見ていきます。借入目的・金額・期間によって、向いている商品は変わります。

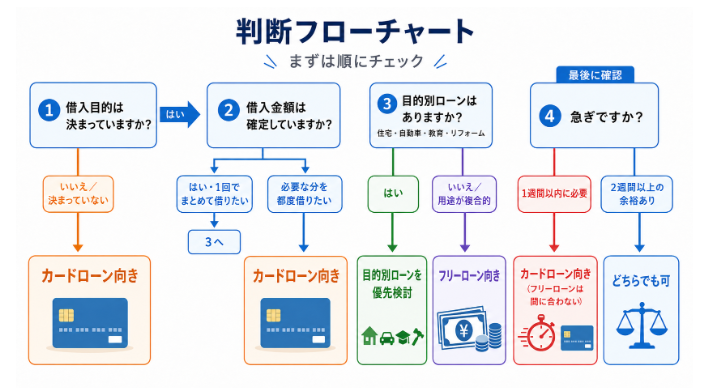

判断フローチャート

まず、以下の質問に順に答えてみてください。

- 借入目的は決まっていますか?

- はい → 2へ

- いいえ/決まっていない → カードローン向き

- 借入金額は確定していますか?

- はい・1回でまとめて借りたい → 3へ

- 必要な分を都度借りたい → カードローン向き

- 借入目的に該当する「目的別ローン」(住宅・自動車・教育・リフォーム)がありますか?

- はい → 目的別ローンを優先検討

- いいえ/用途が複合的 → フリーローン向き

- 急ぎですか?

- 1週間以内に必要 → カードローン(フリーローンは間に合わない)

- 2週間以上の余裕あり → どちらでも可

フリーローンが向くタイプ

- 住宅リフォーム・教育費・医療費など、目的が明確でまとまった額を借りたい人

- 毎月の返済額を一定にして家計管理したい人

- 計画的な返済で完済時期を明確にしたい人

- 追加借入の誘惑を避け、1回で借りて完済に向かいたい人

- 2週間程度の審査期間を確保できる人

カードローンが向くタイプ

- 必要なときに必要な分だけ借りたい人

- 急な出費・つなぎ資金・冠婚葬祭などに備えたい人

- 借入目的が固まっていない、または変動する人

- 即日〜数日で借りたい人

- WEB完結で手続きを完了させたい人

目的別ローンを優先検討すべきケース

用途が明確で該当する目的別ローンがある場合、フリーローンよりも目的別ローンの方が金利が低い傾向にあります。たとえば自動車購入なら自動車ローン(年1.5〜4.0%)、住宅リフォームならリフォームローン(年2.0〜4.5%)、教育費なら教育ローン(年2.0〜4.0%)が候補になります。

用途は限定されますが、金利メリットが大きいケースが多いため、まずは目的別ローンを検討し、該当しない場合や複数用途にまたがる場合にフリーローンを選ぶ、という順序が合理的です。

借換・おまとめ用途のフリーローン

複数のカードローン残高やリボ払い残高をまとめたい場合、借換用フリーローンや「おまとめローン」が選択肢になります。これらは複数の借入を1つにまとめ、毎月の返済額と総支払額を圧縮することを目的とした商品です。

借換による効果が出やすいのは、現在の借入金利が高く(年15%前後)、借換後の金利が大幅に下がる場合(年5〜10%程度)です。借換用フリーローンは銀行が中心で、申込時に他社借入の明細書や返済予定表の提出を求められます。

注意点として、借換は信用情報に「新規借入」として登録されるため、短期間に複数の借換申込を行うと信用情報上で不利になる場合があります。借換は1回の機会で確実に成立させる計画が必要です。

シミュレーション:リフォーム100万円・5年返済

住宅リフォームで100万円を5年(60回)で返済する場合の比較です。

商品(金利) | 月々の返済額 | 総支払額 | 支払利息合計 |

|---|---|---|---|

リフォームローン(年3.0%) | 約17,969円 | 約1,078,123円 | 約78,123円 |

銀行フリーローン(年5.0%) | 約18,871円 | 約1,132,275円 | 約132,275円 |

銀行カードローン(年10.0%) | 約21,247円 | 約1,274,823円 | 約274,823円 |

同じ100万円・5年返済でも、リフォームローンとカードローンでは支払利息が約20万円違います。目的別ローンが利用できる用途であれば、優先検討する価値があります。

よくある質問(FAQ)

フリーローンとカードローン、審査はどちらが厳しい?

一般的にはフリーローンの方が厳しめです。1回でまとまった額を貸し付ける構造のため、申込者の返済能力・他社借入状況・信用情報がより慎重に審査されます。カードローンも審査は実施されますが、限度額が小さい場合は比較的通りやすい傾向にあります。

ただし、どちらも金融機関ごとに審査基準は異なり、絶対的な傾向ではありません。申込前に複数社の事前審査(仮審査)を活用するのも一つの方法です。

フリーローンは何回も借りられる?

原則として1回限りです。追加で借りたい場合は新規申込が必要で、改めて審査を受けることになります。「枠の中で繰り返し借りたい」場合はカードローンが適しています。

フリーローンの審査時間はどのくらい?

通常1〜2週間程度です。書類の提出・確認、使途の妥当性確認、勤務先確認などを順に行うため、即日融資には対応しません。「明日までに必要」といった緊急用途には不向きです。

リボ払いや他社借入をまとめるならどっち?

借換用フリーローンや「おまとめローン」が向きます。複数の借入を1本化することで毎月の返済額と総支払額を圧縮できる可能性があります。ただし、借換時には信用情報に新規借入として登録され、短期間に複数申込すると不利になる点に注意が必要です。

銀行フリーローンと銀行カードローン、どちらが金利が安い?

厳密には銀行フリーローンの方が下限・平均ともに低めですが、銀行カードローンとの差はそれほど大きくありません。下限金利で比較するとほぼ同水準のケースもあります。金額・期間が確定していてWEB完結を希望する場合は銀行カードローンの方が利便性が高く、計画返済を重視する場合はフリーローンの方が向く、という選び方になります。

有担保フリーローンは住宅ローンと何が違う?

住宅ローンは「住宅購入・建築・購入用の土地取得」に用途が限定されたローンです。一方、有担保フリーローンは不動産を担保にする点は住宅ローンと共通しますが、用途が原則自由である点が異なります。教育費や事業承継など、住宅以外の用途で大型借入をしたい場合に選ばれます。

ただし、有担保フリーローンは住宅ローンと同様に担保物件の評価・抵当権設定が必要で、審査期間も1〜2カ月単位です。「自由」とはいえ気軽に利用できる商品ではありません。

目的別ローン(自動車ローン等)とフリーローン、どっちが得?

用途が明確で1つに絞れるなら、目的別ローンの方が金利が低い傾向にあります。たとえば自動車ローンは年1.5〜4.0%程度で、無担保フリーローン(年5.0〜14.5%)より明確に低水準です。

一方、用途が複数にまたがる場合や、目的別ローンに該当しない用途(旅行・冠婚葬祭・引越しなど)の場合は、フリーローンが選択肢になります。「まず目的別ローンを検討し、該当しなければフリーローン」という順序が合理的です。

カードローンとキャッシング・リボ払いの違いを知りたい

カードローン・キャッシング・クレジットカードのリボ払いの違いについては、下記の基礎記事で詳しく解説しています。

まとめ:違いを理解して使い分ける

カードローンとフリーローンは、どちらも「使途自由なローン」ですが、性格は大きく異なります。整理すると次の通りです。

- カードローン:限度額内で何度でも借入可。即日対応も可能で、急な出費や用途未定の備えに向く

- フリーローン(無担保):1回借入の計画返済型。金利は平均的にやや低めで、目的明確・まとまった額・計画返済を重視する場合に向く

- 有担保フリーローン:超低金利だが担保物件のリスクを伴い、手続きも住宅ローン並みに重い

- 目的別ローン:用途が決まっていて該当商品があるなら、フリーローンより金利が低いことが多い

選び方の基本は、「借入目的が明確か」「金額・期間が確定しているか」「急ぎか」の3つです。これらが揃っていればフリーローンや目的別ローン、そうでなければカードローンが選択肢になります。

個別の銀行カードローン・消費者金融カードローンのスペックを比較したい場合は、下記の個社解説記事をご覧ください。

- みずほ銀行カードローン(メガバンク)

- 楽天銀行スーパーローン(ネット銀行)

- イオン銀行カードローン(流通系)

- プロミス(消費者金融)

- アコム(消費者金融)

- カードローンとキャッシング・クレジット・リボの違い(基礎シリーズ)

※本記事は2026年6月時点の各社公表情報をもとに作成しています。金利・限度額・審査基準等は予告なく変更される場合があります。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。借入は計画的に行い、無理のない返済計画を立てることが大切です。