「カードローンを完済したが、契約は解約したほうがよいのか」「住宅ローンの申込前に整理したい」「契約期限の通知が届いたが、どう対応すればいいか」「一度も使っていないが解約できるか」。そう悩んでいる方に、カードローンの解約手続きと判断基準を整理します。

結論を先にお伝えします。完済と解約は別の手続きで、完済後もカードローン契約は自動更新により継続します。解約するには電話・アプリ・書面などで別途の意思表示が必要で、解約後は信用情報機関に「契約終了」情報が記録されます。使わずに解約するケースも、ほぼ全社で可能です。

この記事では、24社の解約手続き窓口、信用情報3機関別の反映タイミング、契約期限(自動更新)の仕組み、住宅ローン申込前の逆算タイミングまで、2026年6月時点の情報で解説します。

カードローン解約の結論

- 完済=解約ではない。契約は残り、多くの金融機関で自動更新される

- 解約するには電話・アプリ・書面での意思表示が必要

- 解約後は信用情報機関に「契約終了」情報が記録され、契約終了後5年で削除

- 一度も使わずに解約するケースも、ほぼ全社で対応可能(解約手数料は原則なし)

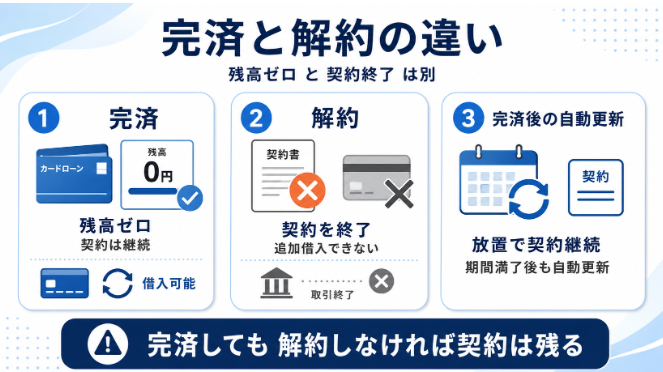

完済と解約の違い

完済とは

完済は「借入残高がゼロの状態」を指します。返済が完了しても、契約自体は残っており、限度額の範囲内でいつでも再び借入できる状態にあります。

解約とは

解約は「契約そのものを終わらせる手続き」です。解約後は追加借入ができなくなり、金融機関との契約関係が終了します。信用情報機関には「契約終了」の情報が登録されます。

完済後の自動更新

多くのカードローン契約には「契約期間(1〜5年)」が設定されており、契約期間が満了する前に本人・金融機関のいずれからも解約の意思表示がない場合、自動的に契約が更新される仕組みです。完済後もそのまま放置すれば、契約は続きます。

解約のメリット・デメリット

メリット

- 借りすぎ防止:契約が残っていると「まだ借りられる」という心理的な誘惑が続きます。解約すれば追加借入は物理的に不可能になります

- 他ローン審査で有利になる可能性:住宅ローン・自動車ローンなどの審査で、既存のカードローン枠は「潜在的な借入余地」として計算対象になるケースがあります。解約すれば審査上の負担が軽くなる可能性があります

- 信用情報にプラスの記録:契約終了時に「延滞なく完済」した情報は、後の信用スコア判断で好材料になります

- 自動更新の会員費(発生する場合)が不要

デメリット

- 再申込時は再審査:解約後にもう一度カードローンを利用したい場合、新規申込として審査が必要です

- 急な出費に対応できない:解約後、突発的な資金需要が発生してもすぐには借入できません

- クレジットヒストリー(クレヒス)の一部消失:解約後5年で契約情報が信用情報機関から削除されます

解約すべき人/しないほうがよい人

解約したほうがよい人

- 住宅ローン・自動車ローンの申込を1年以内に控えている

- 複数社のカードローンを整理したい

- 急な資金需要の予定がなく、今後も借入する予定がない

- 借入を続けるのをやめたい(自己コントロール)

解約しないほうがよい人

- クレヒスを育成中(借入・返済履歴を残したい)

- 万一の備えとして限度額を残しておきたい

- 金利優遇や特典を受けている

解約手続きの5ステップ

- 完済(日割り利息・端数まで完全返済):残高が1円でもあると解約できません。解約直前は日割り利息が発生するため、金融機関に「解約したい」と伝えて正確な残債額を確認してください

- 解約申込:電話・アプリ・書面のいずれかで解約意思を伝えます

- 書類・カード返送:ローンカードが発行されている場合、多くはハサミで裁断のうえ廃棄、または金融機関へ返送します

- 金融機関側の解約処理:内部処理と信用情報機関への通知が行われます

- 解約完了通知の受領:多くの場合、書面またはメールで解約完了が通知されます

解約完了までにかかる期間は、金融機関により数日〜数週間程度です。

主要各社の解約窓口の傾向(独自データ)

ITトレンドMoney編集部が把握している主要カードローン各社の解約手続き手段を、業態別に整理します。

消費者金融(大手5社)

アコム・プロミス・アイフル・SMBCモビット・レイクは、いずれもカスタマーセンターへの電話で解約手続きが可能です。アイフルは公式アプリからも解約申込に対応しています(プロミスはアプリ・Webからの解約は不可で、電話または自動契約機での手続きとなります)。カードは裁断廃棄が中心で、返送不要のケースが多いです。

メガバンク・ネット銀行

みずほ・三井住友・三菱UFJ・楽天銀行・auじぶん銀行・住信SBIネット銀行などは、カスタマーセンターへの電話または書面での申込が中心です。書面が必要な場合は「解約届」を金融機関に取り寄せる運用の会社もあります。カードの返送が必要な会社もあります。

地銀・流通系銀行

イオン銀行・セブン銀行・ちばぎん・福岡銀行・常陽銀行・オリックス銀行・りそなプレミアムカードローンなどは、支店窓口・カスタマーセンター・書面の複数手段が用意されているのが一般的です。地元銀行の場合は支店窓口が使いやすいです。

中小消費者金融

ベルーナノーティス・ダイレクトワン・ニチデン・フクホーは、カスタマーセンターへの電話が中心です。返送や書類提出の有無は会社により異なるため、電話で確認してください。

信用情報3機関別の反映タイミング

解約すると、信用情報機関に「契約終了」情報が反映されます。反映タイミングは機関ごとに異なります。

機関 | 反映タイミング | 契約情報の保有期間 |

|---|---|---|

CIC | 月次更新(金融機関からの報告後、概ね翌月〜翌々月) | 契約終了後5年 |

JICC | 日次〜月次更新(金融機関により差) | 契約終了後5年 |

KSC(全国銀行協会) | 月次更新 | 契約終了後5年 |

反映後、契約情報は5年間保持され、その後自動的に削除されます。住宅ローンなど別の借入審査で「解約済み」の記録を確認したい場合は、開示請求で自分の信用情報を確認できます。

契約期限(自動更新)の仕組み

契約期間

多くのカードローン契約は、一定の契約期間(1〜5年程度が一般的)が設定されています。契約期間中は限度額の範囲内で借入・返済を繰り返せます。

自動更新の条件

契約期間満了の前に本人・金融機関のいずれからも解約意思の表明がない場合、契約は自動的に更新されるのが一般的です。金融機関からは事前に「更新のお知らせ」や「契約期限通知」が送付されることがあります。

更新謝絶のケース

金融機関の判断で契約が更新されない(更新謝絶)ケースもあります。主な条件は以下の通りです。

- 延滞や事故情報の登録

- 長期間にわたる未利用

- 契約者の属性変化(勤務先変更等)

- 金融機関の与信方針変更

契約期限通知が届いた場合の対応

通知の内容を確認し、「更新するか・解約するか」を判断してください。特に手続きせず自動更新される場合は、そのまま契約が継続します。解約したい場合は、契約期限までに解約の意思表示を行います。

住宅ローン申込前の解約タイミング逆算

住宅ローンの審査では、既存のカードローン枠が「潜在的な借入余地」として考慮されるケースがあります。解約情報が信用情報機関に反映されるまでに時間がかかるため、住宅ローン申込の3〜6ヶ月前に解約手続きを完了させておくのが目安です。

解約から信用情報反映までの流れ:完済(数日)→ 解約申込(数日〜数週間)→ 信用情報機関への反映(1〜2ヶ月)= 合計で最大2〜3ヶ月程度を見込みます。

使わずに解約するケース

未利用解約のメリット

- クレヒスへのマイナス影響がない(利用実績がないため)

- 総量規制枠(消費者金融)または与信枠が温存される(他社での借入余地が広がる)

- 自動更新による無用な契約継続を回避できる

手続き

未利用解約でも、手続き自体は通常の解約と同じです。カスタマーセンターへの電話または書面で解約意思を伝え、カードは裁断廃棄します。解約手数料は原則としてかかりません。

よくある質問(FAQ)

解約手数料はかかりますか?

ほとんどの金融機関で解約手数料はかかりません。ただし解約直前の日割り利息を含む残債の完済は必要です。

解約後に再申込できますか?いつから?

再申込は可能で、時期の制限は基本的にありません。ただし解約直後の再申込は「なぜ短期間で再申込しているか」を審査で確認されることがあります。実務上、再申込は解約から6ヶ月〜1年程度あけると印象がよくなる傾向にあります。

契約期限通知が届いたがどうすればよい?

継続利用する場合は特別な手続きは不要で、自動更新されます。解約したい場合は、契約期限までに金融機関に解約意思を伝えてください。更新謝絶(金融機関判断で更新されない)の通知が届いた場合は、その日以降の追加借入ができなくなります。返済は継続する必要があります。

解約すると信用スコアは上がる?

信用スコアへの直接的な影響は限定的です。「延滞なく完済して解約した」履歴は、次回の借入審査で好材料になり得ますが、必ずスコアが上がるわけではありません。CICは「クレジット・ガイダンス」(信用情報スコア)の消費者向け開示を2024年11月に開始し、加盟企業向け提供は2025年4月に始まりました。解約情報も他の要素と併せて総合判断されます。

家族カードの扱いは?

カードローンには家族カード制度は原則ありません(クレジットカードのショッピング枠とは異なります)。ローンカードは契約者本人専用で、家族が借入することはできません。

まとめ

カードローンの解約は、完済とは別の手続きが必要です。要点を整理します。

- 完済=解約ではない。契約は残り、多くは自動更新される

- 解約するには電話・アプリ・書面での意思表示が必要

- 解約情報は信用情報機関に「契約終了」として記録され、契約終了後5年で削除

- 住宅ローン申込予定なら、申込3〜6ヶ月前に解約完了しておくのが目安

- 使わずに解約するケースも、ほぼ全社で対応可能

関連する借換の判断や返済の整理は、下記の別記事もご覧ください。

※本記事は2026年6月時点の各社公表情報・信用情報機関の運用をもとに作成しています。契約期間・解約手続き・反映タイミングは予告なく変更される場合があります。実際の解約手続きは契約先の金融機関公式サイトで確認のうえ、行ってください。