「カードローンと消費者金融、結局どう違うのか」「両者を並べて比較したいが、どちらを選ぶべきかわからない」。そう考えている方に向けて、両者の関係を整理します。

結論を先にお伝えします。「カードローン」は商品カテゴリで、「消費者金融」は業者種別です。「消費者金融のカードローン」「銀行のカードローン」「信販系のカードローン」の3業態が存在し、それぞれ根拠法・金利水準・審査時間・限度額に違いがあります。

この記事では、両者の概念整理から3業態の並列比較、業界構造(銀行カードローンの保証会社が消費者金融であること)、24社独自データによる実勢まで、2026年6月時点の情報で整理します。

「カードローン」と「消費者金融」は同じレイヤーの言葉ではない

- カードローン:契約された限度額の範囲で何度でも借入と返済ができる商品カテゴリの名称

- 消費者金融:貸金業法に基づき登録された、個人向けに貸付を行う業者種別の名称

- したがって「カードローンと消費者金融どちらがいい?」は「魚と海鮮居酒屋どちらがいい?」のような比較軸の混乱です

- 実際の比較対象は「消費者金融のカードローン/銀行のカードローン/信販系のカードローン」の3業態

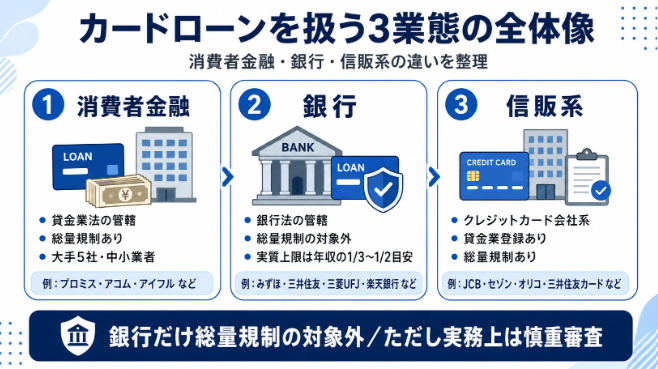

カードローンを扱う3業態の全体像

1. 消費者金融のカードローン

貸金業登録を持つ消費者金融が提供するカードローン。プロミス・アコム・アイフル・SMBCモビット・レイクなどの大手5社と、ベルーナノーティス・ダイレクトワンなどの中小業者が該当します。貸金業法の管轄で、総量規制(年収の3分の1)が適用されます。

2. 銀行のカードローン

銀行が銀行法の下で提供するカードローン。みずほ銀行カードローン、三井住友銀行カードローン、三菱UFJ銀行バンクイック、楽天銀行スーパーローンなどが該当します。銀行法の管轄で、総量規制の対象外ですが、2017年の全銀協自主規制により年収の3分の1〜2分の1を実質上限とする運用が定着しています。

3. 信販系のカードローン

クレジットカード会社(信販会社)が提供するカードローン。JCBのFAITH、クレディセゾンのMONEY CARD、オリコのCREST、三井住友カードのゴールドローンなどが該当します。信販会社は貸金業登録を持つため、消費者金融同様に総量規制の対象です。

3業態を分ける5つの論点

3業態は次の5つの論点で異なります。

1. 根拠法と監督体制

業態 | 根拠法 | 登録・免許 | 主な監督官庁 |

|---|---|---|---|

消費者金融 | 貸金業法 | 貸金業登録(財務局長 or 都道府県知事) | 金融庁・財務局・都道府県 |

銀行 | 銀行法 | 銀行免許(内閣総理大臣) | 金融庁 |

信販 | 貸金業法/割賦販売法 | 貸金業登録+割賦販売業者登録 | 金融庁・経済産業省 |

2. 総量規制の適用

消費者金融と信販は貸金業法の対象で総量規制(年収の3分の1が上限)が適用されます。銀行は総量規制の対象外ですが、全銀協の自主規制で実質的に年収の3分の1〜2分の1を上限に運用しています。詳しくは基礎解説をご覧ください。

3. 金利水準

業態 | 上限金利の目安 | 下限金利の目安 |

|---|---|---|

消費者金融 | 年17.5〜18.0% | 年3.0〜4.5% |

銀行 | 年13.5〜15.0% | 年1.5〜4.0% |

信販 | 年14.5〜18.0% | 年1.3〜6.5%(JCB FAITHは下限年1.30%〜) |

下限金利は限度額が大きい契約者向けで、初回契約時は上限金利が適用されるのが一般的です。

4. 審査時間・融資スピード

業態 | 審査時間の目安 | 融資スピード |

|---|---|---|

消費者金融 | 最短3〜30分 | 最短即日 |

銀行 | 翌営業日〜1週間程度 | 数日〜1週間 |

信販 | 1日〜数日 | 数日 |

銀行カードローンは2018年1月以降、警察庁データベースへの照会が必須化された影響で、即日融資が構造的に困難になっています。

5. 限度額の傾向

業態 | 限度額の上限 | 初回契約時の目安 |

|---|---|---|

消費者金融 | 500〜800万円 | 10〜50万円 |

銀行 | 500〜1,000万円 | 30〜100万円 |

信販 | 500〜900万円 | 30〜100万円 |

「銀行カードローンの中身は消費者金融」という業界構造

あまり知られていないのが、銀行カードローンの多くで実質的な審査を消費者金融が担っているという構造です。

保証会社の仕組み

銀行カードローンには「保証会社」が付いており、契約者が延滞した場合に保証会社が銀行に残債を代位弁済する仕組みです。この保証会社は、実は消費者金融が担っているケースが大半です。

主な銀行カードローンと保証会社

銀行カードローン | 保証会社 |

|---|---|

三菱UFJ銀行 バンクイック | アコム |

三井住友銀行カードローン | SMBCコンシューマーファイナンス(プロミス運営) |

みずほ銀行カードローン | オリエントコーポレーション/アイフル |

楽天銀行スーパーローン | 楽天カード/三井住友カード |

セブン銀行カードローン | アコム |

常陽銀行カードローン | アコム |

保証会社は自社が保証する契約者に対して独自の審査基準を持つため、実質的な審査は保証会社(消費者金融)が行っているとも言えます。「銀行だから安心・審査基準が違う」というイメージがある一方で、審査ロジックの多くは消費者金融のノウハウが使われています。

24社独自データで見る業態別の実勢

ITトレンドMoney編集部が把握している24社の実データから、業態別の実勢を集計しました。

業態別の平均値

業態 | 平均上限金利 | 平均最短審査時間 | 平均限度額上限 |

|---|---|---|---|

消費者金融(大手5社) | 年17.9% | 約15分 | 720万円 |

消費者金融(中小4社) | 年17.9% | 最短即日〜数日 | 200〜300万円 |

銀行(メガバンク・地銀) | 年14.5% | 1〜7営業日 | 700〜800万円 |

銀行(ネット銀行系) | 年14.9% | 1〜3営業日 | 500〜800万円 |

数値は各社公表値の集計に基づく参考値で、実際の適用金利・審査時間は個別の属性・信用情報により変動します。

業態の選び分けフローチャート

読者の状況別に、適した業態を整理します。

- スピード最優先(今日中に借入したい)→ 消費者金融(大手5社)

- 金利優先(長期借入で総利息を抑えたい)→ 銀行系

- 初回借入・少額(10〜30万円で試したい)→ 消費者金融の無利息期間活用

- 大手で審査に落ちた経験あり→ 中小消費者金融

- おまとめ・借換希望→ 銀行または消費者金融のおまとめ専用商品

個別の会社比較は、下記の関連記事をご覧ください。

よくある質問(FAQ)

消費者金融は「サラ金」「ヤミ金」と同じですか?

いいえ、まったく別です。「サラ金」は消費者金融の俗称で、貸金業登録を持つ正規業者を指します。「ヤミ金」は貸金業登録を持たない違法業者で、利息制限法・出資法の上限を超える金利で貸付を行います。正規の消費者金融は貸金業登録番号を金融庁の「登録貸金業者情報検索サービス」で確認できます。

銀行カードローンなら審査が甘いですか?

そうとは限りません。銀行カードローンは低金利の代わりに審査基準が慎重で、消費者金融より通過のハードルが高い傾向にあります。実際の審査は保証会社(多くが消費者金融)が行うため、消費者金融の審査に落ちた場合、その保証会社が付く銀行カードローンにも通りにくいケースがあります。

信販系カードローンは消費者金融より審査が緩い?

信販系も貸金業法の対象で総量規制が適用されるため、審査基準は消費者金融と大きく変わりません。ただしクレジットカードでの利用実績があれば、信販系のカードローン申込で有利になる場合があります。

金利が低い順に選べばよいですか?

下限金利は限度額が大きい契約者向けで、初回契約時は上限金利が適用されるのが一般的です。また、金利以外にも審査時間・借入までの日数・在籍確認の柔軟性・無利息期間サービスなどの選択軸があります。用途と優先度に応じて選ぶのが合理的です。

まとめ

「カードローン」と「消費者金融」は、そもそも比較する層が異なる言葉です。要点を整理します。

- カードローン=商品カテゴリ、消費者金融=業者種別で、概念のレイヤーが異なる

- 実際の比較は「消費者金融のカードローン/銀行のカードローン/信販系のカードローン」の3業態

- 3業態は根拠法・総量規制・金利・審査時間・限度額で異なる

- 銀行カードローンの多くは消費者金融が保証会社を務めており、実質的な審査は消費者金融が担う

- 「スピード優先なら消費者金融/金利優先なら銀行」が基本の選び分け

※本記事は2026年6月時点の各社公表情報・関連法令をもとに作成しています。金利・限度額・審査基準は予告なく変更される場合があります。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。