「カードローンに申し込みたいけど、審査に通るか不安」「勤続年数が短い/パートだけど大丈夫?」「他社借入があるけど、それでも通る会社はある?」。そう感じている方に向けて、審査に「甘い会社」があるのかという疑問と、通過確率を実際に上げる方法を整理します。

結論を先にお伝えすると、貸金業法・銀行法の規制上、「審査が甘い」カードローンは存在しません。ただし、24社を比較すると 申込条件の広さと審査通過の傾向には差があり、初回申込・グレー属性でも狙える会社群は明確に絞り込めます。

この記事では、ITトレンドMoney編集部が24社を独自にレーティングした「申込者フレンドリー度」と、6属性(パート/自営/学生/主婦/転職直後/他社借入あり)別に狙える会社、通過確率を上げる5つの正攻法、落ちた後の時系列アクションを、2026年6月時点の情報で解説します。

カードローンの「審査が甘い」は本当にあるのか

まず結論を3点にまとめます。

- 「審査が甘い」カードローンは法的に存在しません。貸金業法第13条で貸金業者に返済能力調査義務が課されており、銀行カードローンも銀行法上の与信管理・過剰貸付禁止規制があります

- ただし、申込条件の広さ・審査通過の傾向には差があり、24社を並べ替えると初回申込・グレー属性でも狙える会社群が見えてきます

- 「必ず通る」「審査なし」を掲げる業者は違法業者(ヤミ金)の可能性が高く、金融庁の登録貸金業者情報検索で照合が必須です

通過確率を上げる正攻法は5つ

- 希望額を必要最小限に絞る

- 他社借入を減らしてから申込む

- 申込は1社に絞る(申込ブラックを避ける)

- 申告内容を正確に、書類を事前準備

- 申込タイミングを選ぶ(給料日後・繁忙期は避ける)

詳しくはH2「通過確率を上げる5つの正攻法」で解説します。

24社の申込者フレンドリー度ランキング【編集部独自レーティング】

ITトレンドMoney編集部は、カードローン24社を「金利・利便性・サポート・申込条件の広さ・審査通過の柔軟性」など複数軸で正規化評価しています。ここでは 審査通過の傾向を示す「exam_pass レーティング」を軸に、初回申込者が現実的に通過を狙いやすい傾向がある会社群を3群に分類しました。

注意:これは「甘さランキング」ではなく、申込条件の広さ・審査通過率の開示値・審査時間・在籍確認の柔軟性を総合した傾向分類です。掲載順は通過を保証するものではありません。

群A:★3.5(申込条件が広い傾向)

商品 | 業態 | 上限金利 | 審査時間 | 編集部コメント |

|---|---|---|---|---|

アイフル | 消費者金融 | 年18.0% | 最短18分 | 独立系で柔軟との評判。安定収入があれば対象は広め |

ベルーナノーティス | 消費者金融 | 年18.0% | 最短即日 | 大手と異なる審査基準を採用しているとされ、少額利用の初回申込者にも柔軟な対応が報告されている |

ダイレクトワン | 消費者金融 | 年18.0% | 最短即日 | 大手と異なる審査基準で、勤続年数が短めでも申込対象になるケースがある |

フクホー | 消費者金融 | 年18.0% | 最短即日 | 大手と異なる審査基準で、他社借入がある状況下でも申込対象となる場合がある(10万円未満の少額借入は年20.0%が適用される場合あり) |

ニチデン | 消費者金融 | 年17.52% | 最短即日 | パート・アルバイトも公式で申込可と明示 |

イオン銀行カードローン | 銀行 | 年13.8% | 申込当日〜数日 | 保証会社4社制で選択肢が広い(イオンフィナンシャル/ドコモ・ファイナンス/オリコ/アコム) |

群B:★3(大手・地銀の標準水準)

商品 | 業態 | 上限金利 | 審査時間 | 編集部コメント |

|---|---|---|---|---|

アコム | 消費者金融 | 年17.9% | 最短20分 | 大手の中では標準的。安定収入があれば対象は広い |

プロミス | 消費者金融 | 年17.8% | 最短3分 | 大手として標準的。安定収入があれば対象は広い |

SMBCモビット | 消費者金融 | 年18.0% | 最短15分 | 大手として標準的。安定した定期収入があれば対象 |

レイク | 消費者金融 | 年18.0% | 最短15秒〜 | 大手として標準的。パート・アルバイトも対象 |

楽天銀行スーパーローン | 銀行 | 年14.5% | 申込当日〜数日 | 保証会社2社制(楽天カード/三井住友カード)で選択肢が広い。専業主婦も申込可 |

みずほ銀行カードローン | 銀行 | 年14.0%(住宅ローン契約者は年13.5%) | 申込当日〜数日 | 保証会社2社制(オリコ/アイフル)。メガバンクの本審査基準 |

オリックス銀行カードローン | 銀行 | 年14.8% | 申込当日〜翌営業日 | 保証会社2社制。銀行水準だが選択肢の広さがある |

ちばぎんカードローン | 銀行 | 年14.8% | 申込当日〜数日 | 保証会社はエム・ユー信用保証(アコムグループ)の1社制 |

福岡銀行カードローン | 銀行 | 年14.5% | 申込当日〜数日 | 保証会社2社制(SMBC-CF/ふくぎん保証)で選択肢が広い |

常陽銀行カードローン | 銀行 | 年14.8% | 最短60分 | 保証会社はアコム1社制 |

セブン銀行カードローン | 銀行 | 年15.0% | 申込当日〜数日 | 保証会社はアコム1社制 |

群C:★2.5(銀行水準・やや厳しめ)

商品 | 業態 | 上限金利 | 審査時間 | 編集部コメント |

|---|---|---|---|---|

三菱UFJ銀行 バンクイック | 銀行 | 年14.6% | 最短即日〜 | 保証会社の保証審査が必要。銀行水準の審査基準 |

三井住友銀行カードローン | 銀行 | 年14.5% | 最短即日連絡 | 保証会社(SMBC-CF)の保証審査が必要 |

横浜銀行カードローン | 銀行 | 年14.6% | 最短即日連絡 | 保証会社(SMBC-CF)の保証審査が必要 |

りそなプレミアムカードローン | 銀行 | 年13.9% | 申込当日〜数日 | 保証会社3社制で選択肢は広いが銀行水準の審査 |

住信SBIネット銀行カードローン | 銀行 | 年14.94% | 申込当日〜数日 | 保証会社(SMBC-CF)の保証審査が必要 |

auじぶん銀行カードローン | 銀行 | 年17.5%(au割適用で最大17.8%) | 申込当日〜翌営業日 | 保証会社の保証審査が必要。銀行水準 |

PayPay銀行カードローン | 銀行 | 年18.0% | 申込日に結果連絡 | 保証会社2社制(SMBC-CF/アコム)で、どちらかで保証が下りる必要 |

3群の特徴まとめ

- ★3.5群(申込条件が広い傾向):中小消費者金融4社と一部の消費者金融・イオン銀行。銀行系の中でイオン銀行が上位に位置する

- ★3群(標準水準):大手消費者金融の主要5社と、保証会社が複数ある銀行カードローン

- ★2.5群(銀行水準・やや厳しめ):メガバンク・ネット銀行系。低金利の代わりに審査基準は厳しめ

カードローン審査で見られる項目

審査で確認される情報は、大きく「属性情報」と「信用情報」の2軸に分かれます。

属性情報

- 年齢:多くは20歳以上70歳以下、消費者金融の一部は74〜75歳まで

- 年収:安定した定期収入(金額の大小より継続性を重視)

- 雇用形態:正社員/派遣・契約/パート・アルバイト/自営業・個人事業主

- 勤続年数:短いほど不利。1年以上あると審査上有利になりやすい

- 居住形態:持ち家・家族名義・賃貸・社宅など

- 家族構成・扶養家族数:返済能力の余裕度を判断する材料

信用情報

信用情報機関(CIC・JICC・KSC)に登録される情報が照会されます。

- 他社借入件数と残高:合算して総量規制内かを確認

- 延滞・異動情報:61日以上または3ヶ月以上の延滞履歴、代位弁済、債務整理

- 申込履歴:直近6ヶ月の申込件数(申込ブラック判定)

- スーパーホワイト:クレジット・ローン利用履歴が全くない状態は、逆に警戒される場合あり

総量規制と過剰貸付禁止

消費者金融カードローンは貸金業法上の総量規制で、他社借入との合算で年収の3分の1が上限です。銀行カードローンは総量規制の対象外ですが、2017年の全銀協自主規制以降、多くの銀行が年収の3分の1〜2分の1を実質上限とする運用に切り替えています。

詳しくは基礎解説をご覧ください。

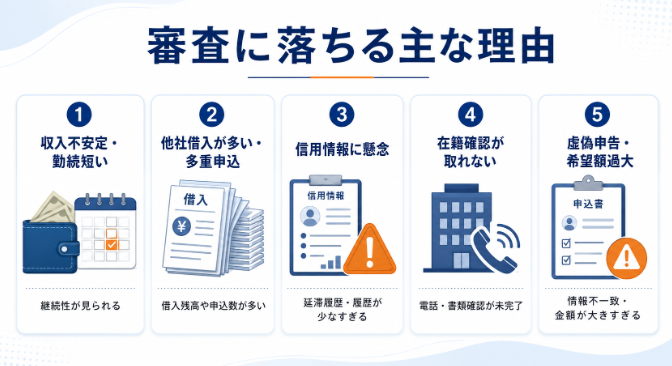

審査に落ちる主な理由

各社の否決要因を集約すると、主要な落ちる理由は次の5パターンです。

1. 収入が不安定/勤続年数が短い

雇用形態そのものではなく「継続性」が見られます。勤続3ヶ月未満・入社直後・派遣切替直後などは、返済能力の判断材料が不足していると評価されがちです。

2. 他社借入が多い・多重申込

年収の3分の1に近い借入残高がある場合、追加借入は事実上困難です。また直近6ヶ月に3社以上申し込むと「申込ブラック」と判定されます。

3. 信用情報の異動、スーパーホワイト

過去に61日以上の延滞・代位弁済・債務整理などがあると「異動」として登録され、解消から5年間は借入が困難です。逆に信用情報が真っ白(スーパーホワイト)だと、30代以上では「意図的に履歴を残していないのでは」と警戒されるケースがあります。

4. 在籍確認が取れない

勤務先への電話または書類による在籍確認が完了しないと、審査は保留・否決になります。書類代替に対応する会社もあります。

5. 虚偽申告・希望額過大

年収・勤務先・他社借入額は信用情報と照合されるため、虚偽記載は即否決です。希望額が属性に対して大きすぎる場合も否決されます。

参考:大手消費者金融の成約率

プロミス(SMBCコンシューマーファイナンス)は長年にわたり月次で「新規申込による成約率」を公表してきました(2024年12月で公開終了)。直近で公表されていた期間の水準は概ね30%台後半で推移しており、2023年度(2023年4月〜2024年3月)は平均37.9%との集計もあります。裏を返すと6割前後は否決されているということで、無条件の「甘さ」がないことを示唆する数値です。

通過確率を上げる5つの正攻法

審査を「甘くする」ことはできませんが、自分側の準備で通過確率を上げることは可能です。

1. 希望額を必要最小限に絞る

初回申込で希望額が大きいほど、審査は慎重になります。「今すぐ必要な額+若干の余裕」に絞ることで、通過率と限度額付与率の両方が上がります。

年収 | 初回申込の推奨希望額(目安) |

|---|---|

年収200万円未満 | 10〜30万円 |

年収200〜400万円 | 30〜50万円 |

年収400〜600万円 | 50〜100万円 |

年収600万円以上 | 100万円〜(総量規制内) |

2. 他社借入を減らしてから申込む

他社借入残高は総量規制の枠を消費します。少額でも完済してから申込むと、審査上の余裕が生まれます。とくにクレジットカードのキャッシング枠(利用0円でも枠が計算対象)は解約または枠削除を検討する余地があります。

3. 申込は1社に絞る(申込ブラック回避)

複数社への同時申込は、信用情報上「資金繰りに困っている」と評価されて申込ブラック扱いになり、全社で審査落ちする可能性があります。1社ずつ結果を待ってから次を判断してください。

4. 申告内容を正確に、書類を事前準備

年収は源泉徴収票・給与明細で確認し、勤務先の正式名称・所在地・電話番号を正確に記入します。本人確認書類・収入証明書(希望額50万円超などで必要)を事前にスマホで撮影しておくと、審査がスムーズです。

5. 申込タイミングを選ぶ

給料日直後は「借入不要」と誤解される可能性が低く、返済能力の証明もしやすくなります。逆に月末や年末年始・GW直前は申込殺到で審査が慎重化する傾向があるため、通常時期の申込が有利です。

属性別に狙える会社(6属性 × 24社マトリクス)

グレーゾーン属性別に、24社の対応状況を整理します。

属性別対応マトリクス

商品 | 正社員 | 派遣 | パート | 自営業 | 専業主婦 | 学生 | 年金 |

|---|---|---|---|---|---|---|---|

アイフル | ○ | ○ | ○ | ○ | × | △ | △ |

ベルーナノーティス | ○ | ○ | ○ | ○ | ○ | △ | ○ |

ダイレクトワン | ○ | ○ | ○ | ○ | × | △ | △ |

フクホー | ○ | ○ | ○ | ○ | × | △ | △ |

ニチデン | ○ | ○ | ○ | ○ | × | △ | △ |

アコム | ○ | ○ | ○ | ○ | × | △ | △ |

プロミス | ○ | ○ | ○ | ○ | × | △ | △ |

SMBCモビット | ○ | ○ | ○ | ○ | × | △ | △ |

レイク | ○ | ○ | ○ | ○ | × | △ | △ |

楽天銀行スーパーローン | ○ | ○ | ○ | ○ | ○ | △ | △ |

イオン銀行カードローン | ○ | ○ | ○ | ○ | △ | △ | △ |

みずほ銀行カードローン | ○ | ○ | ○ | ○ | × | △ | △ |

※ ○=申込可、△=条件付きで申込可、×=申込不可

パート・アルバイト向け

大手消費者金融は原則すべて対応。中小4社(ベルーナ・ダイレクトワン・ニチデン・フクホー)も柔軟。銀行系は「本人に安定継続した収入があること」が条件で、月次収入が数ヶ月以上あれば申込可能なケースが多いです。

総量規制の例:年収180万円のパート → 上限60万円 → 他社20万円借入なら残枠40万円。

自営業・フリーランス向け

全24社が対応可能ですが、収入証明書(確定申告書控え・青色申告決算書など)の提出が必須になるケースが多いです。開業3年以上・売上安定・確定申告済みが有利です。

学生(20歳以上)向け

△判定が多く、次の条件を満たすと申込可能:

- 20歳以上(未成年は原則不可)

- アルバイト等で安定収入がある

- 希望額は10〜20万円程度に絞る

専用の「学生ローン」を選ぶ選択肢もあります。

専業主婦向け

本人に収入がない場合、消費者金融は総量規制上ほぼ利用不可。銀行系ではベルーナノーティス・楽天銀行スーパーローンが「配偶者の収入」を前提に申込可としています。イオン銀行は保証会社次第で△判定です。

転職直後(勤続1〜3ヶ月)向け

試用期間中や社員証が発行されていない状態では、書類代替が難しく電話に切り替わりやすいです。可能なら入社3〜6ヶ月経過後の申込が安心です。

他社借入あり(総量規制内)

年収の3分の1を超えていない範囲であれば、追加申込は可能です。ただし借入件数が4件以上になると、多くの会社で審査が慎重化します。3件までを目安に、増える前にお借換・おまとめを検討してください。

銀行系 vs 消費者金融系の「審査の甘さ」実像

24社のレーティングを業態別に集計すると、次のような傾向が見えます。

業態 | 平均exam_pass | 特徴 |

|---|---|---|

中小消費者金融(4社) | ★3.5 | 大手と異なる審査基準/柔軟な対応の口コミ/上限金利は年17.5〜18.0% |

大手消費者金融(5社) | ★3.0〜3.5 | アイフル★3.5、それ以外は★3.0。安定収入があれば対象は広い |

地銀・流通系銀行(5社) | ★3.0〜3.5 | イオン銀行が★3.5で比較的広い間口。地銀は営業地盤の縛りあり |

メガバンク・ネット銀行(7社) | ★2.5〜3.0 | 保証会社の審査基準に依存。低金利の代わりに間口はやや狭い |

選び分けのフローチャート

- 「勤続3ヶ月未満/パート/自営で低収入」→ 中小4社または大手消費者金融

- 「安定収入あり・金利を抑えたい」→ 大手消費者金融または地銀・流通系銀行

- 「年収400万円以上・借入額大きめ・時間に余裕あり」→ メガバンク・ネット銀行

- 「専業主婦」→ ベルーナ・楽天銀行スーパーローン

審査に落ちた後の時系列アクション

落ちた直後の連続申込は逆効果です。信用情報の保有期間に沿って、時系列でアクションを組み立ててください。

落ちた当日〜1週間

- 追加申込を止める

- 申込履歴を記録(会社名・日付・希望額)

- CIC・JICC・KSCの信用情報開示を予約

1〜3ヶ月

- 他社借入の返済を圧縮(利用中の枠を削減)

- 信用情報開示で異動情報の有無を確認

- 属性の改善(残業増や副業で収入UP、家族構成の変更申告など)

3〜6ヶ月

- 申込ブラック解消(申込情報はCIC・JICCで6ヶ月保存)

- 次の申込先を1社に絞る(前回落ちた会社は避け、業態・保証会社が異なる会社を選ぶ)

- おまとめローンで既存借入を整理

信用情報の開示手数料と方法は、以下の基礎記事で解説しています。

「必ず通る」「審査なし」を掲げる違法業者の見分け方

審査に不安を感じている読者を狙って、違法業者(ヤミ金・ソフト闇金)が広告を出している場合があります。次のポイントで見分けてください。

金融庁の登録貸金業者情報検索での照会

正規の貸金業者は、金融庁または都道府県への登録が必須です。「金融庁 登録貸金業者情報検索サービス」で商号・登録番号を照会し、実在を確認してください。

登録番号のカッコ数字の意味

正規業者の登録番号は「◯◯(財務局長)第◯◯号(3)」のように末尾にカッコ数字がついています。これは登録更新回数で、3年ごとに1増えます。カッコ数字が大きいほど長く営業している業者と判断できます。

違法業者の広告表現

以下の表現を強調する業者は、違法業者の可能性が高いため利用は避けてください。

- 「審査なし」「無審査」「ブラックOK」「必ず通る」「誰でも借りれる」

- 個人LINE・SNS経由での勧誘

- 連絡先が携帯番号のみ

- 振込元が個人名義の口座

より詳細な違法業者の手口や救済策は、別記事で解説しています。

よくある質問(FAQ)

パート・アルバイトでも審査に通りますか?

安定した月次収入があれば申込は可能です。大手消費者金融5社と中小4社、イオン銀行・楽天銀行スーパーローンなどが対応しています。希望額は10〜30万円程度に絞ると通過率が上がる傾向にあります。

勤続年数が短くても大丈夫ですか?

多くの会社では明示的な最低勤続年数の規定はありませんが、書類提出の難しさや在籍確認の観点から、実務上は勤続3〜6ヶ月経過後の申込が安心です。試用期間中や入社直後は社員証・給与明細が用意できず、書類代替が難しくなる場合があります。

他社借入がある状態で追加申込は可能ですか?

年収の3分の1を超えない範囲であれば可能ですが、借入件数が4件以上になると審査が慎重化します。3件までを目安に、増える前におまとめローンを検討してください。

信用情報の異動情報はいつ消えますか?

CIC・JICCでは契約終了後5年、全国銀行個人信用情報センター(KSC)では自己破産・個人再生の情報は2022年11月以降「破産手続開始決定等から7年」に短縮されました。延滞情報は各機関とも5年で削除されます。

銀行と消費者金融、どちらが甘いですか?

編集部レーティングでは、中小消費者金融4社と大手アイフル・イオン銀行が★3.5で比較的間口が広い傾向にあります。メガバンク・ネット銀行系は★2.5でやや厳しめです。ただし金利は消費者金融の方が高いため、金利と通過率のバランスで選ぶことになります。

中小消費者金融は本当に甘いですか?

中小4社は大手と異なる審査基準を採用しており、口コミでは柔軟な対応が報告されています。ただし審査基準は非公開で、通過を保証するものではありません。パート・自営業・他社借入ありなど大手で通らなかったケースの受け皿として選ばれる傾向があります。

即日で審査が甘い会社を探すには?

即日融資対応と通りやすさを両立する会社の比較は、別記事で詳しく解説しています。

まとめ:甘い会社はないが「通りやすくする方法」はある

カードローンの審査を「甘くする」ことはできませんが、24社を比較すれば申込条件の広さには差があり、通過確率を上げる正攻法もあります。

- 甘い会社は法的に存在しない。ただし申込条件の広さには群A(★3.5)・群B(★3)・群C(★2.5)の3段階の差がある

- 通過確率を上げる正攻法:希望額最小限/他社借入圧縮/1社に絞る/申告正確/申込タイミング

- 属性別に狙える会社を24社マトリクスで確認

- 落ちた後は時系列アクションで6ヶ月かけて改善

- 「必ず通る」「審査なし」は違法業者。金融庁の登録貸金業者情報検索で照合

個別の商品スペックは、下記の個社解説記事をご覧ください。

- アイフル(★3.5)

- ベルーナノーティス(★3.5)

- イオン銀行カードローン(★3.5)

- プロミス(★3.0)

- アコム(★3.0)

※本記事は2026年6月時点の各社公表情報およびITトレンドMoney編集部の独自レーティングをもとに作成しています。審査基準・金利・限度額は予告なく変更される場合があり、掲載順は審査通過を保証するものではありません。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。借入は計画的に行い、無理のない返済計画を立てることが大切です。