「自分の年収でカードローンはいくらまで借りられるのか」「年収の3分の1が上限と聞くが、実際にその満額が出るのか」「限度額いっぱいまで借りてしまい、追加借入したい」。そう悩んでいる方に、年収と限度額の関係を整理します。

結論を先にお伝えします。消費者金融は「年収の3分の1」が総量規制の上限、銀行は自主規制で「年収の3分の1〜2分の1」を実質上限としています。ただし初回契約では属性・信用情報を踏まえて上限より低めの30〜50万円が付与されるのが一般的で、いきなり満額が出るケースは限られます。

この記事では、年収別の限度額目安、属性別の実勢、24社の限度額上限、増額申請の実務、希望限度額の書き方戦略まで、2026年6月時点の情報で解説します。

カードローンの限度額は「年収の3分の1」が基本ライン

- 消費者金融は貸金業法第13条の2の総量規制により、他社借入との合算で年収の3分の1が上限

- 銀行カードローンは総量規制の対象外だが、2017年の全銀協自主規制で年収の3分の1〜2分の1を実質上限に運用

- 実際に付与される限度額は属性・信用情報・商品側の上限で決まり、初回は30〜50万円が中心

- 限度額いっぱいの場合、返済で枠を空ける/増額申請/新規契約/おまとめの4つの選択肢がある

総量規制の詳細は下記の基礎解説をご覧ください。

年収別のカードローン限度額の目安

年収別に、法定上限(年収の3分の1)と実勢の初回限度額目安をまとめます。

年収 | 法定上限(3分の1) | 初回限度額の目安 | 複数年利用後の目安 |

|---|---|---|---|

100万円 | 約33万円 | 10〜30万円 | 30万円前後 |

200万円 | 約66万円 | 10〜50万円 | 50万円前後 |

300万円 | 100万円 | 30〜50万円 | 50〜80万円 |

400万円 | 約133万円 | 30〜80万円 | 80〜120万円 |

500万円 | 約166万円 | 50〜100万円 | 100〜150万円 |

700万円 | 約233万円 | 50〜150万円 | 150〜200万円 |

1,000万円 | 約333万円 | 100〜200万円 | 200〜300万円 |

初回限度額は総量規制の上限より低めに設定されるのが一般的で、返済実績を積むことで段階的に増額されます。年収が高くても他社借入や信用情報の状況によっては限度額が低めに付与されるケースがあります。

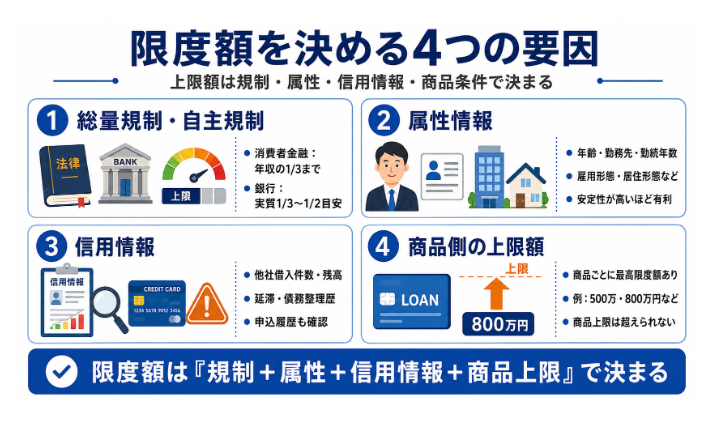

限度額を決める4つの要因

1. 総量規制と自主規制

消費者金融のカードローンは、貸金業法第13条の2により他社借入との合算で年収の3分の1が上限です。銀行カードローンは総量規制の対象外ですが、2017年の全銀協自主規制で多くの銀行が年収の3分の1〜2分の1を実質上限としています。

2. 属性情報

年齢・勤務先・勤続年数・雇用形態・居住形態・扶養家族数などが審査されます。勤続年数が長い正社員は限度額が付与されやすく、勤続の短さやパート・アルバイトの雇用形態では初回限度額が低めになる傾向にあります。

3. 信用情報

他社借入の件数と残高、過去の延滞・債務整理歴、直近6ヶ月の申込履歴が確認されます。他社借入が多いほど新規の限度額枠が縮小し、事故情報がある場合は借入自体が困難です。

4. 商品側の上限額

各カードローン商品には「最高限度額」が設定されています(例:プロミス500万円、アコム800万円、みずほ800万円)。年収・属性が高くても、商品の上限を超える限度額は付与されません。

属性別のカードローン限度額の実勢

雇用形態別の限度額の付き方を整理します。

属性 | 初回限度額の目安 | 備考 |

|---|---|---|

正社員(勤続3年以上) | 年収の1/6〜1/3 | 安定継続収入で上限に近い枠が付きやすい |

正社員(勤続1年未満) | 10〜30万円 | 継続性の判断材料が不足で低め |

契約社員・派遣 | 10〜50万円 | 契約更新の見通し次第 |

パート・アルバイト | 10〜30万円 | 年収より継続性が重視される |

自営業・個人事業主 | 10〜100万円 | 確定申告書・事業年数で幅大 |

専業主婦(配偶者収入) | 10〜30万円 | 配偶者貸付対応の商品のみ(ベルーナ・楽天銀行等) |

学生(アルバイト収入) | 10〜20万円 | 限度額は低め、学生ローンも選択肢 |

主要各社のカードローンの限度額上限を比較

ITトレンドMoney編集部が把握している主要各社の商品側の限度額上限を業態別に整理します。

消費者金融の限度額上限

商品 | 限度額上限 |

|---|---|

アコム | 800万円 |

プロミス | 500万円 |

アイフル | 800万円 |

SMBCモビット | 800万円 |

レイク | 500万円 |

銀行カードローンの限度額上限

商品 | 限度額上限 |

|---|---|

みずほ銀行カードローン | 800万円 |

三井住友銀行カードローン | 800万円 |

三菱UFJ銀行 バンクイック | 500万円 |

楽天銀行スーパーローン | 800万円 |

auじぶん銀行カードローン | 800万円 |

住信SBIネット銀行カードローン | 1,000万円 |

りそなプレミアムカードローン | 800万円 |

PayPay銀行カードローン | 1,000万円 |

イオン銀行カードローン | 800万円 |

セブン銀行カードローン | 300万円 |

オリックス銀行カードローン | 800万円 |

限度額上限が高い商品を選んでも、実際に付与される限度額は属性・信用情報に応じて決まります。「上限が高い=自分に大きな枠が出る」ではない点に注意してください。

カードローンの限度額がいっぱいになったときの選択肢

限度額を使い切ってしまい、追加借入したい場合の選択肢は4つです。

1. 返済で枠を空ける

基本的な対応です。返済すれば限度額の空いた枠から再度借入できます。

2. 増額申請

現在契約中の会社に限度額の増額を申請します(後述)。

3. 新規契約

他社で新たに契約します。ただし総量規制の合算枠内に収まる必要があり、多重申込は申込ブラックのリスクがあります。

4. おまとめローン

複数社の借入を1本化するおまとめローンで、返済管理を楽にしつつ金利負担を軽減できるケースがあります。

限度額を増額する方法と審査で見られるポイント

増額申請の条件

多くの会社では以下を条件とします。

- 契約から6ヶ月以上の利用実績

- 返済遅延がない

- 収入や属性の改善(昇給・転職成功等)

- 信用情報に新たな懸念(他社延滞・多重申込)がない

収入証明書の提出

限度額が50万円を超える場合、または他社借入との合算が100万円を超える場合は、貸金業法第13条第3項により収入証明書(源泉徴収票・給与明細・確定申告書)の提出が必要です。

減額・利用停止のリスク

増額申請は再審査となり、他社借入の増加や信用情報の悪化があると、逆に限度額が減額される・利用停止になるリスクがあります。増額申請の前に自分の信用情報を開示請求で確認するのが安全です。

申込時の希望限度額はいくらに書くべきか

収入証明書ライン(50万円)を意識

希望限度額を50万円以下に設定すると、収入証明書の提出が不要になり(他社借入との合算が100万円を超える場合を除く)、審査プロセスが速く進みます。

実需に合わせて低めに書くメリット

必要金額に合わせて希望額を低めに書くと、審査で「返済能力に対して現実的な借入額」と評価されやすくなります。「上限まで希望する」よりも「必要最低限」の方が通過率が上がる傾向にあります。

よくある質問(FAQ)

住宅ローンがあると限度額は下がりますか?

住宅ローン・自動車ローン・教育ローンなどの目的別ローンは総量規制の対象外(除外貸付)のため、直接的に総量規制の枠を消費することはありません。ただし返済能力の観点で審査に影響することはあります。

専業主婦でも借りられますか?

本人に安定収入がない専業主婦は、消費者金融のカードローンは原則利用不可です。銀行の一部(楽天銀行スーパーローン・イオン銀行など)や中小消費者金融のベルーナノーティスで配偶者収入を含めた審査に対応する商品があり、限度額は10〜30万円程度が中心です。

年収が上がったら自動で増額されますか?

いいえ、自動増額はありません。増額したい場合は自分から申請するか、金融機関側から増額案内が届いた際に応じる形になります。

年収を実際より高く書いてもよいですか?

虚偽申告は避けてください。信用情報や収入証明書との照合で発覚し、審査落ちだけでなく、以降の他社申込にも悪影響が及ぶ可能性があります。

まとめ

カードローンの限度額は年収の3分の1が基本ですが、実際は属性・信用情報・商品側の上限で決まります。要点を整理します。

- 消費者金融は年収の3分の1(総量規制)、銀行は3分の1〜2分の1(自主規制)が実質上限

- 初回限度額は30〜50万円が中心。上限まで一気に付与されるケースは限られる

- 属性別に実勢が異なる(正社員/パート/自営/専業主婦)

- 限度額いっぱいになったら返済/増額申請/新規契約/おまとめの4選択肢

- 希望限度額は50万円以下にすると収入証明書提出が省略でき、審査がスムーズ

※本記事は2026年6月時点の各社公表情報・関連法令をもとに作成しています。限度額の付与・増額の可否は各金融機関の審査により決定され、記事内容の範囲を保証するものではありません。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。