「カードローンを申し込みたいけど、職場に電話がかかってきて同僚にバレるのが怖い」「家族に借入を絶対に知られたくない」。そう感じて「在籍確認なし」で検索している方に向けて、実態と正規ルートを整理します。

結論を先にお伝えすると、「在籍確認なし」の正規カードローンは存在しません。貸金業法第13条で貸金業者に返済能力調査義務が課されており、在籍確認はその一部として実施されます。ただし、大手消費者金融の一部は「原則電話なし」を公表しており、書類代替で電話を回避できます。

この記事では、正規4社(プロミス・アコム・SMBCモビット・アイフル)の書類代替の実態、電話を書類に切り替える具体的な手順、電話がかかってきた場合の対応、家族バレを防ぐカードレス・WEB明細対策、そして「在籍確認なし」を謳う違法業者の見分け方まで、2026年6月時点の各社公表情報をもとに整理します。

カードローンの在籍確認なしは可能か?30秒で結論

まず結論を3つにまとめます。

- 「在籍確認なし」の正規カードローンは存在しない(貸金業法第13条で返済能力調査義務あり)

- ただし、正規大手4社は「原則電話なし」を公表しており、書類代替で電話を回避できる

- 「在籍確認なし」を謳う業者は違法業者(ヤミ金)の可能性が高いため、貸金業登録番号の有無を事前に確認する

正規4社の「原則電話なし」実績(早見表)

商品 | 電話なし実績(公表値) | 書類代替 | WEB完結 |

|---|---|---|---|

プロミス | 申込者の約98%が電話なし | ○ | ○ |

アコム | 申込者の約99.5%が電話なし | ○ | ○ |

アイフル | 申込者の約99.1%が電話なし | ○ | ○ |

SMBCモビット | WEB完結申込で電話・郵送物なし | ○ | ○ |

「電話なし=在籍確認なし」ではありません。電話の代わりに書類(社員証・給与明細・健康保険証など)で在籍を確認するという意味です。銀行カードローンは電話が原則で、書類代替に対応しない金融機関が大半という点にも注意してください。

カードローンの在籍確認とは何か(仕組みと法的根拠)

「なぜ在籍確認が必要なのか」を理解しておくと、書類代替の依頼もスムーズになります。

貸金業法第13条:返済能力調査義務

貸金業法第13条は、貸金業者に「顧客の返済能力を調査する義務」を課しています。返済能力とは、年収・雇用形態・勤続年数・他社借入などから、将来の返済が可能かを判断する材料です。在籍確認は、この調査の一部として「申告した勤務先で実際に働いているか」を確認する手続きです。

銀行カードローンは銀行法管轄で貸金業法の直接の対象外ですが、銀行も与信管理上、同様の返済能力調査を実施しています。

在籍確認の一般的な流れ

カードローンの申込から契約までの流れは以下の通りです。

- WEB・アプリ・電話などで申込

- 仮審査(属性情報のスコアリング)

- 在籍確認(電話または書類代替)

- 本審査(信用情報照会・書類精査)

- 契約・融資

在籍確認の電話は担当者個人名でかかり、要件は告げず、通話時間は30秒〜1分程度で終わるのが通常です。「◯◯(担当者名)と申しますが、△△様お願いします」といった形で、会社名は告げません。

カードローン審査全体の流れや落ちる原因は、別の解説記事にまとめています。

「原則電話なし」の正規カードローン4社を比較

「原則電話なし」を公式サイトで明言している大手4社を比較します。いずれも実績%を公表しており、書類代替に対応しています。

4社の比較表

項目 | プロミス | アコム | アイフル | SMBCモビット |

|---|---|---|---|---|

電話なし実績 | 約98% | 約99.5% | 約99.1% | WEB完結で電話・郵送物なし |

金利 | 年4.5〜17.8% | 年3.0〜18.0% | 年3.0〜18.0% | 年3.0〜18.0% |

限度額 | 500万円 | 800万円 | 800万円 | 800万円 |

審査時間 | 最短3分 | 最短20分 | 最短18分 | 最短15分 |

無利息期間 | 初回30日間 | 初回30日間 | 初回30日間 | なし |

各社の特徴

- プロミス:申込者の約98%が電話なしで完了。WEB申込+アプリ操作で即日利用可能。三井住友フィナンシャルグループ傘下で安心感が高い

- アコム:電話なし実績は業界最高水準の約99.5%。三菱UFJフィナンシャル・グループ傘下。初回審査の通過率も比較的高い

- アイフル:独立系消費者金融の代表格。電話なし実績約99.1%。カードレス契約に対応

- SMBCモビット:「WEB完結申込」を選択すれば、原則として電話・郵送物なしで契約が完了。ただしWEB完結には三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行など指定金融機関の口座と、全国健康保険協会発行の社会保険証または組合保険証が必要

各社の詳細スペック・審査条件・借入条件は、下記の個別記事をご覧ください。

書類代替で電話を回避する具体的な手順

ここが本記事の核心です。書類代替を「確実に依頼する」ための具体的な手順を、電話台本レベルで整理します。

書類代替を依頼する4ステップ

- WEB申込を送信:勤務先名・所在地・電話番号を正確に入力

- 申込直後にカスタマーセンターへ電話:申込完了メールが届いたら、記載の連絡先に電話して「電話による在籍確認を書類提出で代替してほしい」と依頼

- 書類提出:社員証(写真付き)・給与明細(直近1〜2ヶ月)・健康保険証などをアプリまたはWEBからアップロード

- 審査完了:書類確認後に本審査へ進み、契約手続きへ

電話台本例

相談時の伝え方の一例です。理由を具体的に説明すると、書類代替に切り替わりやすくなります。

「先ほど◯◯(サービス名)に申込した△△(氏名)です。在籍確認の電話について、勤務先の個人情報管理が厳しく、業務外の電話が制限されているため、書類提出で代替させていただけないでしょうか。社員証・給与明細・健康保険証を提出できます。」

この一言で書類代替の相談がスムーズに始まります。「電話が困る具体的な理由」+「代替できる書類の提示」をセットで伝えるのがコツです。

書類代替が通らないケース

「原則電話なし」でも100%ではありません。以下のケースでは電話に切り替わる可能性があります。

- 希望額が高すぎる:初回申込で100万円超など、属性に対して大きな借入希望

- 勤務先情報が不完全:会社名・所在地・電話番号のいずれかが記入漏れや誤り

- 勤続年数が短い:入社1〜3ヶ月など試用期間中

- 信用情報に懸念がある:延滞履歴・多重申込など

- 提出書類が不足:社員証や給与明細を用意できない

該当する場合は、希望額を必要最小限(30〜50万円)に絞り、勤務先情報を正確に記入し、書類を事前に用意してから申込むと、書類代替が通りやすくなります。

書類代替が通らなくても慌てない

書類代替が難しいと判断された場合でも、電話は担当者個人名・数十秒で終わるのが実態です。次章で受け答え方を整理します。

電話がかかってきた場合の対応方法

書類代替が通らない、または電話に切り替わった場合の受け答えを準備しておくと、心理的な不安が大きく減ります。

担当者は個人名でかかってくる

在籍確認の電話は、貸金業者・銀行を問わず、担当者個人名でかかってきます。「◯◯(担当者名)ですが、△△様お願いします」といった形で、会社名は告げません。通話時間は30秒〜1分程度が一般的です。

本人不在時の対応

本人が電話に出られない場合、多くの金融機関では「◯◯は席を外しています」「◯◯は今日休みです」などの応答があれば在籍確認が完了します。「実際に働いていることが確認できれば、本人と話す必要はない」のが基本方針です。

ただし、金融機関によっては本人確認まで求めるケースもあるため、可能なら電話に出るのが確実です。

同僚から聞かれた場合の受け答え例

個人名でかかってきた電話について、同僚から「あの電話何?」と聞かれた場合の受け答え例です。

- 「クレジットカードの申込確認だった」

- 「知人から個人的な連絡だった」

- 「保険の見積もり確認だった」

過度に説明を重ねると不自然になりやすいので、一言で完結する応答にとどめるのが自然です。相手も深く追及することは通常ありません。

家族バレを防ぐカードレス・WEB明細対策

「職場バレ」対策とは別に、「家族バレ」対策も必要です。バレるルートを整理して、それぞれ対策を立てます。

家族バレの3つのルート

- カード:郵送で自宅に届く/財布から見つかる

- 契約書類:郵送で家族が受け取る

- 利用明細:紙明細が郵送される

ルート別の対策

ルート | 対策 | 対応4社 |

|---|---|---|

カード | カードレス契約(アプリで借入・出金) | プロミス/アコム/アイフル/モビット |

契約書類 | WEB契約(郵送物なし) | プロミス/アコム/アイフル/モビット(WEB完結時) |

利用明細 | WEB明細への切替 | 4社とも対応 |

カードレス契約を選ぶと、カード発行・郵送が省略され、スマホアプリで借入・返済ができます。プロミスは提携ATMでもスマホ操作による無カード出金に対応しています。

引き落とし口座と着信のチェック

- 引き落とし口座:同居家族が通帳や通知を見る可能性があるため、家族に見られない専用口座を使う

- スマホの着信履歴:金融機関からの着信履歴・通知は、履歴削除・通知非表示に設定

- 電子明細のログイン通知:メールアドレスは家族と共有していないものを使う

銀行カードローンの在籍確認事情

「銀行カードローンなら金利が低いから書類代替できないか」と考える方向けに、銀行の実態を整理します。

銀行は電話が原則

多くの銀行カードローンでは、在籍確認は電話が原則で、書類代替には対応していません。銀行は与信管理を厳格に運用しており、電話による直接確認を重視しています。

楽天銀行は書類代替の余地あり

楽天銀行スーパーローンは公式サイトで「審査の一環として電話で勤務先への在籍確認を行う」と案内していますが、電話が難しい事情がある場合、申込後すぐに楽天銀行カードセンターに相談すると、給与明細や源泉徴収票など書類提出による代替に応じてもらえるケースがあります。ただし相談ベースの対応であり、応じてもらえるかは個別判断です。相談時は「勤務先の個人情報管理」など具体的な事情を伝えるのが有効です。

主要銀行の方針まとめ

- みずほ銀行:電話が原則

- 三井住友銀行:電話が原則

- 三菱UFJ銀行(バンクイック):電話が原則

- 楽天銀行スーパーローン:電話が原則、事情により書類代替可

- イオン銀行:電話が原則

- auじぶん銀行:電話が原則

銀行の低金利を重視するなら電話を受ける前提での申込が現実的で、電話回避を最優先するなら消費者金融の書類代替を選ぶのが合理的です。銀行カードローンの詳細は下記の個別記事をご覧ください。

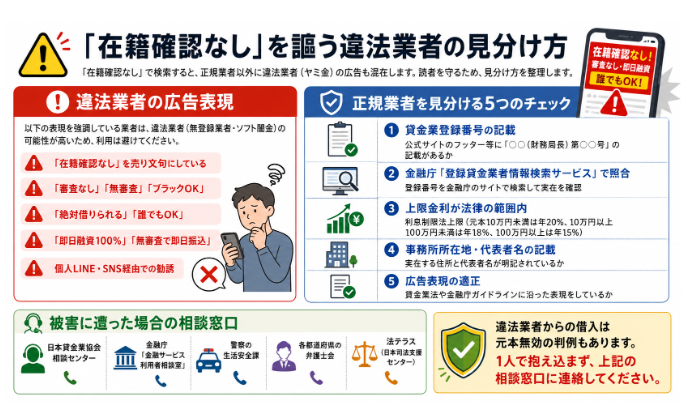

「在籍確認なし」を謳う違法業者の見分け方

「在籍確認なし」で検索すると、正規業者以外に違法業者(ヤミ金)の広告も混在します。読者を守るため、見分け方を整理します。

違法業者の広告表現

以下の表現を強調している業者は、違法業者(無登録業者・ソフト闇金)の可能性が高いため、利用は避けてください。

- 「在籍確認なし」を売り文句にしている

- 「審査なし」「無審査」「ブラックOK」

- 「絶対借りられる」「誰でもOK」

- 「即日融資100%」「無審査で即日振込」

- 個人LINE・SNS経由での勧誘

正規業者を見分ける5つのチェック

- 貸金業登録番号の記載:公式サイトのフッター等に「◯◯(財務局長)第◯◯号」の記載があるか

- 金融庁「登録貸金業者情報検索サービス」で照合:登録番号を金融庁のサイトで検索して実在を確認

- 上限金利が法律の範囲内:利息制限法上限(元本10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%)

- 事務所所在地・代表者名の記載:実在する住所と代表者名が明記されているか

- 広告表現の適正:貸金業法や金融庁ガイドラインに沿った表現をしているか

被害に遭った場合の相談窓口

- 日本貸金業協会 相談センター

- 金融庁「金融サービス利用者相談室」

- 警察の生活安全課

- 各都道府県の弁護士会

- 法テラス(日本司法支援センター)

違法業者からの借入は元本無効の判例もあります。1人で抱え込まず、上記の相談窓口に連絡してください。

よくある質問(FAQ)

パート・アルバイトでも書類代替できますか?

正規4社はいずれもパート・アルバイトの申込が可能で、書類代替も相談できます。ただし、勤続年数が短い場合や希望額が高すぎる場合は電話に切り替わる可能性があります。希望額は必要最小限に絞り、給与明細を用意しておくと通りやすくなります。

派遣社員の場合、在籍確認は派遣元・派遣先のどちらに電話がかかりますか?

原則として派遣元(雇用契約を結んでいる派遣会社)に電話がかかります。派遣先の職場ではなく派遣元での在籍が確認できれば、在籍確認は完了します。派遣先バレを心配している方には、この点は安心材料です。

転職直後(入社1〜3ヶ月)でも借りられますか?

申込は可能ですが、勤続年数が短いと書類代替が通りにくく、電話に切り替わる可能性があります。試用期間中は「まだ社員証が発行されていない」など書類が用意できないケースもあるため、可能なら入社3〜6ヶ月経過後に申込むのが安心です。

個人事業主・自営業の在籍確認はどうなりますか?

個人事業主・自営業の場合は「事業所への電話」または「本人への電話」で確認されるのが一般的です。開業届の控えや確定申告書の写しで書類代替に対応する会社もあります。事前に相談して必要書類を確認してください。

電話に本人が出られなかった場合、審査は落ちますか?

本人不在時に同僚が「席を外している」「今日は休み」と応答すれば、多くの金融機関では在籍確認が完了します。ただし、複数回かけても誰も出ない場合は電話に切り替わったまま審査が保留になるケースがあります。申込時に「電話に出られる時間帯」を指定しておくと確実です。

増額申請時にも在籍確認の電話がかかりますか?

増額申請時は、初回契約時ほど厳密ではなく、多くの場合は信用情報の照会のみで完了します。ただし、大幅な増額(例:50万円→200万円)や、勤務先が変わった場合は再度電話または書類確認が実施される可能性があります。

楽天銀行の在籍確認は書類代替できますか?

楽天銀行スーパーローンは公式サイトで電話による在籍確認を原則としつつ、事情がある場合はカードセンターへの相談ベースで給与明細・源泉徴収票などの書類提出に応じるケースがあります。確約はないため、相談時に「勤務先の個人情報管理が厳しい」など具体的な事情を伝えるのが有効です。

カードローンとキャッシング・リボ払いの違いを詳しく知りたい

カードローン・キャッシング・リボ払い・フリーローン・総量規制については、下記の基礎記事で解説しています。

まとめ:バレずに借りるための正規ルート

カードローンの在籍確認は、正規業者では避けられない手続きですが、大手4社の書類代替を活用すれば電話は回避できます。要点を整理します。

- 「在籍確認なし」の正規業者は存在しない(貸金業法第13条の返済能力調査義務)

- 正規4社(プロミス・アコム・アイフル・SMBCモビット)は「原則電話なし」を公表し、書類代替が可能

- 書類代替の依頼は申込直後にカスタマーセンターへ電話し、社員証・給与明細・健康保険証を提出

- 家族バレはカードレス契約・WEB明細への切替で対策

- 銀行カードローンは電話が原則で、電話回避を最優先するなら消費者金融が現実解

- 「在籍確認なし」を謳う業者は違法業者の可能性が高い。貸金業登録番号を金融庁で照合

「バレたくない」という不安は自然な感情です。無理して電話を受ける必要はなく、正規ルートで書類代替を依頼すれば、多くの場合で電話を回避できます。

審査そのものへの不安がある方は、下記の関連記事もあわせてご覧ください。

※本記事は2026年6月時点の各社公表情報および貸金業法・銀行法をもとに作成しています。各社の在籍確認方針・書類代替の対応可否・審査基準は予告なく変更される場合があります。実際の申込条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。借入は計画的に行い、無理のない返済計画を立てることが大切です。