「開業したばかりだがカードローンに申し込めるのか」「借りたお金を事業資金に使ってもよいのか」「確定申告書がまだない状態で借りられるか」。そう悩んでいる個人事業主・自営業・フリーランスの方に、カードローンの申込条件を整理します。

結論を先にお伝えします。個人事業主でも「個人向けカードローン」への申込は可能で、多くの会社が対応しています。ただし借入資金を事業性資金として使うことは規約で禁止されている会社が大半で、事業目的なら「事業者向けビジネスローン」や公的融資(日本政策金融公庫・信用金庫)を優先すべきです。

この記事では、個人向けカードローンと事業者向けローンの違い、開業年数別の実勢、必要書類、事業性資金の判定フロー、総量規制の例外規定、公的融資との使い分けまで、2026年6月時点の情報で解説します。

個人事業主のカードローン結論

- 個人事業主・自営業・フリーランスは「個人向けカードローン」に申込可能(生活資金・自由使途)

- ただし多くの個人向けカードローンは規約で事業性資金への充当を禁止している

- 事業資金が目的ならビジネスローン・日本政策金融公庫・信用金庫・自治体制度融資を優先

- 必要書類は本人確認書類+確定申告書控え(または住民税決定通知書・開業届)が基本

- 総量規制の例外として「個人事業者への貸付」があり、事業実態確認資料で年収3分の1を超える貸付も可能

個人事業主が使えるカードローンの2種類

1. 個人向けカードローン

プロミス・アコム・アイフル・SMBCモビットなどの大手消費者金融、みずほ・楽天銀行スーパーローンなどの銀行カードローンが該当します。用途は原則として生活資金・自由使途で、事業性資金への充当は多くの会社で規約禁止です。

2. 事業者向けビジネスローン

アコムの「ビジネスサポートカードローン」、プロミスの「自営者カードローン」、AGビジネスサポートなどが該当します。事業性資金に利用可能で、審査では事業計画・収支計画・確定申告書などが重視されます。融資形態は「極度貸付型(カードローン型)」と「証書貸付型(一括融資)」の2種類があります。

使い分けの目安

目的 | 推奨 |

|---|---|

生活費・自由使途 | 個人向けカードローン |

事業運転資金・仕入れ・設備投資 | 事業者向けビジネスローン/日本政策金融公庫/自治体制度融資 |

短期的な資金繰り(つなぎ) | 事業者向けカードローン(極度貸付型) |

個人向けカードローンの申込条件

基本条件

- 満20歳以上(プロミスは18歳以上)

- 日本国内に居住

- 安定継続した収入

- 本人以外の担保・保証人が不要(多くの商品)

個人事業主特有の確認項目

- 開業年数:一般に1年以上が目安(後述)

- 事業内容の安定性:業種・取引先・売上の継続性

- 年収の証明:確定申告書の所得ベースが基準

- 他社借入:総量規制の合算対象

審査で見られる収入の考え方

会社員の「年収=額面給与」に対し、個人事業主の年収は確定申告書の「所得金額」が基準になります。経費計上で所得を圧縮している場合、審査上の年収も低く判断されます。売上ではなく所得ベースで審査される点に注意してください。

必要書類:確定申告書・開業届・住民税通知書の使い分け

本人確認書類

運転免許証・マイナンバーカード・パスポート・健康保険証など、日本人と同様の書類です。

収入証明書

希望限度額が50万円超、または他社借入との合算が100万円超の場合、貸金業法第13条第3項により収入証明書の提出が必要です。個人事業主が提出する主な書類は次の通りです。

書類 | 特徴 | 使用場面 |

|---|---|---|

確定申告書控え(第一表・第二表) | 個人事業主の代表的な収入証明 | 開業1年以上・確定申告済み |

青色申告決算書 | 青色申告者の詳細収支 | 青色申告事業者 |

収支内訳書 | 白色申告の収支明細 | 白色申告事業者 |

住民税決定通知書(納税通知書) | 前年所得を証明 | 開業1年未満で確定申告書がない層 |

開業届(税務署受付印付き) | 事業実在を証明 | 開業直後、他書類と併用 |

給与時代の源泉徴収票 | 会社員→独立直後の収入証明 | 独立1年未満 |

預金通帳の入出金履歴 | 売上入金を確認 | 他書類の補足 |

開業1年未満・確定申告書がない場合の現実解

開業直後は確定申告書が用意できないため、次の組み合わせで審査に臨むのが実務的です。

- 住民税決定通知書(前職時代の収入証明)

- 開業届(事業実在の証明)

- 前職の源泉徴収票(安定収入経験の証明)

- 預金通帳の入出金履歴(売上入金の実績)

ただし多くの会社は「事業年数1年以上」を条件としているため、開業1年未満は審査対象外となるケースが多い点に注意してください。

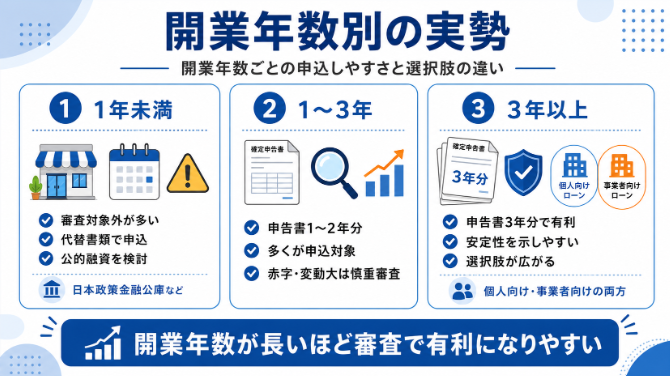

開業年数別の実勢

開業1年未満

個人向けカードローンでは審査対象外の会社が多いです。上記の代替書類で申込むか、日本政策金融公庫の「新規開業資金」など公的融資を検討するのが現実的です。

開業1〜3年

確定申告書控えを1〜2年分提出することで、多くの個人向けカードローンで申込対象になります。ただし収入変動が大きい場合や初年度赤字の場合は慎重審査になります。

開業3年以上

確定申告書3年分の実績があれば、収入の安定性を示しやすく、審査上有利です。個人向けカードローン・事業者向けビジネスローンの両方で選択肢が広がります。

事業性資金の判定:使うべき商品の意思決定フロー

借入目的で使うべき商品が変わります。以下のフローで判断してください。

ステップ1:借入目的は事業か生活か

- 事業目的(運転資金・仕入・設備投資)→ ステップ2へ

- 生活目的(家賃・食費・医療費)→ 個人向けカードローンを検討

ステップ2:事業目的なら公的融資・信金・ビジネスローンの順で検討

- 日本政策金融公庫(新規開業資金・マル経融資・生活衛生資金など):民間より低金利で、無担保・無保証の商品もある

- 地方自治体の制度融資:都道府県・市区町村が信用保証協会と連携する制度融資。金利優遇あり

- 信用金庫の事業者カードローン:地域密着で長期的な取引関係を築ける

- 民間ビジネスローン(AGビジネスサポート・SMBCビジネスカードローン・アコム ビジネスサポート等):審査は柔軟だが金利は年6〜18%と高め

個人向けカードローンで事業性資金を使うリスク

多くの個人向けカードローンは規約で事業性資金への充当を禁止しています。規約違反が発覚すると、利用停止・強制解約・一括返済請求のリスクがあります。事業目的なら事業者向けの商品を選んでください。

総量規制の「個人事業者への貸付」例外

個人事業者への貸付は年収3分の1を超えても可

貸金業法施行規則第10条の23第1項第2号は、次の要件を満たす貸付を総量規制の例外(例外貸付)として認めています。

- 個人事業者(開業前を含む)に対する事業の用に供する資金の貸付

- 事業計画・収支計画・資金計画を提出し、その内容が返済能力を超えないと合理的に判断されること

この要件を満たす事業者向けビジネスローンは、年収の3分の1を超える借入が可能です。ただし個人向けカードローンでは適用されず、通常の総量規制が適用されます。

公的融資・信用金庫との使い分け

日本政策金融公庫

- 新規開業資金:新たに事業を始める人向け。上限7,200万円、無担保無保証の枠も

- マル経融資(小規模事業者経営改善資金):商工会議所・商工会の推薦で受けられる。上限2,000万円、無担保無保証、金利は特別利率が適用され民間より低水準(2026年4月時点の目安として年2.5%前後、最新金利は日本政策金融公庫の公式サイトで確認)

- 生活衛生資金:飲食業・理美容業・旅館業など生活衛生関係業向け

地方自治体の制度融資

都道府県・市区町村が信用保証協会と連携して提供する融資制度。金利優遇・保証料補助・据置期間延長など、民間より有利な条件が用意されています。詳細は地元の商工会議所・商工会に相談してください。

信用金庫

地域の中小企業・個人事業主向けに融資を行う地域金融機関。長期的な取引関係を築くことで、口座維持・預金取引を通じて信用を積み、事業拡大時の借入余地を作れます。

よくある質問(FAQ)

開業1年未満でも個人向けカードローンは申し込めますか?

多くの会社が「事業年数1年以上」を条件としているため、開業1年未満は審査対象外のケースが多いです。前職時代の源泉徴収票・住民税決定通知書・開業届を組み合わせて申込むか、日本政策金融公庫の「新規開業資金」を優先検討してください。

屋号名義のカードは作れますか?

個人向けカードローンは個人名義のみで、屋号名義のカードは発行されません。屋号名義を含む契約が必要な場合は、事業者向けビジネスローンや法人化を検討してください。

借入金の利息は経費計上できますか?

事業性資金として借入した場合、支払利息は「支払利息」勘定で経費計上できます。生活資金として借入した場合は経費対象外です。「事業と生活の兼用」の場合、事業使用分の按分計算が必要になります。詳細は税理士に相談してください。

個人事業主でも銀行カードローンは使えますか?

使えます。みずほ銀行カードローン・楽天銀行スーパーローン・イオン銀行カードローンなどは個人事業主でも申込対象です。ただし収入証明書(確定申告書控え)の提出が求められるケースが多く、審査は消費者金融よりも慎重です。

返済できなくなった場合の対処法は?

まず借入先のカスタマーセンターに相談し、返済猶予・分割再設定を交渉してください。返済不能の場合は法テラスに債務整理を相談します。詳しくは下記の関連記事をご覧ください。

まとめ

個人事業主のカードローン利用について、要点を整理します。

- 個人事業主は個人向けカードローンに申込可能。ただし事業性資金は規約禁止の会社が大半

- 事業目的なら日本政策金融公庫・自治体制度融資・信用金庫・ビジネスローンを優先

- 必要書類は確定申告書控えが基本。開業1年未満は住民税決定通知書・開業届・源泉徴収票の組み合わせ

- 開業年数1〜3年で選択肢が広がり、3年以上で有利になる

- 総量規制の「個人事業者への貸付」例外で、事業計画提出により年収3分の1超も可能

※本記事は2026年6月時点の各社公表情報・関連法令をもとに作成しています。金利・限度額・審査基準・給付要件等は予告なく変更される場合があります。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。事業性資金の利用は各社規約に従い、規約違反にならないようご注意ください。