クレジットカードを使うと、一定期間の利用分がまとめて後日口座から引き落とされます。このとき関わるのが「締め日」と「引き落とし日(支払日)」です。2つの違いが分からなかったり、自分のカードの支払日がいつか分からなかったりする方は多いと思います。この記事では、締め日と引き落とし日の違いと仕組み、確認方法、引き落とし時間や支払い方法の選び方までを解説します。

編集部の結論:締め日と引き落とし日は別物・前日までの入金が安全

クレジットカードの支払いは「締め日」と「引き落とし日」という別の日付がセットで動きます。編集部の見解として、自分のカードでこの2つを正しく把握し、引き落とし日の前日までに口座へ入金しておけば、支払いトラブルの9割は防げます。

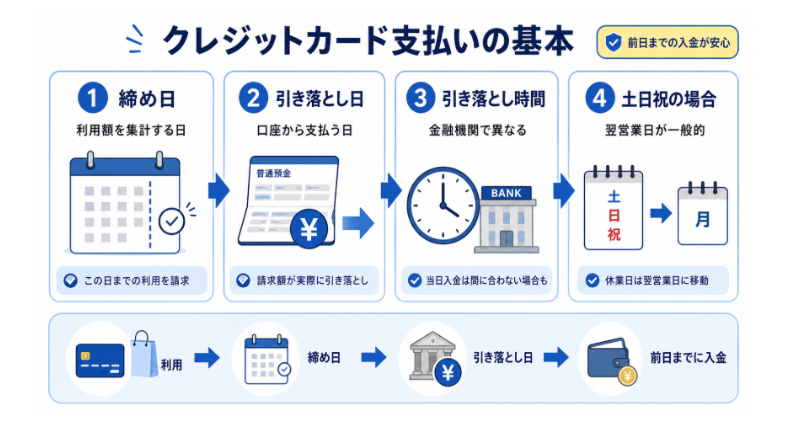

- 締め日:利用額を集計する区切りの日。この日までの利用がまとめて請求される

- 引き落とし日(支払日):集計された請求額が口座から実際に引き落とされる日

- 引き落とし時間:金融機関により異なる(公表されていないことが多い)。当日入金は間に合わない可能性あり

- 土日祝の場合:翌営業日に引き落とされるのが一般的

以下では、締め日から引き落としまでの2段階の仕組み、自分のカードの支払日の確認方法、支払い方法(一括・分割・リボ)の選び方、残高不足時の対応まで詳しく解説します。

クレジットカードの締め日・引き落とし日とは

クレジットカードの支払いには、「締め日」と「引き落とし日(支払日)」という2つの日付が関わります。まず、それぞれの意味を整理します。

用語 | 意味 |

|---|---|

締め日 | カード利用額を集計する区切りの日。この日までの利用分がまとめて請求される |

引き落とし日(支払日) | 集計された請求額が、登録口座から実際に引き落とされる日 |

表の通り、締め日は「いくら使ったかを締める日」、引き落とし日は「その金額を支払う日」です。締め日に請求が確定し、その後の引き落とし日に口座から引き落とされる、という2段階で支払いが進みます。この2つはセットで決まっており、カード会社ごとに日付が定められています。

締め日から引き落としまでの仕組み

クレジットカードは、締め日の翌日から次の締め日までの1か月間の利用額をまとめ、決められた引き落とし日に支払う仕組みです。締め日から引き落とし日までは、請求額の確定と明細作成のために一定の期間が空きます。

たとえばJCBカードの場合、毎月15日が締め日、引き落とし日は翌月10日です。この場合、前月16日から当月15日までの利用合計が、翌月10日に口座から引き落とされます。締め日と引き落とし日の組み合わせはカード会社によって異なり、「月末締め・翌月27日払い」などのパターンもあります。

注意したいのが、締め日の直後に使った分の扱いです。締め日を1日でも過ぎてから使った利用は、その月の請求ではなく次の締め日での集計になります。そのため、締め日直後の買い物は、実際に引き落とされるのが2か月近く先になることがあります。「使ったのになかなか請求されない」と感じるのは、この仕組みによるものです。

自分のカードの締め日・引き落とし日を確認する方法

締め日と引き落とし日はカード会社ごとに異なるため、自分のカードの日付を把握しておくことが大切です。確認方法はいくつかあります。

最も手軽なのは、カード会社の会員用アプリやWeb会員ページで確認する方法です。利用明細の画面に、請求の対象期間と引き落とし日が表示されます。毎月の利用明細(Web明細・郵送明細)にも支払日が記載されています。

このほか、カード入会時の規約・会員規約や、カード会社の公式サイトのよくある質問にも締め日・引き落とし日が記載されています。複数のカードを持っている場合は、カードごとに支払日が違うことが多いため、それぞれの引き落とし日を控えておくと、口座残高の管理がしやすくなります。

引き落とし時間と土日・祝日の扱い

引き落としが行われる時間は、利用している金融機関によって異なります。早朝に引き落とされる銀行もあれば、日中や夜間に処理される銀行もあり、「何時に引き落とされる」と一律には決まっていません。金融機関によっては当日の夜間に処理される場合もあります。

引き落とし日が土曜・日曜・祝日にあたる場合は、翌営業日に引き落とされるのが一般的です。たとえば引き落とし日が10日で、その日が日曜なら、翌営業日の月曜に引き落とされます。

金融機関は正確な引き落とし時間を公表していないことが多いため、確実に支払うには、引き落とし日の前日までに口座へ入金しておくのが安心です。引き落とし日の当日朝に入金しても、それより早い時間に引き落とし処理が行われていれば間に合わないことがあります。

クレジットカードの支払い方法の種類と選び方

クレジットカードの支払いには複数の方法があり、選ぶ方法によって手数料の有無が変わります。代表的な支払い方法を整理します。

支払い方法 | 手数料 | 向いているケース |

|---|---|---|

1回払い(一括) | 無料が一般的 | 基本の支払い方法。手数料をかけたくない |

2回払い | 無料のカードが多い | 支払いを2回に分けたいが手数料は避けたい |

ボーナス一括払い | 無料が一般的 | ボーナス時期にまとめて払いたい |

分割払い(3回以上) | 発生する | 高額の支払いを月々に分けたい |

リボ払い | 発生する | 毎月の支払額を一定にしたい |

表の通り、1回払い・2回払い・ボーナス一括払いは手数料がかからないカードが多く、コストを抑えられます。一方、3回以上の分割払いやリボ払いは手数料(年15%前後)がかかります。とくにリボ払いは月々の負担が軽く見えても、返済が長引くほど手数料の総額が増えるため、利用する場合は残高と手数料を把握しておくことが大切です。基本は1回払いを使い、必要なときだけ分割を選ぶと、無駄な手数料を避けられます。

引き落とし日に口座残高が不足していたら

引き落とし日に口座の残高が足りないと、その月の支払いができず、引き落としが失敗します。この場合の対応は、カード会社や金融機関によって異なります。

同じ金融機関で当日中や後日に再度引き落としを行うケースもあれば、再引き落としをせず、自宅に届く振込用紙や指定口座への振込で支払うケースもあります。再引き落としの有無は一律ではないため、引き落としに間に合わなかったと気づいたら、早めにカード会社へ確認するのが確実です。

支払いの遅れを放置すると、遅延損害金が発生したり、信用情報に記録が残ったりすることがあります。残高不足になってしまったときの具体的な対処や、延滞が信用情報に与える影響については、クレジットカードの支払い遅れ・残高不足の解説で詳しく扱っています。

よくある質問(FAQ)

Q. 締め日と引き落とし日の違いは何ですか?

締め日は利用額を集計する区切りの日、引き落とし日は集計された金額が口座から引き落とされる支払日です。締め日に請求額が確定し、その後の引き落とし日に実際の支払いが行われます。2つは別の日付で、締め日から引き落とし日までには通常数週間の間隔があります。

Q. 引き落としは何時までに入金すれば間に合いますか?

引き落とし時間は金融機関によって異なり、公表されていないことが多いため、当日入金では間に合わない可能性があります。確実に支払うには、引き落とし日の前日までに口座へ入金しておくのが安心です。当日に入金する場合でも、できるだけ早い時間に入れておくことが望ましいです。

Q. 締め日や引き落とし日は変更できますか?

カード会社によっては、引き落とし日(支払日)を複数のパターンから選べる場合があります。一方で、締め日・引き落とし日が固定されていて変更できないカードもあります。変更可否はカードによって異なるため、カード会社の会員ページや問い合わせ窓口で確認してください。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載している締め日・引き落とし日・手数料等の情報は記事執筆時点の一般的な例であり、カード会社により異なるほか、改定により変更される場合があります。ご利用・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。