生活保護を受給しながらクレジットカードを保有・利用してよいのか、どんなリスクがあるのか、既に使ってしまった時はどう対処すべきかは、答えの見えにくいテーマです。この記事では、生活保護法の建前と福祉事務所の実務対応、審査の実態、使ってしまった場合の対応、債務問題を抱えた時の相談先までを、中立的にまとめます。

編集部の結論:法律上は明文禁止なし、ただし福祉事務所は控えるよう指導する

編集部の見解として、生活保護法にはクレジットカードの保有・使用を禁止する明文規定はありませんが、実務上、福祉事務所はクレカ利用を控えるよう指導するのが一般的です。信用取引(=借金)による生活は保護制度の趣旨に反すると考えられているためです。既に使ってしまった場合は、担当ケースワーカーに相談するのが最初の一歩です。

ポイント | 内容 |

|---|---|

法律上の禁止 | 明文規定なし |

実務上の扱い | 福祉事務所は原則控えるよう指導 |

受給中の新規発行 | 審査に通ることは基本的に難しい |

信用情報への記録 | 受給の事実は記録されない |

福祉事務所にバレるルート | 預金通帳確認・生活実態調査 |

使ってしまった時 | 担当ケースワーカーに相談 |

- 法律上の明文禁止はない:ただし実務指導は「控えて」

- 受給前のクレカ残債は原則生活保護費で返せない:債務整理も検討対象

- 債務整理と生活保護は併用可能:法テラス経由なら費用ゼロで自己破産等が可能

- 指導違反の程度・回数で保護費減額・停止のリスク:重大違反は保護廃止も

- 本記事はYMYL領域:必ず担当ケースワーカー・法テラス等公的窓口へ相談

生活保護法における位置づけ

法律に「クレカ禁止」の明文はない

生活保護法および関連の厚生労働省ガイドライン(生活保護実施要領等)には、クレジットカードの保有や使用を直接禁止する条文はありません。「所得や資産をもとに、必要な金額を保護費として支給する」制度設計であり、クレカという決済手段そのものを規制する仕組みではないためです。

ただし「借金による生活」は制度の趣旨に反する

生活保護は「健康で文化的な最低限度の生活の保障と自立の助長」を目的とする制度で、借金による生活を許容していません。クレジットカードは信用取引(=借金)であり、翌月以降の請求で借金が発生するため、実務上「保護制度と両立しない」と考えられています。

「収入認定」との関係

クレジットカードで購入した商品自体は、生活保護法上の「収入」に該当しません。ただし、キャッシング枠等で現金を引き出すと、その現金は「他からの融資」として収入認定される可能性があります。この場合、その分が保護費から差し引かれることになります。

福祉事務所の実務対応

受給開始時に「解約するよう」指導される

生活保護の受給が開始される際、多くの福祉事務所では既存のクレジットカードを解約するよう指導します。「借金による生活は自立の助長に反するため」という理由が一般的です。ケースワーカーが解約手続きに同席することはなく、本人の意思で解約するよう促される形が基本です。

受給中の新規発行も抑制される

受給中に新しくクレカを申し込む場合、福祉事務所からは強く抑制されます。新規発行=新規の信用取引開始で、生活保護の趣旨に反する行為と見なされるためです。

指導の強度は自治体・ケースワーカーで差がある

「一切禁止」に近い運用の自治体もあれば、「本人の判断」に近い柔軟な運用の自治体もあります。ケースワーカーの個人差もあり、対応にはばらつきがあります。担当ケースワーカーとよく話し合うのが基本です。

受給中の新規クレカ発行の可能性

審査に通るのは困難

生活保護費は法的には「収入」として認定されますが、クレジットカード会社の審査では「安定収入」と見なされないケースが多く、審査を通過するのは困難です。年収欄で保護費を含めて記入したとしても、収入源が福祉であることが明らかになると審査は厳しくなります。

「無職・貯金あり」で申込むケース

「無職 貯金あり」で申込むと審査に通る可能性がある、との情報があります。これは生活保護の受給者向けというより、退職後の資産持ち向けの申込パターンです。生活保護受給中は、通常の申込フォームで正確に申告する必要があります。

虚偽申告のリスク

クレカ申込書で職業・収入を虚偽に記入することは、詐欺罪等に該当する可能性があります。「申告=違法」ではありませんが、後に発覚するとカード強制解約・信用情報への記録・法的責任等のリスクがあり、絶対に避けるべきです。

受給の事実は信用情報に記録されない

CIC・JICCへの記録

生活保護の受給・停止・廃止といった情報は、信用情報機関(CIC・JICC・KSC)には記録されません。信用情報は、あくまでクレジットやローンの利用状況・返済履歴を記録する仕組みで、社会保障制度の利用状況とは別枠です。

過去の債務整理は記録される

過去に自己破産・任意整理・個人再生等の債務整理を行っていた場合、その事実は信用情報機関に記録されています(自己破産で5〜10年)。この記録がある間、新規クレカ発行の審査には通りにくくなります。

受給前後の申込タイミング

受給前に既に持っていたクレカの信用情報は、そのまま継続して記録されます。受給後の利用実績も、遅延なく支払っていれば通常通り記録されるため、受給前後で信用情報の記録が急変することはありません。

福祉事務所にクレカ利用がバレるルート

預金通帳・カード明細の確認

福祉事務所は年数回、生活実態調査として預金通帳の写しの提出を求めます。この時、クレジットカードの引き落とし記録があると、クレカ利用が把握されます。

生活実態調査

ケースワーカーによる家庭訪問、生活状況の聞き取り調査等でも、クレジットカード保有・利用が話題になることがあります。「隠す」つもりでも、日常の会話や支払い記録から明らかになることが多いです。

第三者からの通報

近隣・家族・支援関係者等からの通報で、福祉事務所が調査に入るケースもあります。「バレなければOK」という運用は、長期的には成立しないと考えるのが安全です。

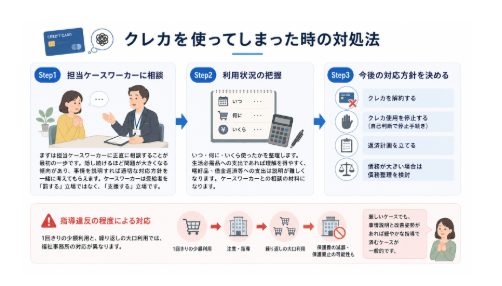

クレカを使ってしまった時の対処法

Step1:担当ケースワーカーに相談

まずは担当ケースワーカーに正直に相談することが最初の一歩です。隠し続けるほど問題が大きくなる傾向があり、事情を説明すれば適切な対応方針を一緒に考えてもらえます。ケースワーカーは受給者を「罰する」立場ではなく、「支援する」立場です。

Step2:利用状況の把握

いつ・何に・いくら使ったかを整理します。生活必需品への支出であれば理解を得やすく、嗜好品・借金返済等への支出は説明が難しくなります。ケースワーカーとの相談の材料になります。

Step3:今後の対応方針を決める

- クレカを解約する

- クレカ使用を停止する(自己判断で停止手続き)

- 返済計画を立てる

- 債務が大きい場合は債務整理を検討

指導違反の程度による対応

1回きりの少額利用と、繰り返しの大口利用では、福祉事務所の対応が異なります。厳しいケースでは保護費の減額処分や、極端な場合は保護廃止処分もあり得ますが、事情説明と改善姿勢があれば緩やかな指導で済むケースが一般的です。

受給前のクレカ残債がある場合

生活保護費で返済するのは原則不可

受給前のクレカ残債は、生活保護費で返済することは原則できません。生活保護費は「最低限度の生活のため」に支給されているもので、借金返済に充てると本来の生活費が不足し、制度の趣旨に反すると考えられています。

債務整理を検討

クレカ残債の額が大きく、返済が困難な場合、債務整理(自己破産・任意整理・個人再生等)を検討する選択肢があります。債務整理と生活保護は法律上両立可能で、どちらか一方を選ぶ必要はありません。

法テラスの活用

生活保護受給者は、法テラス(日本司法支援センター)の「民事法律扶助」制度で、無料の法律相談・弁護士費用の立替が受けられます。自己破産・任意整理等の費用がゼロで対応してもらえるため、まず法テラスに相談するのが最も費用負担が少ない選択肢です。

相談先の連絡先

- 法テラス・サポートダイヤル:0570-078374

- 各都道府県の弁護士会:法律相談センター

- 各自治体の生活困窮者自立支援相談窓口

よくある質問(FAQ)

Q. 生活保護でクレジットカードは持てますか?

生活保護法上、明文で禁止する規定はありません。ただし実務上、福祉事務所は「借金による生活は制度の趣旨に反する」として、クレカの保有・使用を控えるよう指導するのが一般的です。詳細は担当ケースワーカーと相談してください。

Q. 受給前に持っていたクレカはどうすればいいですか?

受給開始時に、福祉事務所から解約するよう指導されるのが一般的です。残債がある場合は、その返済方法もケースワーカーと相談することになります。残債が大きい場合、法テラス経由での債務整理を検討する選択肢もあります。

Q. 生活保護でも新規クレカは作れますか?

審査に通るのは困難と考えるのが現実的です。生活保護費は「安定収入」と見なされないケースが多く、無収入と判定されやすいためです。虚偽申告は法的リスクがあるため、絶対に避けてください。

Q. クレカ利用は福祉事務所にバレますか?

年数回の預金通帳確認、生活実態調査、第三者からの通報等で把握されるルートが複数あります。「バレなければOK」の運用は長期的に成立しないと考えるのが安全です。

Q. 使ってしまいました。どうすればいいですか?

まず担当ケースワーカーに正直に相談してください。ケースワーカーは受給者を「罰する」のではなく「支援する」立場です。事情を説明すれば、今後の方針を一緒に考えてもらえます。隠し続けるほど問題が大きくなるため、早期の相談が有利です。

Q. クレカ残債が返せません。どうすればいいですか?

債務整理(自己破産・任意整理等)を検討する選択肢があります。生活保護と債務整理は法律上両立可能で、法テラス経由なら費用負担ゼロで弁護士に依頼できます。まず法テラスに相談するのが最も費用がかからない選択肢です。

Q. 受給の事実は信用情報に記録されますか?

されません。生活保護の受給・停止・廃止といった情報は、信用情報機関(CIC・JICC・KSC)に記録される項目ではないためです。ただし過去の債務整理や延滞の記録は残っているため、それが審査影響することはあります。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカード・サービスの推奨や、勧誘を目的としたものではありません。生活保護制度の運用は自治体・ケースワーカーにより対応が異なる場合があり、掲載している情報は2026年7月時点の一般的なものです。ご自身の状況に応じた対応は、必ず担当ケースワーカー・弁護士・法テラス等の公的窓口に相談してください。