結婚での銀行口座名義変更、給料振込口座を変えたい、家計管理のためクレカ専用口座を作りたい等、クレジットカードの引き落とし口座を変更したい場面はいくつかあります。この記事では、口座変更の手順、本人名義の原則、家族名義の口座からの引き落とし可否、反映までのタイミング、変更前の請求分の扱いまでを整理します。

編集部の結論:引き落とし口座は本人名義のみ、Web/アプリで完結する

編集部の見解として、クレジットカードの引き落とし口座は「本人名義の口座」に限定されるのが原則です。家族名義や共同名義口座からの引き落としは規約違反です。変更手続きは楽天・三井住友・JCB等の主要カードでWeb・アプリで完結し、印鑑や郵送は不要のケースが多くなっています。

ポイント | 内容 |

|---|---|

本人名義原則 | 家族名義・共有名義口座は不可 |

手続き方法 | Web・アプリで完結が主流 |

反映まで | 1週間〜1か月程度 |

変更前の請求分 | 旧口座から引き落とし |

ネット銀行 | 楽天銀行・住信SBI等も指定可 |

クレカ専用口座 | 家計管理の観点で有効 |

- 本人名義の口座に限定:配偶者名義・共同名義口座は不可

- Web/アプリで簡単に変更可:楽天e-NAVI・Vpass等から

- 反映は1週間〜1か月:カード会社・銀行の連携時間による

- 変更前の請求は旧口座から:変更中の残高不足に注意

- クレカ専用口座は家計管理に有効:給料口座と分けると分かりやすい

引き落とし口座は本人名義のみ

加盟店規約での原則

クレジットカードの引き落とし口座は、「本会員本人の名義の口座」に限定されるのが原則です。カード会社の利用規約で明記されており、家族名義・共同名義・法人口座からの引き落としは規約違反にあたります。

本人名義でない場合の問題

家族名義の口座から引き落とすと、以下の問題があります。

- 本人と口座名義人の一致確認ができない

- 支払い義務の所在が不明確になる

- 不正利用時の調査で問題になる

- カード会社側で契約解除のリスク

家族の名義口座を使いたい場合

「配偶者の口座から引き落としたい」というニーズがある場合、以下のような選択肢があります。

- 家族カード(家族本人名義)を発行して、それぞれの口座で運用

- 本人名義の口座を新規開設して、そちらを引き落とし先にする

- デビットカードを使う(即時引き落としで管理しやすい)

学生の場合

学生名義のクレカでも、引き落とし口座は本人名義が原則です。親名義の口座から引き落とす運用は、本人と親の間の内部的な資金精算はあっても、カード会社に対しては本人口座からの引き落としが必要です。

口座変更の手続き方法

Step1:カード会社のWeb・アプリにログイン

楽天カード(楽天e-NAVI)、三井住友カード(Vpass)、JCB(MyJCB)、エポスカード(エポスNet)等の主要カード会社は、Web・アプリで口座変更ができます。

Step2:引き落とし口座変更メニュー

会員メニューの「引き落とし口座変更」「支払い口座の変更」等のメニューを選択します。

Step3:新しい口座情報の入力

- 金融機関名(銀行名)

- 支店名(または支店コード)

- 口座番号

- 口座名義(本人名義であることを確認)

- 普通/当座の区分

Step4:口座振替の申請

入力後、口座振替依頼書を電子的に作成・送信します。Webで完結するカード会社が多く、印鑑・書類の郵送は基本的に不要です。

Step5:反映確認

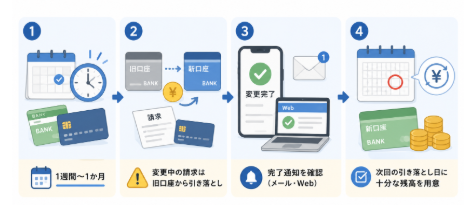

手続きから1週間〜1か月程度で新口座への変更が反映されます。反映完了の通知メール・Webサイト上での確認をします。

反映までのタイミング

目安は1週間〜1か月

口座変更の反映は、カード会社と銀行の連携時間により1週間〜1か月程度が目安です。すぐに反映されるわけではないため、変更前の請求は旧口座から引き落とされる点に注意が必要です。

変更中の引き落とし

変更手続き中に発生する請求は、旧口座から引き落とされます。旧口座の残高が不足しないよう、しばらくは維持しておく必要があります。

変更完了通知

変更完了後、カード会社からメール・Web上で通知されます。「次回請求から新口座で引き落とし」の旨を確認して、旧口座の残高を新口座に移す等の対応をします。

次回請求日の確認

次回の引き落とし日を確認して、新口座に十分な残高を用意します。給料日と引き落とし日のタイミングに注意が必要です。

ネット銀行を引き落とし先にする

主要ネット銀行対応

楽天銀行、住信SBIネット銀行、PayPay銀行、ソニー銀行等のネット銀行は、多くのクレジットカードで引き落とし口座として指定できます。ネットで完結する引き落とし手続きに慣れている方には便利な選択肢です。

ネット銀行のメリット

- ATM手数料が安い(条件付きで無料)

- スマホで残高・明細を即時確認

- ネット完結で書類手続き不要

- 他行振込手数料も安い(条件次第で無料)

ネット銀行と提携カード

楽天銀行×楽天カード、住信SBI×三井住友カード等、ネット銀行と提携している主要クレカの組み合わせでは、引き落とし設定が自動化されているケースもあります。

クレカ専用口座の家計管理

給料口座と分ける意味

給料口座からクレカ引き落とし・電気ガス・保険料等がすべて引き落とされていると、月末の残高が「今月の利用可能額」なのか「引き落とし予定を差し引いた実残高」なのか混乱しがちです。クレカ専用口座を作って、月々の使用額を先に振り分けておくと、家計管理が簡単になります。

専用口座の運用例

- 給料日に、「生活費+クレカ利用予定額」を専用口座に移す

- クレカでの支払いはすべて専用口座からの引き落としに設定

- 月末の専用口座残高で、その月のクレカ利用が予算内かを確認

- 予算オーバー月は翌月の使用を調整

複数枚のクレカを持つ場合

複数のクレジットカードを持っている場合、すべて同じ引き落とし口座を指定するのが管理しやすい選択です。カード別に口座を分けると、複数口座の残高管理が煩雑になります。

口座変更を忘れた時のリスク

引き落とし不能で信用情報に記録

旧口座の残高が不足していると、引き落とし不能になります。この状態は信用情報機関(CIC・JICC)に記録される可能性があり、他のクレカ・ローンの審査に影響します。

遅延損害金の発生

引き落とし不能後、支払いが遅延すると遅延損害金が発生する場合があります。カード会社によって適用条件が異なりますが、年14.6%程度の遅延損害金が一般的です。

カード利用停止

複数回の引き落とし不能が続くと、カード会社側でカード利用を停止する処置がとられることがあります。信用情報への影響も大きくなるため、絶対に避けたい状態です。

対処法

引き落とし不能に気付いたら、以下の対応を取ります。

- カード会社に速やかに連絡

- コンビニ払い・ATM振込等の代替支払い方法で払う

- 次回引き落とし前に口座変更を完了させる

- 信用情報の状況を確認

よくある質問(FAQ)

Q. 家族名義の口座から引き落としできますか?

できません。クレジットカードの引き落とし口座は本会員本人の名義口座に限定されるのが規約上の原則です。配偶者名義・共同名義・親名義の口座からの引き落としは規約違反にあたります。家族でクレカを共有したい場合は家族カードを検討してください。

Q. 口座変更はどうやってやりますか?

カード会社のWeb会員サイトまたはアプリから手続きできます。楽天カード・三井住友カード・JCB・エポスカード等の主要カード会社は、Web・アプリで完結し、印鑑・書類の郵送は基本的に不要です。

Q. 変更にはどれくらい時間がかかりますか?

1週間〜1か月程度が目安です。カード会社と銀行の連携時間が必要なため、即日反映ではありません。変更中の請求は旧口座から引き落とされるため、旧口座の残高をしばらく維持しておく必要があります。

Q. 変更前の請求はどうなりますか?

変更手続き中に発生する請求は、旧口座から引き落とされます。旧口座の残高が不足すると引き落とし不能になり、信用情報に影響する可能性があるため、変更完了までは旧口座の残高を維持してください。

Q. ネット銀行を引き落とし口座にできますか?

できます。楽天銀行、住信SBIネット銀行、PayPay銀行、ソニー銀行等の主要ネット銀行は、多くのクレジットカードで引き落とし口座として指定可能です。

Q. 引き落とし不能になったらどうすればいいですか?

速やかにカード会社に連絡して、コンビニ払い・ATM振込等の代替支払い方法で払います。並行して口座変更を完了させ、信用情報の状況も確認します。放置すると遅延損害金・カード利用停止・信用情報への記録等のリスクが大きくなります。

Q. クレカ専用口座を作るメリットはありますか?

家計管理が簡単になるメリットがあります。給料口座と分けて、月々の使用予定額を専用口座に振り分けておくと、その月の残高で予算オーバーかどうかが一目で分かります。複数のクレカを持っている場合も、すべて同じ専用口座に指定するのが管理しやすい選択です。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカード・サービス・銀行の推奨や、勧誘を目的としたものではありません。掲載している手続き情報は2026年7月時点の一般的なものであり、各カード会社・銀行の規約改定により変更される場合があります。ご対応は必ずご自身のご判断と責任において行っていただきますようお願いいたします。