借金の返済が難しくなり、自己破産という言葉が頭をよぎっている方も多いのではないでしょうか。

自己破産は借金問題を解決するための法的な手段のひとつですが、メリットだけでなくデメリットも大きいため、仕組みを正しく理解したうえで検討することが大切です。この記事では、自己破産の定義や条件、メリット・デメリット、手続きの流れ、費用の目安、生活への影響、他の債務整理方法との違いまで、基礎知識を体系的に解説します。

自己破産とはどのような制度か

自己破産の定義と法的な位置づけ

自己破産とは、裁判所に破産手続開始と免責許可を申し立て、認められることで、税金や養育費など一部の債権(非免責債権)を除いた借金の返済義務を法的になくしてもらう手続きです。

裁判所の説明によると、破産手続は債務者の財産を清算して債権者に公平に分配する手続きであり、それだけでは借金がなくなるわけではありません。返済の責任を法的に免れるためには、別途「免責許可」を受ける必要があります。

つまり自己破産は、財産を清算する「破産手続」と、借金の支払い義務を免除する「免責手続」の2つから成り立っており、一般的に自己破産と呼ばれているのはこの一連の手続き全体を指しています。

自己破産ができる条件「支払不能」とは

自己破産の申立てが認められるためには、法律上「支払不能」の状態にあると裁判所に判断してもらう必要があります。

支払不能とは、現在の収入や資産、今後見込まれる収入などを総合的に考えても、借金の全額を継続的に返済していくことが困難だと考えられる状態のことです。単に「借金が多い」というだけでなく、支払能力全体から判断される点がポイントです。

また、浪費やギャンブルによる借金、財産隠しなど「免責不許可事由」に該当する事情があると、免責が認められないケースもあります。ただし該当する事情があっても、裁判所の裁量によって免責が認められる「裁量免責」という運用もあります。

個別の事情によって判断が分かれるため、詳しい状況は弁護士・司法書士に相談することをおすすめします。

自己破産のメリット

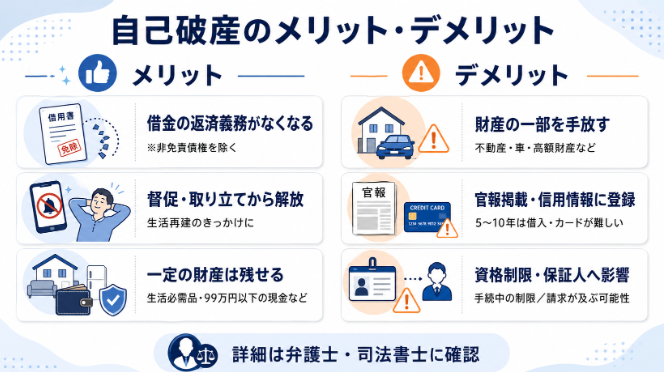

自己破産の最大のメリットは、非免責債権を除く借金の返済義務が法的になくなり、生活を立て直すきっかけを作れる点です。督促や取り立てから解放され、収入をこれからの生活のために使えるようになることは、返済に行き詰まっていた方にとって大きな意味を持ちます。

また、財産をすべて失うわけではない点もメリットのひとつです。生活に必要な家財道具のほか、原則として99万円以下の現金は差押えが禁止される財産とされ、預貯金や保険の解約返戻金なども裁判所の運用基準により一定額まで手元に残せる場合があります。

具体的な基準は裁判所や財産の種類によって異なるため、詳細は弁護士・司法書士にご確認ください。

自己破産のデメリット

財産の一部を手放す必要がある

不動産や自動車、一定額を超える生命保険の解約返戻金など、裁判所が定める基準を超える価値のある財産は、原則として処分の対象になります。持ち家がある場合は、手放さざるを得ないケースが多い点はあらかじめ理解しておく必要があります。

官報への掲載とブラックリスト登録

自己破産をすると、氏名・住所などが「官報」という国が発行する広報紙に掲載されます。官報は日常的に読まれているものではありませんが、公的な記録として一定期間残ります。

また信用情報機関に事故情報として登録されるため、いわゆる「ブラックリスト」の状態となり、5~10年程度は新たな借入やクレジットカードの作成、ローンの利用が難しくなるのが一般的です。

資格制限や保証人への影響

破産手続の期間中は、弁護士や司法書士、警備員など一部の資格・職業に一時的な制限がかかることがあり、免責が確定すれば解除されるのが一般的です。

また、借金に保証人がついている場合、自己破産をしても保証人の返済義務はなくならず、代わりに保証人へ請求が及ぶ可能性がある点も踏まえておく必要があります。

自己破産の手続きの流れ

申立ての準備から破産手続開始決定まで

自己破産の手続きは、まず債務や財産の状況、自己破産に至った経緯などを整理した申立書を作成し、必要書類とあわせて自分の住所を管轄する地方裁判所に申し立てることから始まります。裁判所が審査し、支払不能の状態にあると判断すると、破産手続開始の決定が出されます。

同時廃止事件と管財事件の違い

破産手続開始の決定後は、財産の状況に応じて手続きが分かれます。換価できるような財産がなく、免責の判断に特別な調査が不要な場合は、破産管財人を選任せずに開始決定と同時に手続きが終了する「同時廃止事件」となります。

一方、一定以上の財産がある場合や、免責不許可事由の調査が必要な場合には、裁判所が破産管財人を選任して財産を換価・配当する「管財事件」となります。同時廃止事件のほうが手続きにかかる期間は短く、管財事件は半年から1年程度かかるのが一般的な目安です。

免責許可決定と官報公告

手続きが進むと、裁判所は免責を許可するかどうかを判断し、問題がなければ免責許可決定が出されます。この決定内容は官報に掲載され、掲載から2週間が経過した時点で免責許可決定が確定し、非免責債権を除く借金の返済義務が法的になくなります。

弁護士への相談開始から免責確定までは、同時廃止事件でおおむね4~8か月、管財事件では6か月から1年以上かかることが多いとされていますが、事案や裁判所によって差があります。

自己破産にかかる費用の目安

自己破産にかかる費用は、裁判所に納める予納金や収入印紙代などの実費に加え、弁護士・司法書士に依頼する場合はその報酬が発生します。同時廃止事件か管財事件かによっても金額は変わり、管財事件になると予納金が高くなる傾向があります。

経済的に余裕がない場合は、法テラスの民事法律扶助制度で費用を立て替えてもらえることもあるため、あわせて確認するとよいでしょう。費用の具体的な相場は事務所ごとに料金体系が異なるため、複数の弁護士・司法書士事務所へ相談したうえで比較することが実務上のポイントです。

自己破産をすると生活・家族・クレジットカードはどうなるか

仕事や日常生活への影響

自己破産をしたことを理由に会社を解雇されることは、原則として認められていません。手続き中は一部の資格・職業に制限がかかることはありますが、多くの仕事はそのまま継続できます。

また、一般的には戸籍や住民票に自己破産をした事実が記載されることはないとされており、日常生活で第三者に知られる場面は限られますが、不安な点は事前に弁護士・司法書士に確認しておくと安心です。

家族への影響

自己破産は申立てをした本人についての手続きであり、家族の財産や信用情報に直接影響するものではありません。

ただし、家族が借金の保証人になっている場合は、本人の返済義務がなくなっても保証人としての返済義務は残るため、保証人への請求が発生する可能性があります。また、住宅など家族と共有していた財産が処分の対象になる場合は、生活環境そのものに影響が及ぶこともあります。

クレジットカード・ローンへの影響

自己破産をすると信用情報機関に事故情報が登録されるため、既存のクレジットカードは強制解約となり、5~10年程度は新規のクレジットカード発行や各種ローンの審査に通ることが難しくなるのが一般的です。この期間は現金決済やデビットカード、家族名義のカードなどでやりくりする必要が出てくる点もあらかじめ知っておくとよいでしょう。

信用情報の登録内容や、登録期間中にクレジットカードの審査へどう影響するかについては、ブラックリストでもクレジットカードは作れる?信用情報の確認方法と審査への影響を解説した記事で詳しく紹介しています。

任意整理・個人再生との違い

借金問題を解決する方法は自己破産だけではありません。裁判所を通さずに債権者と直接交渉する「任意整理」や、借金を大幅に圧縮したうえで原則3年程度で分割返済する「個人再生」といった方法もあります。

それぞれ借金の減額幅や財産への影響、手続きの負担が異なるため、自分の収入や財産の状況に合わせて選ぶことが重要です。

手続き | 裁判所の関与 | 借金の扱い | 主な特徴 |

|---|---|---|---|

任意整理 | なし(債権者との交渉) | 将来利息のカットなどにより減額し、原則3~5年で分割返済 | 手続きが比較的簡易で、対象とする借金を選べる |

個人再生 | あり(再生手続) | 借金を大幅に圧縮し、原則3年程度で分割返済 | 住宅ローン特則を使えば、要件を満たす場合にマイホームを残せる可能性がある |

自己破産 | あり(破産・免責手続) | 非免責債権を除き、原則として返済義務がなくなる | 財産の一部処分や官報公告、5~10年程度の借入制限が伴う |

どの方法が適しているかは、借金の総額や収入、財産の状況によって異なります。判断に迷う場合は、早めに弁護士や司法書士など専門家に相談することをおすすめします。

よくある質問(FAQ)

Q. 自己破産をすると官報以外で周囲に知られてしまいますか

官報は日常的に一般の人が閲覧するものではなく、勤務先や近隣住民に自動的に知らされる仕組みではありません。ただし保証人がいる場合は、保証人への請求という形で事実上知られることがあります。心配な点は専門家に相談することをおすすめします。

Q. 自己破産すると選挙権はなくなりますか

自己破産をしても選挙権・被選挙権が失われることはありません。一時的に一部の資格や職業に制限がかかることはありますが、選挙権のような基本的な権利には影響しないとされています。

Q. 自己破産以外に借金を減らす方法はありますか

任意整理や個人再生、状況によっては特定調停といった方法もあります。それぞれメリット・デメリットが異なるため、借金の総額や生活状況に応じて、専門家に相談しながら適した方法を検討することをおすすめします。

Q. 自己破産の相談は誰にすればよいですか

自己破産を含む債務整理の相談は、弁護士または司法書士が窓口となります。経済的に余裕がない場合は、法テラス(日本司法支援センター)の無料相談や費用の立て替え制度を利用できる場合もありますので、あわせて確認するとよいでしょう。

免責事項:本記事は情報の提供のみを目的としており、法律的な助言や特定の解決方法の推奨を行うものではありません。掲載している制度内容・統計・信用情報の取り扱い等の情報は記事執筆時点のものであり、その後の法改正等により変更される場合があります。自己破産をご検討の際は、必ず弁護士・司法書士・法テラス(日本司法支援センター)等の専門家・公的機関の最新情報をご確認のうえ、お客様ご自身の判断と責任において行っていただきますようお願いいたします。