※本記事はPRを含みます。

「ブラックリストに載っているとクレジットカードは作れない」とよく言われますが、正確には信用情報機関に事故情報(異動情報)が登録されている状態を指します。債務整理・任意整理・個人再生・自己破産・長期延滞などが原因で登録され、登録期間中は新規のカード作成が極めて難しくなります。この記事では、ブラックリストの仕組み・信用情報の確認方法・登録が消えた後の対処法まで解説します。

そもそも「ブラックリスト」とは何か

「ブラックリスト」という名前のリストが実際に存在するわけではありません。クレジットカードやローンの返済トラブルが起きると、信用情報機関に「異動情報(事故情報)」として記録されます。この状態を俗に「ブラックリストに載る」と呼んでいます。

カード会社は申し込み時に信用情報機関へ照会を行い、異動情報があれば「返済能力に懸念がある」と判断します。そのため異動情報が登録されている期間中は、ほとんどのクレジットカードの審査に通りません。

信用情報機関 | 略称 | 主に扱う情報 |

|---|---|---|

株式会社シー・アイ・シー | CIC | クレジットカード・割賦契約 |

日本信用情報機構 | JICC | 消費者金融・クレジット |

全国銀行個人信用情報センター | KSC | 銀行ローン・自己破産の官報情報 |

3つの信用情報機関は一部の情報を共有しているため、1つの機関に異動情報が登録されると他のカード会社にも把握されます。クレジットカードの審査では主にCICとJICCが照会されます。

ブラックリストに載る主な原因

異動情報が登録される主な原因は以下の通りです。

原因 | 内容 |

|---|---|

長期延滞(61日以上または3か月以上) | クレジットカード・ローンの支払いを長期間滞納した |

任意整理 | 弁護士・司法書士を通じて返済条件を交渉する債務整理 |

個人再生 | 裁判所を通じて借金を大幅に減額する手続き |

自己破産 | 裁判所を通じて借金の支払い義務を免除してもらう手続き |

強制解約 | 規約違反や長期滞納でカード会社から強制的に解約された |

代位弁済 | 保証会社が本人に代わって返済した(保証会社が立て替えた) |

これらのうち、1回の残高不足や数日の引き落とし遅れだけでは通常ブラックリストには載りません。問題になるのは「61日以上または3か月以上の延滞」と「債務整理」です。1回の残高不足でも、すぐに入金して延滞期間が短ければ信用情報への記録は基本的に発生しません。

債務整理・延滞別の信用情報の保持期間

異動情報は永久に残るわけではなく、一定期間が経過すると消えます。手続き別の保持期間の目安は以下の通りです。

事由 | 保持期間の目安 |

|---|---|

61日以上または3か月以上の延滞 | 延滞解消から最長5年 |

任意整理 | 完済から最長5年 |

個人再生 | 手続きから最長5年(KSCは官報情報として最長7年) |

自己破産 | CIC・JICCは最長5年/KSCは官報情報として最長7年 |

強制解約 | 発生から最長5年 |

表の通り、ほとんどの事由は5年程度で異動情報が消えます。自己破産・個人再生はKSC(全国銀行個人信用情報センター)で官報情報として最長7年保持される点が特徴です。期間が経過すれば異動情報は削除され、再びクレジットカードの審査を受けられるようになります。

ブラックリスト期間中はクレジットカードを作れるか

結論から言うと、異動情報が信用情報に登録されている期間中は、どのクレジットカードも審査に通るのは極めて難しいのが実情です。「ブラックでも作れる」「審査が甘い」と謳うカードや業者には注意が必要です。

「審査なしのクレジットカード」は存在しない:日本では割賦販売法により、クレジットカードの発行には必ず審査が義務付けられています。「審査なしで作れる」と謳う業者は違法な可能性が高く、利用すると詐欺や高額手数料のトラブルに巻き込まれるリスクがあります。

異動情報がある間の代替手段:クレジットカードが作れない期間は、審査のないデビットカードやプリペイドカードでネット決済・キャッシュレス決済を続けることができます。これらは銀行口座残高やチャージ残高の範囲で使えるため、信用情報に関係なく利用可能です。

自分の信用情報を確認する方法

クレジットカードを申し込む前に、自分の信用情報を確認しておくことを強くお勧めします。異動情報が残っているかどうかを把握できれば、無駄な申し込みを避けられます。

信用情報は本人が開示請求できます(有料・一部無料)。

クレジットカードの審査では主にCICとJICCが照会されるため、この2機関を確認すれば多くのケースをカバーできます。異動情報の有無・延滞解消日・登録された手続きの内容を確認できます。

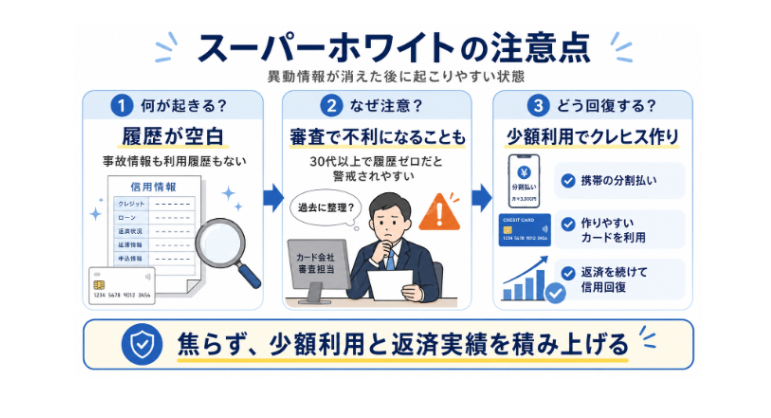

異動情報が消えた後の注意点(スーパーホワイト)

異動情報が消えると再びクレジットカードの審査を受けられますが、ここで「スーパーホワイト」という別の問題が生じることがあります。

スーパーホワイトとは、信用情報に事故情報も利用履歴も一切ない状態を指します。異動情報が消えた直後はこの状態になりやすく、特に30代以上でクレジット利用履歴が全くないと、カード会社から「過去に債務整理をしたのではないか」と推測され、審査で不利になることがあります。

スーパーホワイト状態から信用を回復するには、まず携帯電話の分割払いや、審査が比較的やさしいとされるカードで少額の利用・返済を続けて、新たな信用履歴(クレヒス)を積み上げることが有効です。

信用情報が回復した後に申し込みやすいカード

異動情報が消えた後にクレジットカードを作る場合、いきなりゴールドカードやステータスカードを狙うのではなく、審査が比較的やさしいとされる流通系カードから申し込むのが現実的です。以下は審査難易度が低めとされるDBカードの例です。

カード名 | 年会費 | 審査難易度の目安 |

|---|---|---|

永年無料 | ★1(非常にやさしいとされる) | |

永年無料 | ★2(やさしいとされる) | |

永年無料 | ★2(やさしいとされる) | |

年会費無料(年1回利用) | ★2(やさしいとされる) |

※審査難易度は口コミ・体験談をもとにした編集部の相対評価であり、審査通過を保証するものではありません。これらの流通系・ネット系カードは、収入が安定していれば比較的申し込みやすいとされていますが、最終的な審査はカード会社が判断します。

エポスカード

丸井グループの流通系カードで、審査が通りやすいとされる口コミが多く見られます。年会費永年無料で、信用を再構築したい方の最初の1枚として選択肢になります。

楽天カード・イオンカード・ライフカード

いずれも年会費無料の流通系・ネット系カードで、幅広い方が申し込みやすいとされています。少額利用と確実な返済を続けることで、新たなクレヒスを積み上げられます。

楽天カードの詳細解説はこちら イオンカードの詳細解説はこちら ライフカードの詳細解説はこちら

借金の返済が苦しい場合の相談先

そもそも返済が苦しくてブラックリストに載りそう・載っている場合は、専門機関への相談が有効です。

相談先 | 特徴 | 連絡先 |

|---|---|---|

法テラス(日本司法支援センター) | 無料法律相談・弁護士費用の立替制度 | 0570-078374 |

消費者ホットライン | 消費者トラブル全般の相談 | 188(局番なし) |

弁護士・司法書士 | 任意整理・個人再生・自己破産の手続き | 各地の弁護士会 |

債務整理は信用情報に影響しますが、返済不能の状態を放置するよりも、早めに専門家に相談して生活を立て直す方が結果的に有利になることが多いです。借金問題は1人で抱え込まず、専門機関に相談してください。

まとめ

ブラックリスト(信用情報の異動情報)が登録されている期間中は、クレジットカードの審査に通るのは極めて難しいのが実情です。延滞・債務整理は最長5年(自己破産・個人再生はKSCで最長7年)で記録が消え、その後は再び審査を受けられます。

申し込み前にCIC・JICCで自分の信用情報を確認し、異動情報が消えていることを確認してから流通系カードに申し込むのが現実的です。「審査なし」を謳う業者は違法の可能性が高いため利用しないでください。返済が苦しい場合は法テラス等への早めの相談をお勧めします。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。